Di quanta liquidità abbiamo davvero bisogno sul conto corrente?

Siamo tendenzialmente abituati ad accumulare i nostri risparmi sul nostro conto corrente: è semplice, immediato e ci dà quel senso di “sicurezza” che i nostri soldi saranno sempre lì ad aspettarci. La paura degli imprevisti, delle perdite o di non poter disporre liberamente del nostro capitale ci porta a immobilizzarci: è così che gestiamo in modo inefficiente i nostri risparmi.

Vediamo insieme quanta liquidità dovremmo veramente lasciare sul conto e come affrontare il futuro per sentirci sicuri.

Ne abbiamo parlato spesso e non ci stanchiamo di ripeterlo: oramai detenere troppi risparmi sul conto corrente non fa altro che diluire la nostra futura capacità di spesa e di risposta a bisogni e imprevisti. Questo sostanzialmente per tre ragioni.

• Il conto non rende nulla: con i tassi d’interesse azzerati di oggi lasciare i soldi fermi sul conto non rende niente. Non investendo i propri risparmi si rischia essenzialmente di accumulare una perdita sicura.

• L’inflazione lavora in silenzio: e lo fa erodendo il potere d’acquisto nel corso del tempo, per via dell’aumento del livello generale dei prezzi.

• Non siamo protetti: non c’è rivalutazione, non c’è una metodologia d’azione tanto meno una strategia: lasciando i risparmi sul conto, c’è solo la certezza di trovare in futuro meno di quello che potremmo avere.

Un primo sguardo al budget

Partiamo da alcune considerazioni generali.

Per quanto vaga, tutti noi abbiamo un’opinione personale su quanto contante si dovrebbe tenere nel proprio conto bancario. La verità è che, più delle opinioni, il tema richiederebbe analisi e calcoli puntuali. Per fare un esempio, secondo gli esperti di gestione patrimoniale esiste un calcolo preciso per scoprire di quanti soldi “pronti all’uso” abbiamo veramente bisogno. Tutto quello che dobbiamo fare è suddividere il nostro fabbisogno finanziario in tre fasce.

• Costi fissi: sarebbe bello non avere bollette mensili, ma purtroppo non è così. La bolletta dell’elettricità arriva, proprio come quella dell’acqua, di internet, dell’auto e del mutuo (o dell’affitto). Supponendo che abbiamo valutato come questi costi si inseriscono nel nostro budget e deciso che sono indispensabili, non c’è molto che possiamo fare se non pagarli. I costi fissi dovrebbero consumare circa il 50% del nostro budget mensile.

• Denaro discrezionale: qui rientrano un po’ tutte le nostre spese accessorie ed è qui che dobbiamo porre maggiori limitazioni. Molti includono anche la spesa alimentare perché in effetti possiamo decidere in base ai nostri desideri come gestire questa spesa: si può mangiare in un ristorante o mangiare a casa, si può comprare un prodotto generico o di marca, e via dicendo. La regola generale è destinarvi meno del 30% del proprio reddito.

• Fondo d’emergenza: oltre alle spese mensili e al denaro discrezionale, una parte delle riserve di denaro nel conto bancario dovrebbe consistere nel nostro fondo di emergenza. Il denaro per questo fondo dovrebbe provenire dalla parte del nostro budget dedicata al risparmio. Solitamente, i guru finanziari consigliano di calcolare tre mesi di spese correnti e lasciare da parte nel conto la somma che risulta da questo computo per eventuali imprevisti.

E con i soldi rimanenti o che abbiamo già accumulato sul conto? Beh, qui tutti d’accordo: i risparmi dovrebbero andare alla pensione e ad altri obiettivi, investiti quindi in qualcosa che possa fruttare più di un conto bancario.

Le paure dietro alle nostre scelte inefficienti

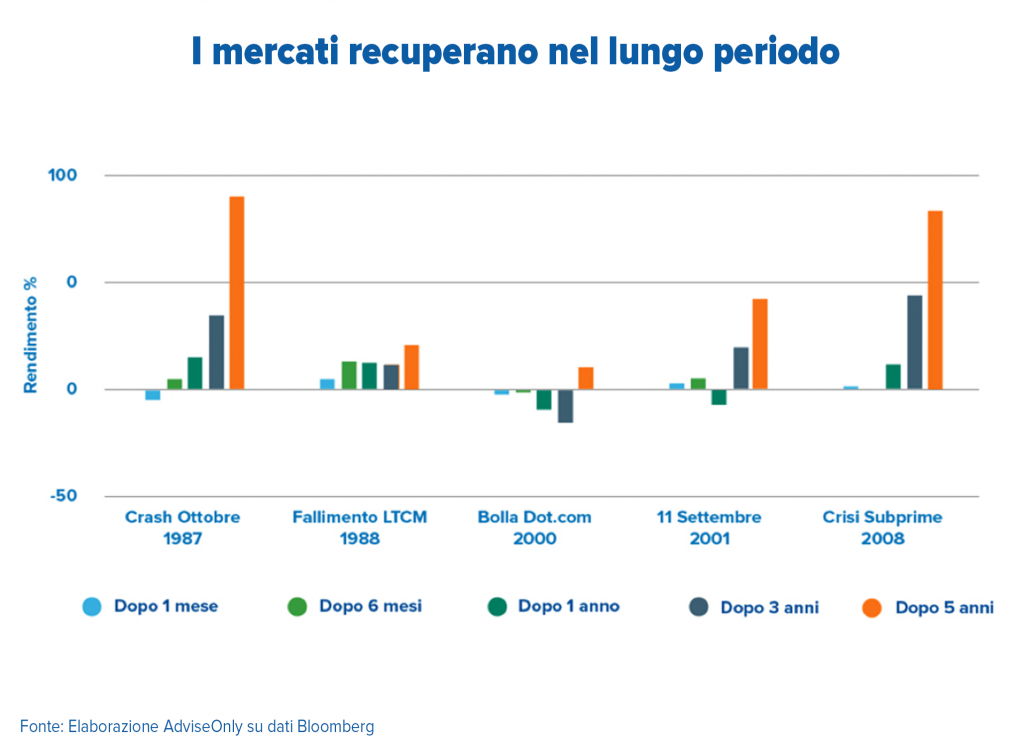

Alla base della paura di investire c’è un chiaro bias comportamentale: abbiamo timore di perdere i nostri risparmi. La paura è fondata? Sicuramente investire pone dei rischi, ma questi rischi con la giusta pianificazione finanziaria possono essere minimizzati. Pensiamo soprattutto a quegli investimenti a capitale protetto, su strumenti finanziari come obbligazioni e fondi monetari a basso rischio, o comunque all’investimento a medio-lungo termine (quindi su un lasso di tempo maggiore di cinque anni). Qui possiamo notare come, storicamente, le probabilità di registrare perdite si affievoliscano nel corso del tempo:

Inoltre, investire non significa non avere a disposizione quei soldi. Esistono infatti strumenti facilmente liquidabili che ci permettono di avere a disposizione una certa somma subito, nel momento in cui ne abbiamo bisogno.

La vera risposta ai nostri dubbi: la pianificazione

È sempre più evidente, quindi, che per ottimizzare e rendere maggiormente efficiente la gestione delle nostre finanze sia assolutamente necessario pianificare.

La pianificazione finanziaria offerta da un professionista mira proprio a metterci in condizione di guardare con serenità al futuro, realizzando passo dopo passo i nostri obiettivi bilanciando adeguatamente protezione e assunzione di rischio.

Soprattutto, un consulente finanziario può farci osservare da un punto di vista “esterno” -e quindi meno emotivo- il quadro generale entro cui ci muoviamo e focalizzare l’attenzione sui nostri reali bisogni e sulle risposte concrete da mettere in campo.

Collocare i nostri obiettivi nel corretto orizzonte temporale offre la possibilità di disegnare il percorso da intraprendere per soddisfare le nostre necessità.

Muoversi per tempo con una strategia ben definita è già di per sé un approccio maggiormente rasserenante nei confronti degli imprevisti della vita, tanto più se possiamo contare sull’appoggio di un professionista competente e di fiducia.

E affrontare ogni situazione con i giusti strumenti può davvero fare la differenza, basti pensare ad una polizza sanitaria per garantirci l’accesso a visite specialistiche e cure mediche, a un fondo pensione per integrare il nostro reddito futuro, a un credito lombard che ci offra liquidità mantenendo i nostri investimenti, o a una pianificazione multiobiettivo con più portafogli differenti, caratterizzati da asset allocation e orizzonti temporali ad hoc per raggiungere ogni specifico traguardo, che sia l’università dei figli, l’acquisto della casa dei sogni o la pura ricerca di rendimento.

Posta nella giusta ottica, insomma, la liquidità dovrebbe avere uno spazio assai ridotto tra i nostri strumenti. Il suo ammontare andrebbe limitato al necessario per coprire le spese quotidiane e poco più: quella che si definisce liquidità transazionale.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.