E se la FED non tagliasse i tassi?

IN BREVE

- L’inflazione negli USA ha frenato, ma fino a un certo punto: sintomo di un’economia che tiene.

- Alla luce dei dati, il primo taglio dei tassi da parte della Fed sembra allontanarsi.

- Sul mercato azionario, però, gli investitori non sembrano scoraggiati.

Ascolta l'articolo (audio a cura di Fineconomy)

Siamo di nuovo in quel periodo dell’anno. Quello, cioè, in cui il presidente e chief executive officer di JPMorgan Chase & Co. Jamie Dimon invia la sua lettera annuale agli azionisti. Una lettera in cui fa il punto sull’anno precedente e sulle prospettive, del suo colosso bancario ma non solo. “We sincerely hope to see the world on the path to peace and prosperity”, termina la lettera di quest’anno1 : “ci auguriamo sinceramente di vedere il mondo avviato verso la pace e la prosperità”.

E mai parole furono più dense di significato e implicazioni storiche, tenuto conto di tutto ciò cui stiamo assistendo in Europa e nel Medioriente. Eppure, in quanto a prosperità, se al momento Europa e Cina tentennano, gli Stati Uniti d’America si stanno difendendo niente male: mentre è in fase di avvio la nuova stagione delle trimestrali, le due immediatamente precedenti hanno mostrato utili in tenuta e un tech a dir poco scintillante (hai presente Nvidia?) e i dati su consumi e mercato del lavoro sollevano dubbi sul fatto che la Fed possa effettivamente dar seguito al primo taglio dei tassi già nella riunione dell’11 e 12 giugno2.

Se infatti la Banca Centrale Europea – alle prese con lo scenario di maggior debolezza dell’Europa – ha lasciato i tassi fermi anche nella riunione di giovedì 11 aprile3, ma sembra stare affilando le lame delle cesoie per una prima sforbiciata all’inizio dell’estate, per la Fed il primo taglio comincia a vedersi col binocolo proprio perché l’economia USA non mostra per ora segni di cedimento.

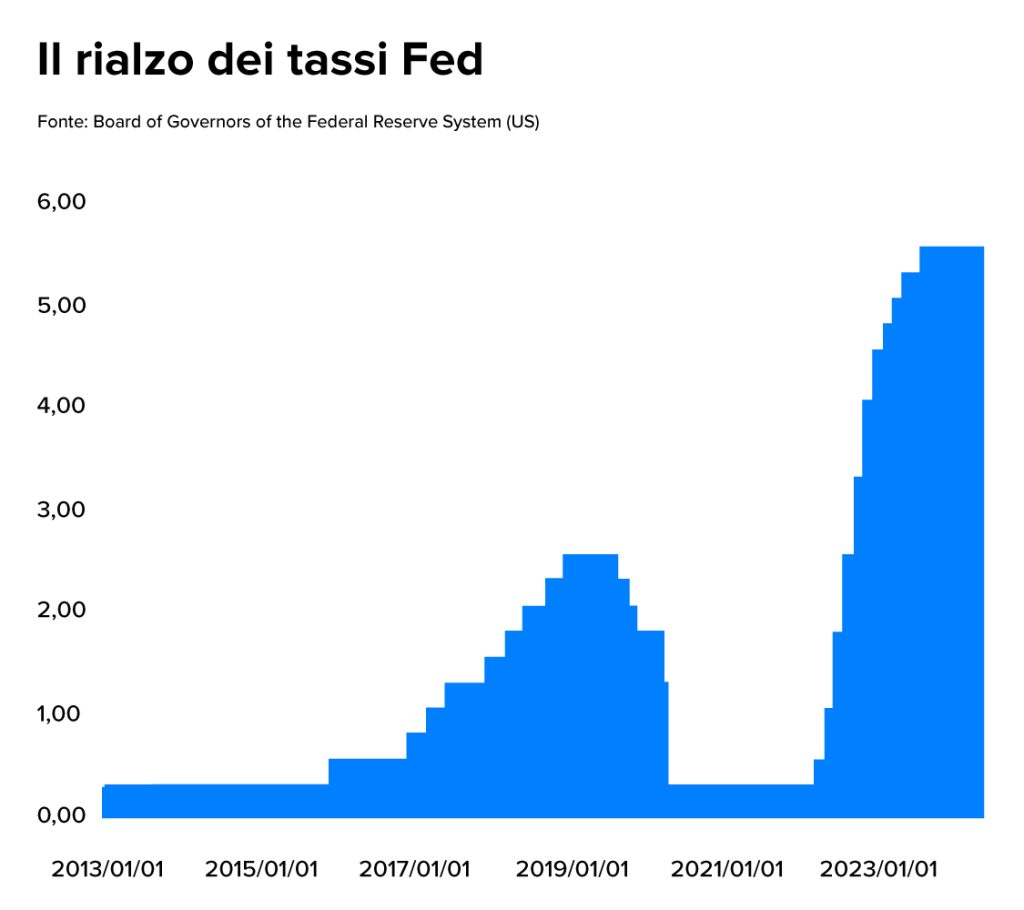

Fed: breve cronaca di quindici anni di lotta al rischio recessione (prima) e all’inflazione (poi)

Negli anni successivi alla crisi subprime, esplosa nel 2008, la debolezza dell’economia USA ha spinto la Federal Reserve a mantenere i tassi d’interesse in prossimità dello zero nel tentativo, appunto, di stimolare la crescita. Il tasso dei Fed Funds è rimasto a zero per sette anni, dall’inizio del 2009 alla fine del 2015. Poi c’è stato un tentativo di ritocco al rialzo – e, quindi, di ritorno alla normalità – fallito per via dell’esplosione di un’altra crisi: quella pandemica. Da quando ha preso il via il recupero dallo shock pandemico, è iniziata un’altra battaglia: non più alla debolezza economica ma all’inflazione, il segno più tangibile di un’economia in vivace ripresa.

I corposi rialzi inflazionistici iniziati nel 2021 hanno indotto la Fed ad aumentare i tassi di ben 525 punti base nell’arco di 18 mesi, tra marzo 2022 e luglio 2023, dal livello prossimo allo zero all’intervallo 5,25%-5,50%. I più si aspettavano che un rialzo così aggressivo avrebbe causato una recessione: non è andata così.

Due recenti esempi.

• Le vendite al dettaglio di marzo hanno largamente battuto le attese (il cosiddetto “consensus”).

• Decisamente robusto e sopra le attese anche il report sul mercato del lavoro riferito sempre al mese di marzo.

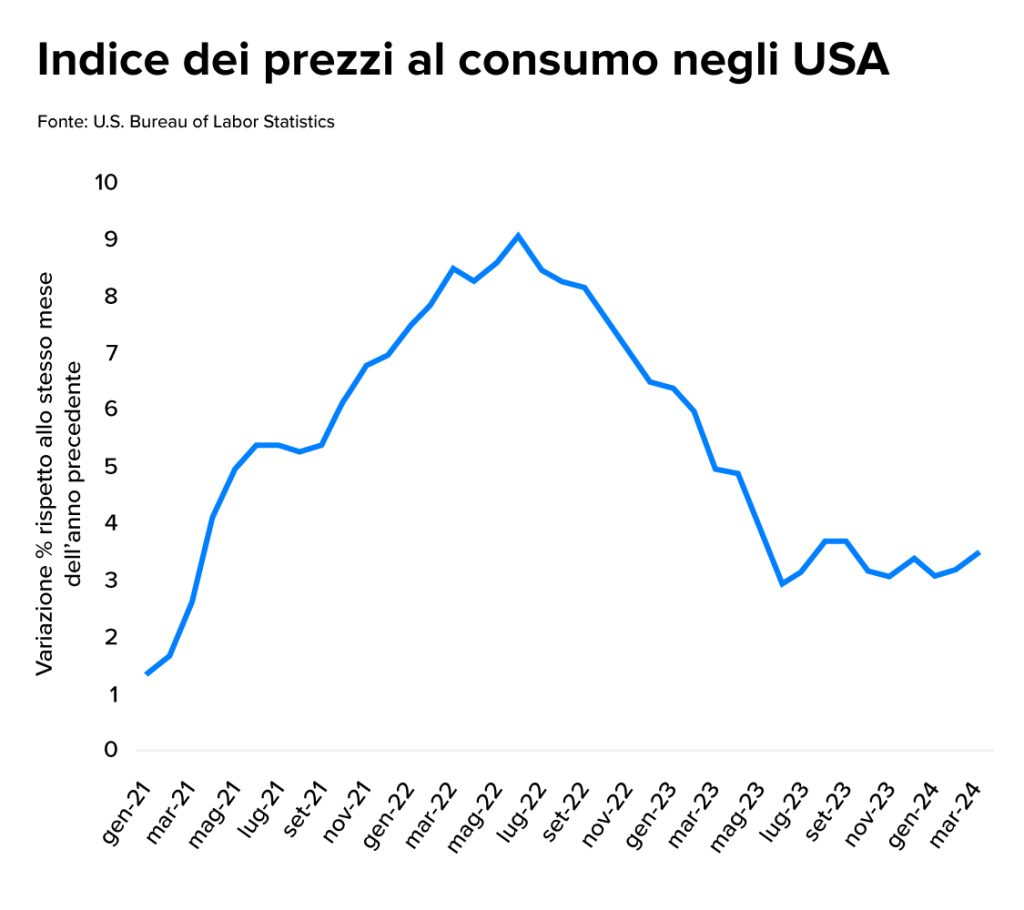

Numeri, in sostanza, che depongono ancora una volta a favore di un’economia molto resiliente. Sarà il caso che la Fed tagli i tassi prima dell’estate? La BCE con tutta probabilità lo farà a giugno (data da segnare in agenda: giovedì 6 giugno4), ma quel che si prospetta ora è una nuova fase di divergenza tra le politiche monetarie delle due sponde dell’Atlantico. Per giunta l’inflazione USA è sì stata domata, ma fino a un certo punto: l’ultimo aggiornamento sul CPI, il Consumer Price Index (o indice dei prezzi al consumo), segnala un aumento annuo del +3,5% (+3,8% al netto di cibo ed energia)5. Ben lontano dal picco del +9,1% raggiunto a metà 2022, ma ancora sopra l’obiettivo del 2% fissato dalla Federal Reserve.

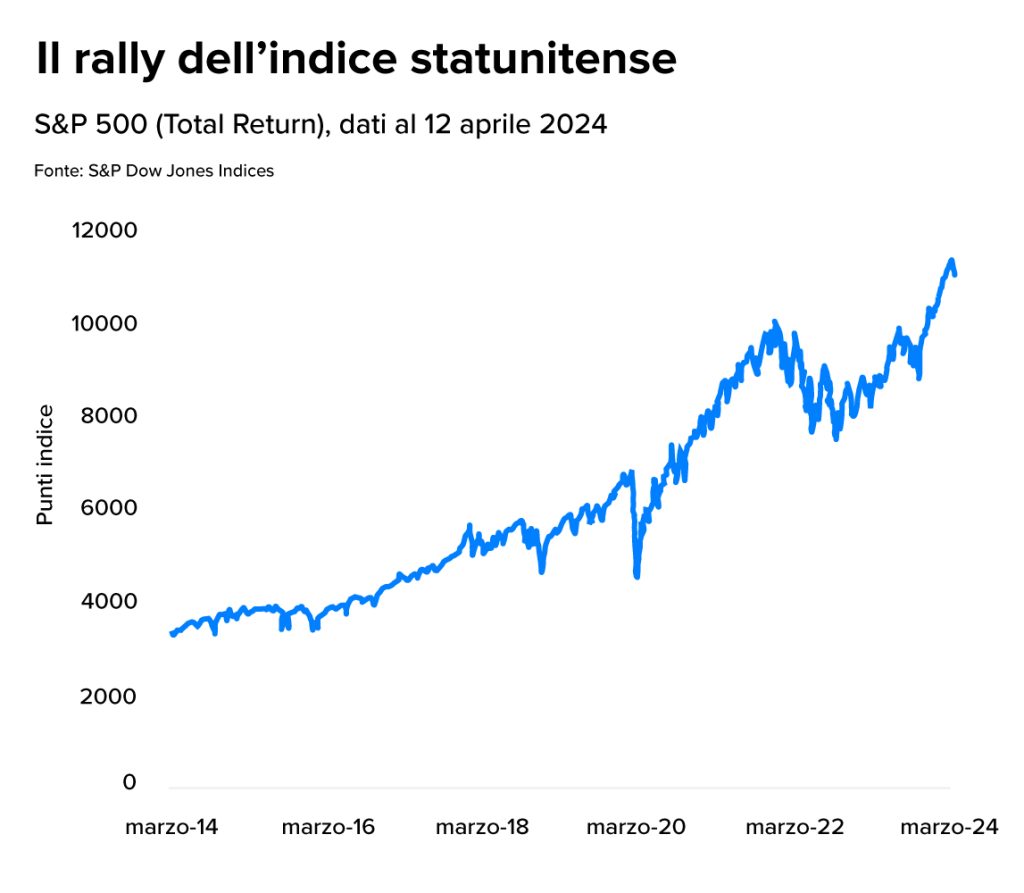

Insomma, tra inflazione resistente da una parte e mercato del lavoro e consumi che tengono dall’altra, incombe un grosso punto di domanda sulle reali tempistiche dei tagli Fed. Tuttavia, sui mercati la fase rialzista – iniziata quando è andato in pausa il ciclo degli aumenti dei tassi e alimentata finora dalle attese forse un po’ troppo ottimistiche sull’avvio delle revisioni al ribasso – è andata incontro solo pochi giorni fa a un primo aggiustamento.

Diversificazione, transizione, lungo termine e consulenza finanziaria

Insomma, tra botte spesso e volentieri esagerate di ottimismo o pessimismo (e il passaggio dall’uno all’altro è non di rado repentino, anche a causa di una certa componente di emotività), la regola fondamentale resta quella della diversificazione: l’azionario deve continuare a rappresentare una componente del portafoglio per chiunque investa in un’ottica di lungo termine.

Ma attenzione: fissarsi su un settore o su un’area geografica ha poco senso, perché si rischia di non intercettare quelle storie che invece possono avere prospettive interessanti. Le infrastrutture, per esempio: con la transizione energetica e digitale (ma anche con la ricostruzione postbellica), lo scenario che si profila è, al di là delle contingenze, variegato e meritevole di considerazione.

Come sempre è fondamentale ragionare in ottica di pianificazione finanziaria, creando quindi una strategia di ampio respiro che tenga conto dei tuoi obiettivi, della tua propensione al rischio e del tuo orizzonte temporale.

1https://reports.jpmorganchase.com/investor-relations/2023/ar-ceo-letters.htm

2https://www.federalreserve.gov/newsevents/calendar.htm

3https://www.ecb.europa.eu/press/pr/date/2024/html/ecb.mp240411~1345644915.en.html

4https://www.ecb.europa.eu/press/calendars/mgcgc/html/index.en.html

5https://www.bls.gov/news.release/cpi.nr0.htm

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.