Lombard credit: ottenere liquidità dai propri investimenti

Il credito lombard è una soluzione per ottenere liquidità senza necessità di vendere, o peggio “svendere”, i propri investimenti. Si tratta di un prestito erogato dalla banca che prende come pegno in garanzia parte del portafoglio titoli. Uno strumento versatile che ben utilizzato può offrire vantaggi consistenti per l’investitore.

| I VANTAGGI DEL CREDITO LOMBARD | |

|---|---|

| Importi elevati, in base al controvalore del proprio portafoglio titoli | |

| Nessuna spesa di istruttoria, nessuna commissione di messa a disposizione dei fondi. | |

| Flessibilità nell’utilizzo: si paga solo se viene utilizzato e solo per l’importo utilizzato | |

| Nessuna rinuncia alle proprie strategie di investimento | |

| I tassi delle rendite, se ben calibrati, possono permettere di coprire l’ammontare degli interessi passivi del finanziamento | |

Liquidità senza rinunciare agli investimenti? Il credito lombard consente di aprire una linea di credito con la banca senza bisogno di intaccare il proprio portafoglio. Si tratta di un finanziamento basato sull’iscrizione di un pegno rotativo sul proprio portafoglio titoli, quindi senza la necessità di modificare le strategie di investimento e gli orizzonti temporali di realizzo.

Un pò di storia…

Erogare un credito, dietro la cessione di oggetti di valore era una pratica già diffusa nel Medioevo, proprio in Lombardia: ecco spiegata l’origine del nome. I commercianti del Nord Italia, che all’epoca si concentravano in attività nelle Fiandre, in Francia e in Inghilterra, avevano introdotto forme finanziarie come la cambiale, con il conseguente anticipo di denaro contante contro titoli di credito. Una curiosità: a Londra, ancora oggi, la via dove avevano sedi questi banchieri si chiama Lombard street.

Cos'è il credito lombard

Il credito lombard (o lombard credit) è un prestito, con i titoli del proprio portafoglio in garanzia. Per semplificare, il credito lombard consente di ottenere disponibilità in conto corrente, anche elevate, dalla propria banca grazie alla garanzia dei propri investimenti, a condizioni più vantaggiose rispetto ad altre tipiche forme di finanziamento (es. mutui e prestiti personali), mantenendo però la piena disponibilità del proprio portafoglio titoli, evitando così di modificare le proprie strategie di realizzo degli investimenti.

Come funziona

Cerchiamo di fare un esempio, per rendere ancora più chiaro il funzionamento del credito lombard. Nel caso di acquisto di un immobile, solitamente, si ricorre ad un mutuo concesso da una banca dovendo affrontare una serie di oneri e costi: tassi non sempre vantaggiosi, spese di istruttoria e di perizia e di gestione. Senza considerare che la banca prende a garanzia il nostro immobile con l’iscrizione di una ipoteca, con l’intervento di un notaio, con relativi costi ed oneri.

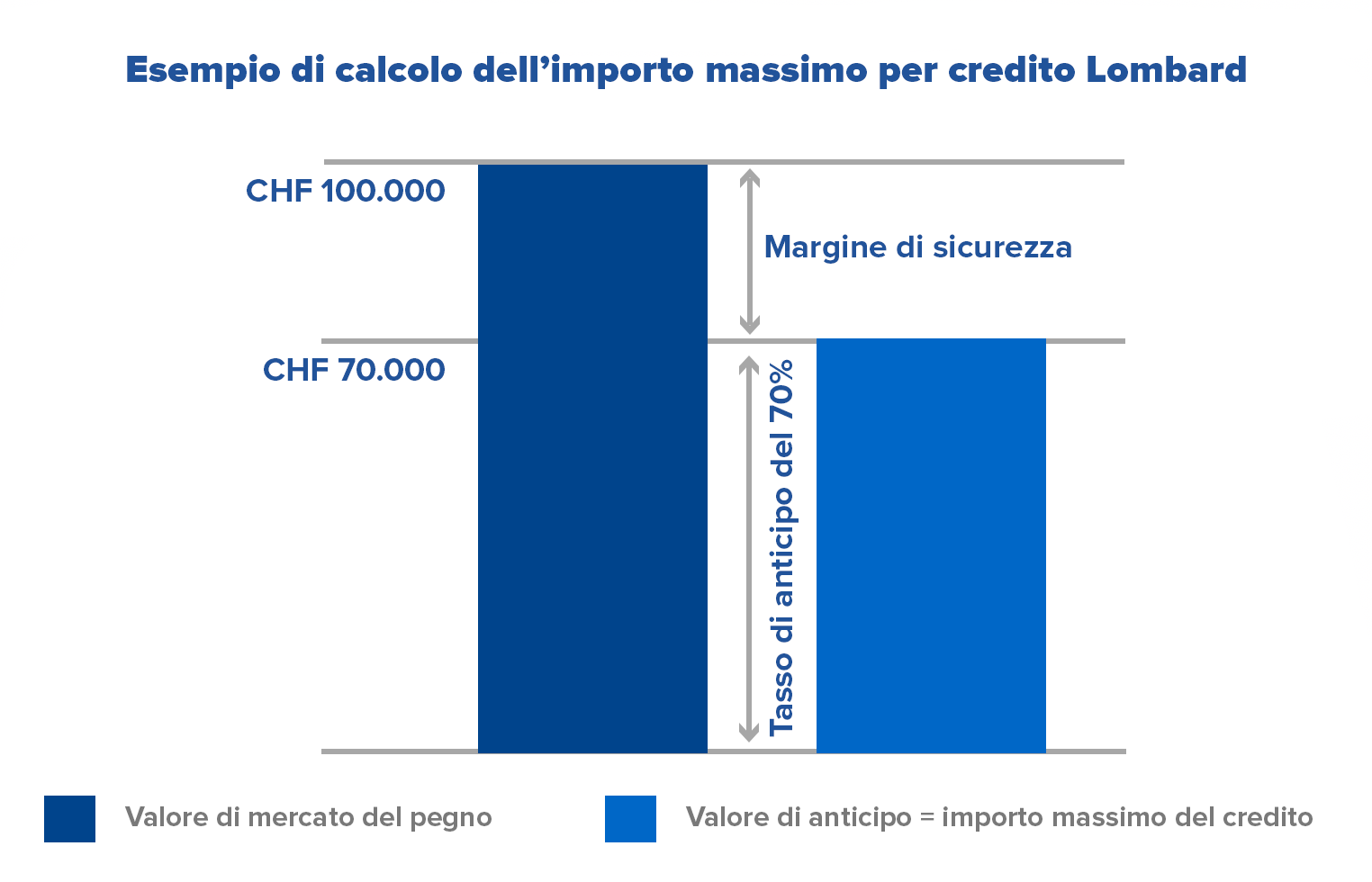

Con il credito lombard, invece, la garanzia è costituita dai titoli in portafoglio e solitamente si ottiene un credito pari al 60-70% del loro controvalore. La garanzia dei titoli permette di ottenere tassi e condizioni più vantaggiosi evitando i tipici costi del mutuo, ma soprattutto l’incombenza dell’atto notarile e l’iscrizione di un'ipoteca sulla nostra casa. Nessuna spesa di istruttoria, nessuna commissione di messa a disposizione dei fondi inoltre si paga solo se il fido viene utilizzato e solo per l’importo utilizzato.

I vantaggi per l'investitore

Il credito lombard offre diversi vantaggi per l’investitore.

Per prima cosa, grazie al pegno rotativo, il portafoglio posto a garanzia può continuare ad essere gestito nell’interesse dell’investitore, permettendo contestualmente di cogliere opportunità d’investimento interessanti e di diversificare ulteriormente il portafoglio senza dover liquidare i propri investimenti e continuando, quindi, a beneficare degli utili. Se i tassi delle rendite sono ben calibrati, permetteranno di coprire l’ammontare degli interessi passivi, sfruttando interessanti rendite.

Il credito lombard viene erogato a tassi nettamente più competitivi rispetto al credito privato. Un altro vantaggio è la flessibilità: si può disporre liberamente, in qualsiasi momento, dei valori patrimoniali costituiti in pegno, a condizione di assicurare la copertura del credito lombard che, in molti casi, viene erogato senza l’applicazione di commissioni.

Una soluzione particolarmente interessante per la clientela private che dispone di importanti valori mobiliari da porre in garanzia, ottenendo una importante riserva di liquidità senza dover rinunciare ai propri investimenti, ma anche uno strumento utile per le spese di ogni giorno, come l’acquisto di un’auto o la ristrutturazione di un immobile.