Donazioni tax free: cosa c’è da sapere?

IN BREVE

- Una recente sentenza della Corte di Cassazione ha riportato in auge il tema delle donazioni.

- La sentenza ci dice che le donazioni indirette e informali non sono soggette all’imposta di donazione.

- Al netto dei tecnicismi, pianificare il “dopo” con anticipo può aiutarci a proteggere il patrimonio.

Ascolta l'articolo (audio a cura di Fineconomy)

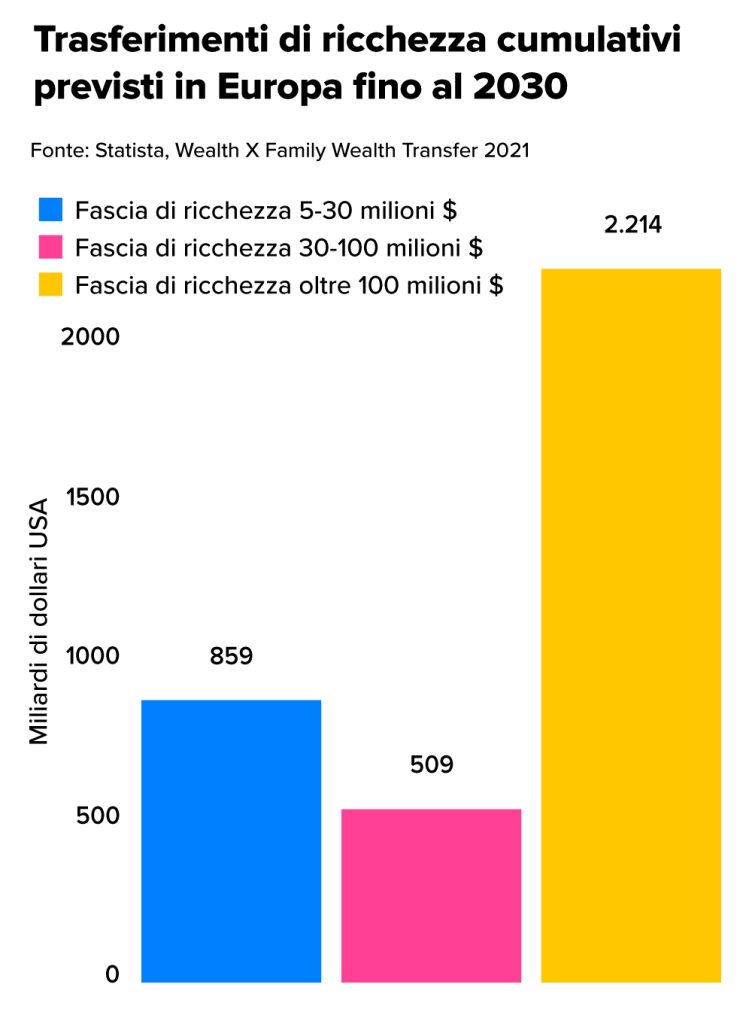

Pensare al “dopo di noi” non è mai piacevole e la nostra mente ci porta a rimandare il più possibile (hai mai sentito parlare di “effetto struzzo”?). Ma pianificare il “domani”, in termini di trasferimento della ricchezza ai propri eredi, può essere importante per cercare di salvaguardare il più possibile il patrimonio. Anche dal punto di vista fiscale, in un contesto nel quale, secondo le proiezioni, nei prossimi anni passeranno di mano più di 3.500 miliardi (in dollari USA) di ricchezza, parlando solo dell’Europa.

A questo proposito, da settimane siamo bombardati da una valanga di titoli e discussioni sul tema donazioni, che è tornato prepotentemente alla ribalta. Ma cosa è successo in realtà? Sostanzialmente, ha fatto discutere una recente sentenza della Corte di Cassazione sul tema della tassazione delle donazioni – che tipicamente avvengono tra genitori e figli, ma non solo.

Il clamore intorno alla sentenza: andiamo al punto

La sentenza, che è la numero 7442/2024, ha di fatto chiarito che le donazioni “informali” e “indirette” non sono soggette all’imposta sulle donazioni, perché non c’è alcun obbligo di registrarle come donazioni con un atto scritto di fronte a un notaio.

Iniziamo con il dire che esistono diverse tipologie di donazione.

Se sulle donazioni formali o dirette non ci sono dubbi (sono soggette a imposta eccome), si è a lungo dibattuto sulle altre due tipologie, su cui la legislazione non si esprime in modo preciso e univoco. Le riflessioni sul tema si sono intensificate con l’introduzione, nel 2014, della cosiddetta “voluntary disclosure”, lo strumento che il fisco mette a disposizione dei contribuenti per regolarizzare la propria posizione fiscale denunciando spontaneamente eventuali violazioni.

Dopo l’introduzione della collaborazione volontaria, infatti, sono aumentate a dismisura le “confessioni” da parte dei contribuenti su donazioni, anche consistenti, effettuate specialmente a favore dei figli e mai dichiarate.

Ecco, la sentenza della Corte di Cassazione va a fare chiarezza su questo punto: niente obbligo di registrazione per le donazioni informali e indirette e, quindi, niente imposte. La ratio sottostante è che, in sostanza, stiamo parlando di atti che potrebbero essere effettuati sia a causa di donazione sia per altri motivi (dopotutto, chi ci dice che un semplice bonifico è effettivamente una donazione?). Dunque, il principio è che, se la donazione non è palese, manca la base per sottoporla a specifica tassazione.

Questa lettura, tra l’altro, smentisce la circolare n. 30/E dell’11 agosto 2015 dell’Agenzia delle Entrate, dove si parla di imposta di donazione da applicare genericamente a “liberalità tra vivi che si caratterizzano per l’assenza di un atto scritto (soggetto a registrazione)”. Secondo la Cassazione, il testo dell’Agenzia delle Entrate è infatti “impreciso, incompleto e non condivisibile”. Insomma, se finora l’erario esigeva il pagamento dell’imposta di donazione anche per trasferimenti di denaro, bonifici e assegni circolari (donazioni prive di un atto scritto), ora quell’orientamento viene ribaltato.

In questo senso, alla luce di quanto affermato dalla sentenza, sarà utile capire la posizione dell’Agenzia delle Entrate in ottica futura, se si adeguerà in tutto alla linea dettata dalla Cassazione o se riterrà di fornire ulteriori chiarimenti in materia, in modo da poter escludere il rischio di contenziosi sulla fattispecie in parola.

Ma cosa cambia, nel concreto, con la sentenza della Cassazione?

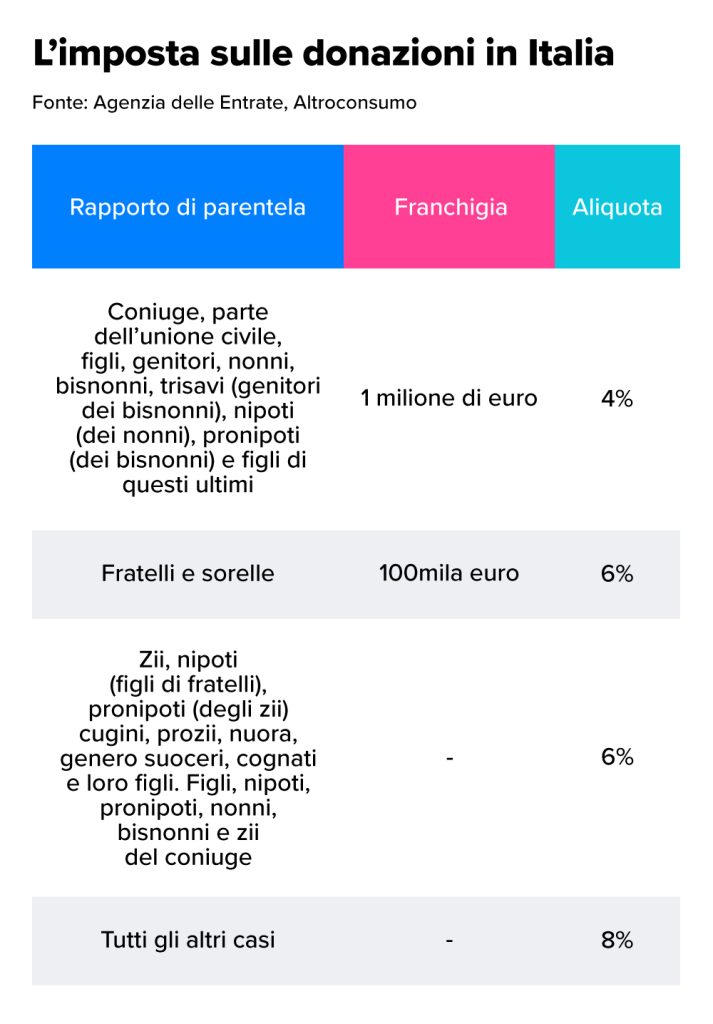

Va detto che le imposte di donazione e successione già prevedono in Italia una franchigia piuttosto elevata quando le transazioni interessano soggetti legati da rapporti di parentela diretti (come due coniugi, genitori e figli, e via dicendo). Vediamo come funziona.

In realtà, dunque, quella chiarita dalla Cassazione è più che altro una questione di principio, che detta la linea da seguire quando ci si trova di fronte a donazioni informali e/o indirette. Ci dice, cioè, che esse per loro natura non sono soggette all’imposta. Non solo: non contribuiscono nemmeno al raggiungimento della soglia di un milione di euro, oltre la quale scatta l’imposta.

Nel concreto, le donazioni tra genitori e figli o tra coniugi sono già esenti da imposta fino alla soglia di un milione di euro (per gli importi che superano la franchigia, invece, scatta l’imposta del 4%): nel caso specifico, perciò, la sentenza stabilisce che, per le donazioni indirette e informali tra genitori e figli, l’imposta non deve scattare nemmeno per importi che superino il milione di euro.

La situazione cambia se la donazione avviene tra fratelli, tra zii e nipoti o tra sconosciuti: in questi casi le franchigie sono più basse (o addirittura inesistenti) e le aliquote più alte: alla luce della sentenza della Cassazione, le imposte non si pagano se le donazioni non sono registrate.

Ci sono però alcune eccezioni, in cui anche le donazioni indirette e/o informali sono soggette a imposta:

• se chi effettua la donazione decide volontariamente di registrarla con atto pubblico di fronte a un notaio, anche se non sarebbe obbligato a farlo (tipicamente, per tenerne traccia o per evitare conflitti successivi tra eredi), scattano le aliquote citate del 4%, del 6% e dell’8% sul valore eccedente la franchigia (a seconda dei casi);

• se il contribuente “confessa” la donazione nell’ambito di un accertamento tributario (per esempio, se viene chiamato a giustificare spese ritenute “sospette” per il suo livello di reddito), la tassazione è prevista e l’aliquota sale all’8% in tutti i casi (ma sempre tenendo conto delle varie franchigie).

In estrema sintesi, tutto questo significa che non è di per sé tassabile un “semplice” bonifico fatto da un parente, a meno che non lo si confessi in un procedimento di accertamento tributario.

Se per gli immobili ha senso la donazione, per la liquidità…

La donazione di immobili tra parenti, come genitori e figli, può essere una scelta sensata, poiché garantisce un trasferimento diretto di beni tangibili di valore sostanziale. Certo è che, nel caso si temessero conflitti postumi tra eredi, esistono strumenti più efficienti per ottimare il passaggio successorio, alcuni dei quali aiutano anche a rivalutare i risparmi attraverso gli investimenti, garantendo una crescita nel tempo grazie al meccanismo degli interessi composti e ai rendimenti offerti dai mercati finanziari, storicamente vantaggiosi nel medio e lungo periodo. Per non parlare dell’ottimizzazione fiscale che ne può eventualmente derivare (a seconda dello strumento nel quale si sceglie di investire).

Pianificazione successoria: rivalutare, proteggere e ottimizzare fiscalmente il proprio lascito monetario

Quando pensare alla successione? Meglio prima che mai. Non importa se si è giovani o un po’ più maturi: la pianificazione successoria permette di programmare in anticipo la trasmissione del patrimonio seguendo le proprie volontà e non quelle designate per legge. Questo può permetterti di ottimizzare la fiscalità della successione ed evitare conflitti tra gli eredi, mettendo tutto in chiaro “in anticipo”.

In Italia tuttavia (e non solo in Italia, a dire il vero) c’è una certa resistenza a occuparsi di pianificazione successoria, perché non si vuole pensare e si preferisce rimandare. L’alternativa però è una sola: non fare nulla e lasciare che sia la legge a stabilire la ripartizione del patrimonio o ancora peggio che il capitale venga mangiato dalle tasse. Meglio rivolgersi ai professionisti del settore, che sapranno indirizzarci verso le migliori scelte per i nostri risparmi, siano esse donazioni o investimenti sui mercati

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.