Pensione, perché conviene pensarci subito

Con il sistema pensionistico basato sul metodo contributivo, ogni lavoratore riceverà un assegno INPS frutto dei contributi effettivamente versati nel corso della vita lavorativa. Tuttavia, nessuno può sapere in anticipo quanto tempo sarà in grado di lavorare e a quanto ammonterà, al momento del pensionamento, il totale dei contributi versati. Per evitare di essere colti impreparati è possibile aderire alla previdenza complementare, una forma di pensione integrativa e volontaria che si aggiunge a quella obbligatoria. E’ opportuno iniziare quanto prima a costruire un secondo pilastro pensionistico dal momento che anche il versamento di piccoli importi può portare a grandi rendite. Sapendo che si giova sia dei cospicui benefici fiscali che del versamento aggiuntivo del datore di lavoro.

A partire dal 1° gennaio 2012, le anzianità contributive maturate dopo il 31 dicembre 2011 vengono calcolate per tutti i lavoratori con il sistema di calcolo contributivo. Quest’ultimo basa il calcolo della pensione pubblica su tutti i contributi versati durante l'intera vita assicurativa. A differenza del sistema di calcolo retributivo, che si basa invece sulla media delle retribuzioni percepite negli ultimi anni di vita lavorativa. Il calcolo della pensione con il metodo contributivo rende più sostenibile nel medio lungo termine il sistema previdenziale. Il metodo retributivo, infatti si basa esclusivamente sui contributi versati dai lavoratori in attività, che negli ultimi decenni sono drasticamente diminuiti, e che vanno ad alimentare i flussi a favore dei pensionati, che al contrario continuano a crescere di numero anche grazie all’allungamento della vita media degli italiani.

La pensione di vecchiaia verso i 70 anni

La pensione di vecchiaia, per il biennio 2021/2022, è erogata a chi compie 67 anni e ha versato almeno 20 anni di contributi. Per la pensione anticipata, dal 1° gennaio 2021 al 31 dicembre 2026, i requisiti sono di 42 anni e 10 mesi per gli uomini e 41 anni e 10 mesi per le donne, a prescindere dall’età anagrafica. Nei prossimi anni, l’età minima per la pensione di vecchiaia dovrebbe essere portata a 70 anni.

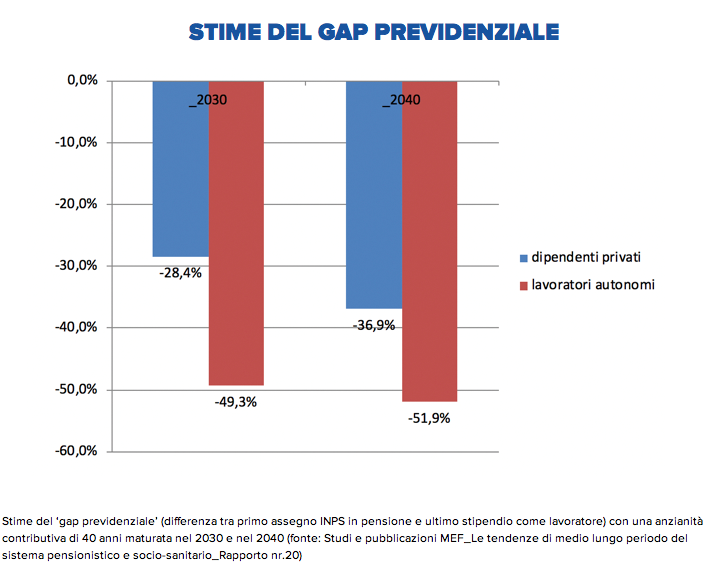

Prevenire ampi buchi contributivi

Il sistema contributivo, a regime, garantirà quindi ad ogni lavoratore un assegno INPS frutto dei contributi effettivamente versati. Il problema è che il mondo del lavoro sta attraversando una profonda trasformazione e, in prospettiva, vedrà sempre meno contratti a tempo indeterminato e un incremento del lavoro autonomo e delle collaborazioni a progetto, anche per soddisfare la nuova domanda di mercato che incrementerà i trasferimenti per motivi di lavoro da una regione ad un’altra e da un paese europeo ad un altro. Questo da un lato comporta un arricchimento delle proprie esperienze lavorative e di vita ma dall’altro potrebbe implicare dei ‘buchi’ contributivi non trascurabili nel lungo periodo.

In futuro un assegno INPS più ridotto

Inoltre non si può affatto escludere che nei prossimi anni le esigenze del bilancio statale impongano nuovi tagli alle pensioni pubbliche. In ogni caso, nessuno può sapere in anticipo quanto tempo sarà in grado di lavorare e a quanto ammonterà, al momento del pensionamento, il totale dei contributi versati. Pertanto, con ogni probabilità, i lavoratori che andranno in pensione nei prossimi decenni riceveranno un assegno INPS più ridotto rispetto a quello dei pensionati di oggi.

La soluzione della previdenza complementare

Per evitare di essere colti impreparati è possibile aderire alla previdenza complementare, una forma di pensione integrativa e volontaria che si aggiunge a quella obbligatoria. È fondata su un sistema di finanziamento a capitalizzazione che consiste nella creazione di un conto individuale presso un fondo pensione in cui affluiscono i versamenti del lavoratore, che vengono investiti sui mercati finanziari. Al momento del pensionamento la somma maturata viene liquidata sotto forma di rendita e/o di capitale, in modo da garantire un tenore di vita adeguato a conclusione della vita lavorativa.

Prima si inizia a versare meglio è, anche con piccole somme

E’ opportuno iniziare quanto prima a costruire un secondo pilastro pensionistico dal momento che anche il versamento di piccoli importi può portare a grandi rendite. Facciamo un esempio. Ipotizziamo un lavoratore che oggi guadagni 2.000 euro al mese, che l’inflazione media annua nei prossimi anni si attesti all’1%, e che la sua retribuzione salga dell’1,5% in media all’anno. Versando il 5% del suo stipendio in un fondo pensione che rende in media il 3% all’anno, riuscirà ad accumulare in 40 anni di versamenti un capitale di 122 mila euro. Per accumulare lo stesso capitale in soli 30 anni di versamenti la ‘rata’ mensile dovrà salire al 7,5%, ovvero al 12,5% se i versamenti sono per ‘soli’ 20 anni e addirittura del 26% se i versamenti vengono effettuati soltanto negli ultimi 10 anni di lavoro.

Cospicui benefici fiscali

Inoltre, le somme impiegate nella previdenza integrativa giovano di un consistente beneficio fiscale: sono infatti deducibili fiscalmente per un importo annuo complessivamente non superiore a 5.165 euro. Ad esempio per un lavoratore che versa alla previdenza complementare contributi pari a 1.000 euro ed è tassato con aliquota marginale Irpef del 23%, il costo effettivamente sostenuto dal lavoratore sarà pari a 770 euro, con un risparmio fiscale pari a 230 euro. Per un lavoratore che versa 4.000 euro e ha un'aliquota marginale del 43% il risparmio fiscale arriverà a 1.720 euro.

| versamento annuo nelle previdenza complementare (in euro) | ||||||

| fascia di reddito imponibile annuo | aliquota Irpef | 1000 | 2000 | 3000 | 4000 | 5160 |

| risparmio fiscale annuo (in euro) | ||||||

| fino a 15.000 euro | 23% | 230 | 460 | 690 | 920 | 1187 |

| oltre 15.000 | 27% | 270 | 540 | 810 | 1080 | 1393 |

| oltre 28.000 | 38% | 380 | 760 | 1140 | 1520 | 1961 |

| oltre 55.000 | 41% | 410 | 820 | 1230 | 1640 | 2116 |

| oltre 75.000 | 43% | 430 | 860 | 1290 | 1720 | 2219 |

In tabella il risparmio fiscale con un versamento nella previdenza integrativa in funzione dell'importo annuo e dell'aliquota Irpef relativa al reddito annuo dichiarato, calcolato in base alla normativa ad oggi vigente. Per esempio un lavoratore che versa 4.000 € e ha un'aliquota marginale del 43% il risparmio fiscale arriverà a 1.720 euro

E anche sul capitale, al momento dell’erogazione della prestazione, la tassazione è agevolata, decrescente dal 15% al 9% dopo 35 anni dall’attivazione del fondo.

Pensare al futuro dei figli sfruttando i benefici fiscali

Infine una buona idea consiste nell’aprire un fondo pensione al figlio già alla sua nascita o nei suoi primi anni di vita. Questo permette al bambino di ritrovarsi all’età di 35 anni con un capitale che potrà mantenere sino al momento della pensione o utilizzare nel corso della sua vita lavorativa in base alle proprie necessità. Al contempo, i genitori potranno risparmiare sulle tasse dal momento che i versamenti in un fondo pensione possono essere dedotti dal reddito anche se questi alimentano una forma di previdenza integrativa per un figlio. La condizione è che quest’ultimo, di qualunque età, sia a carico e con un reddito complessivo inferiore ai 2.840,51 euro al lordo degli oneri deducibili (che sale a 4.000 euro nel caso il beneficiario del fondo abbia meno di 24 anni). A queste condizioni tutti i versamenti annui sono deducibili fiscalmente, fermo restando che l’importo massimo annuo (comprensivo sia dei versamenti a favore dei figli che dei versamenti a favore del fondo pensione della persona che effettua la dichiarazione annuale dei redditi) non sia superiore a 5.165 euro.

Ricordando infine che al ricorrere di specifiche situazioni di particolare rilievo (ad esempio, spese sanitarie gravissime, acquisto prima casa) o per altre esigenze personali è possibile richiedere, decorse le annualità previste, anticipazioni di una parte della posizione individuale.