L’illusione della liquidità: non investire equivale a non rischiare?

Tenere i risparmi fermi sul conto corrente – o sotto il materasso – può sembrarci la scelta più sicura per difendere il nostro capitale; non vediamo particolari rischi all’orizzonte e ci sentiamo sicuri nello “stringere in mano” ciò che abbiamo guadagnato. Ma è veramente così? In realtà anche la liquidità è rischiosa. Per capire il senso di questa affermazione occorre però rendersi conto di due cose molto importanti e tra loro collegate: l’esistenza dell’inflazione e dell’erosione del potere di acquisto. Vi sembra poco? Non lo è, anzi. Anche in pochi anni riescono a fare la differenza, comportandosi come veri e propri “rischi nascosti”.

Se per noi italiani era già realtà, a causa della pandemia ora lo è in quasi tutti i Paesi industrializzati: esiste un mare di liquidità nei conti correnti di noi cittadini. La conferma arriva dall’ultimo bollettino mensile dell’ABI, secondo il quale, nel mese di ottobre, gli italiani hanno aggiunto ai propri conti correnti ben 32 miliardi di euro, che equivalgono a circa un + 9,5% su base annua. Un balzo in avanti che ha portato la liquidità totale nazionale a superare la cifra di 1.700 miliardi con un aumento in valori assoluti di 149 miliardi in un solo anno [1]. Un bene? Non proprio. Quell’enorme liquidità significa che i consumi vanno a rilento – e quindi l’economia soffre – e che quei risparmi non verranno rivalutati, bensì lasciati in balia dell’inflazione. Come ha precisato il governatore della Banca centrale italiana “i depositi vanno smobilizzati grazie agli investimenti”. Questo non vuol dire che bisogna investire tutti i propri risparmi sul mercato azionario oppure in obbligazioni. Significa però avanzare verso una gestione più efficiente delle proprie risorse.

Nel confronto europeo siamo ancora indietro

Ecco un esempio di come si potrebbero gestire in modo più efficiente le proprie risorse: nel mondo siamo famosi per la nostra grande capacità di risparmio e per la nostra voglia di proprietà immobiliare. Ma cosa potremmo fare di più? Generalmente, negli altri Paesi europei si investe più efficacemente. Secondo i dati riportati da Euler-Hermes, tra il 2003 e il 2017, la variazione di ricchezza registrata in Italia è stata per l’87% imputabile al risparmio e solo per il 13% agli investimenti. Tutta un’altra storia in Paesi come Spagna o Francia dove rispettivamente le attività finanziarie contavano per il 53% e il 38% [2]. Significa senza mezzi termini che in quegli anni uno spagnolo – se contiamo i dati storici di un investimento in un portafoglio bilanciato – ha rivalutato i risparmi investiti, invece di lasciarli in balia del potere erosivo dell’inflazione.

Non investire? Un’apparente cassaforte sicura

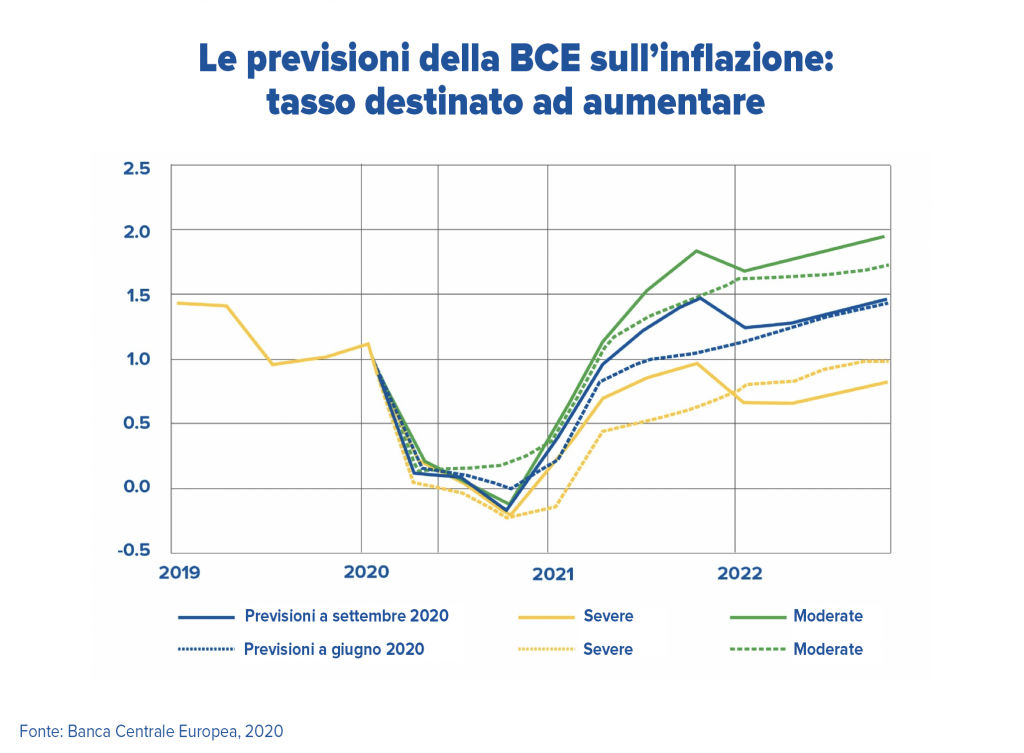

Per capire la rischiosità del risparmio fine a sé stesso occorre introdurre un concetto: quello dell’inflazione, ossia l’aumento generalizzato dei prezzi medi di beni e servizi. Per intenderci, è “colpa” dell’inflazione se oggi, con la stessa quantità di denaro, siamo in grado di acquistare meno beni e servizi rispetto a vent’anni fa. Certo, l’inflazione non è più quella “spaventosa” degli anni ’70 - ‘80. Parliamo oggi di minimi storici, ma prima o poi tornerà a salire, di questo possiamo starne certi. La Banca centrale europea punta al 2% e non ha sicuramente intenzione di tirarsi indietro. Il problema è proprio qui: l’aumento dei prezzi ha un potere erosivo incredibile sui risparmi tenuti “sotto al materasso” o nel salvadanaio. Questo non è altro che il rendimento reale della liquidità, ossia un dato che tiene conto dell’effetto erosivo dell’inflazione e che spesso è molto basso, anche negativo.

Il rendimento reale della liquidità

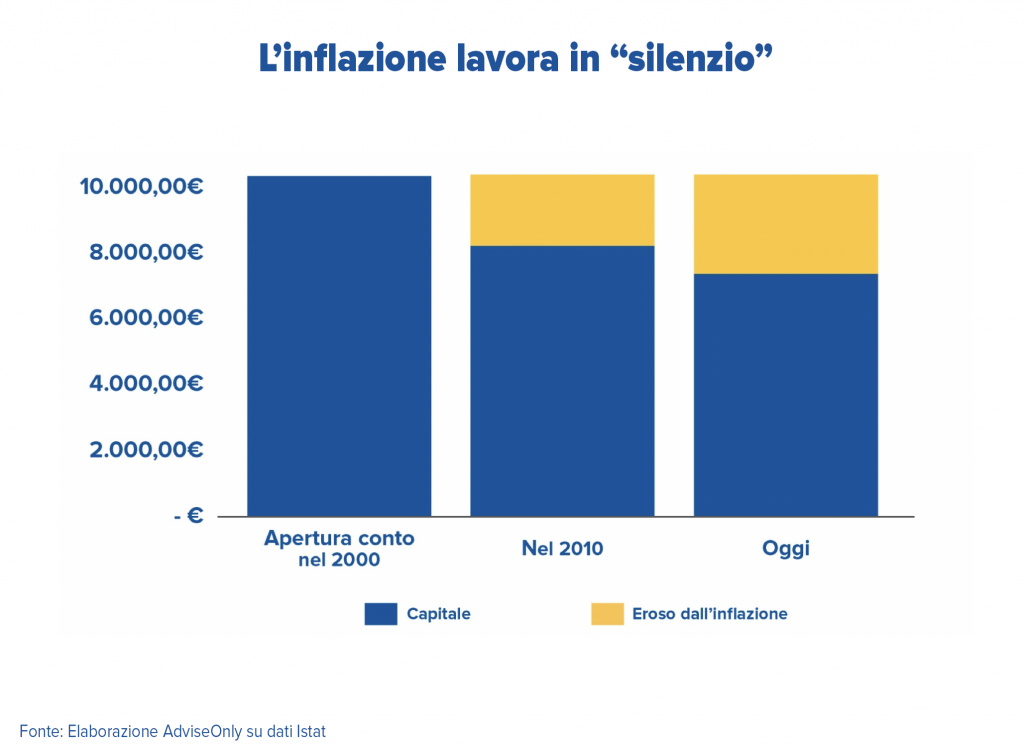

Per farci un’idea, guardiamo agli effetti reali dell’inflazione nel corso degli anni passati: fatto 100 un capitale a inizio 1900, esso sarebbe stato “mangiato” dall’inflazione fino a valere oggi molto meno di 1 centesimo. Ma non servono tutti questi anni… cosa sarebbe successo a un capitale di 10.000 lasciato sul conto corrente non remunerato a partire dal 2000?

Il risultato di questa scelta risulta opposto a quello desiderato: tenendo bloccati i propri soldi alla fine ci si ritrova comunque più poveri. Infatti, dati alla mano, chi ha tenuto il proprio denaro fermo su un conto corrente non remunerato dal 2000 ha registrato una perdita di circa il 16% del suo valore nel 2010 e di ben il 27% dopo 20 anni. Significa che di quei 10.000 avremmo oggi soltanto 7.182 euro [3]. Il futuro non è da meno; con un’inflazione al 2% (obiettivo della Bce), 10mila euro parcheggiati sul conto che non rende nulla esprimeranno tra 10 anni un potere d’acquisto equivalente a 8.171 euro di oggi, che diventano 6.676 euro se si raddoppia l’orizzonte di riferimento. Una distruzione di valore pari rispettivamente al 18,3% e al 33% [4].

Investire? Remunera il rischio

Abbiamo scoperto come l’inflazione “divora” in silenzio in nostri risparmi, un rischio che sottovalutiamo e che spesso non prendiamo in considerazione. Ma a questo punto qual è la differenza con i rischi degli investimenti? Molti pensano siano più alti… ma è realmente così? Prima di tutto dipende dalle proprie scelte: i rischi possono essere minimizzati o no a seconda della propensione di ognuno. La differenza tra investimento e risparmio è però che attraverso gli strumenti finanziari il rischio non esiste e basta, ma viene generalmente remunerato, ossia riceviamo in cambio qualcosa in più.

L’equilibrio tra rischio e rendimento

La storia ci insegna che i mercati sono sì volatili, ma in realtà basterebbe avere pazienza, poiché sono sempre stati in grado, nel medio-lungo periodo, di remunerare chi si è assunto opportunamente del rischio, sia puntando sul mercato azionario, che sulle obbligazioni. È vero che ogni strumento ha un suo grado di rischio, così come ogni risparmiatore ha una sua storia e un suo obiettivo di investimento. In finanza però non c’è solo “la sicurezza della liquidità”, ma esistono anche possibilità e soluzioni per fare meglio e rivalutare i propri sforzi. Per questo è importante parlare con il proprio consulente in modo da trovare la combinazione che meglio si adatta alle proprie esigenze, meglio se in un’ottica di diversificazione. In altre parole, se avete qualche soldo da parte la scelta più efficiente sarebbe quella di investirli in più strumenti, lasciando in liquidità solo lo stretto necessario.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

[1] Bollettino di novembre “Economia e mercati finanziari-creditizi”; Associazione bancaria italiana (Abi), 2020.

[2] Elaborazione WSI su dati Euler-Hermes, 2018

[3] Inflazione media calcolata al 1.65% su dati Istat

[4] Elaborazione AdviseOnly su dati Istat e Banca d’Italia