Inflazione, attenti all’“effetto ketchup”

Avete presente quando cerchiamo di far uscire il ketchup dalla bottiglia? La capovolgiamo e diamo un colpo sul fondo. Non esce niente. Lo colpiamo ancora e ancora finché, finalmente, ne esce troppo e troppo in fretta. Questo è il principio del “ketchup effect”. E potrebbe accadere lo stesso con l’inflazione. Vediamo come e perché.

Sostituendo il ketchup con l’inflazione e il nostro agitare la bottiglia con la monetizzazione del debito ad opera delle banche centrali, il paragone è presto chiaro.

Le politiche di stimolo, a lungo e poderosamente perseguite, potrebbero palesare i loro effetti anche oltre la misura auspicata. Già oggi vediamo i primi segni di un aumento dell’inflazione guidata dall’offerta, e per molti analisti un “effetto ketchup” potenzialmente massiccio si materializzerà non appena l’economia potrà riaprire.

Il ruolo delle Banche Centrali: troppa moneta in circolo?

Ormai da lungo tempo le banche centrali di tutto il mondo applicano politiche ultra-espansive, i cui effetti si notano meno del normale in un contesto caratterizzato da una bassa domanda di beni e servizi.

Le loro politiche monetarie hanno messo in circolo una enorme quantità di moneta: ne sono un esempio i diversi quantitative easing introdotti per evitare tracolli finanziari. Queste azioni hanno contribuito a mantenere su livelli molto bassi i tassi di interesse e hanno avuto anche il merito di attenuare la gravità della crisi, oltre a evitare che si formassero focolai di tensione finanziaria. Se guardiamo però alle teorie di economia monetaria – e agli episodi passati – esiste una stretta relazione tra la crescita del volume della liquidità e l’inflazione nel lungo periodo. E se finora le banche centrali sono riuscite a tenere sotto controllo l’aumento dei prezzi pur aumentando di molto la massa di liquidità in circolazione, nel futuro prossimo le cose potrebbero andare molto diversamente.

“Effetto ketchup” in arrivo?

Negli ultimi anni, molti economisti hanno fatto ricorso alla metafora del ketchup. Le banche centrali stanno continuando a “scuotere la bottiglia” (cioè a monetizzare il debito), sempre con più vigore per sostenere l’economia e far fronte a situazioni complicate, come la pandemia e non solo.

Il pericolo però è che la fiducia nella moneta venga perduta e un iniziale aumento dell’inflazione si trasformi rapidamente in un’iperinflazione.

Questo ragionamento ha un presupposto implicito, sostenuto dalle teorie economiche e anche dalla storia: non esiste infatti una teoria economica che neghi che nel lungo periodo la creazione di moneta da parte della banca centrale dia luogo a un aumento dei prezzi. In poche parole, non è possibile continuare ad aumentare la base monetaria senza che questa abbia conseguenze sui prezzi degli asset e/o sull’inflazione. Ma allora perché fino ad oggi non abbiamo visto “schizzare” l’inflazione?

Perché l’inflazione non è esplosa?

Secondo l’Osservatorio sui Conti Pubblici Italiani, l’enorme liquidità immessa dalle banche centrali non ha avuto un effetto dirompente sull’inflazione a causa di alcuni fattori endogeni.

In pratica, i capital ratio più stringenti hanno impedito a molte banche di aumentare l’offerta di credito e reso più costoso operare sul mercato interbancario.

A seguito di questi vincoli, le banche hanno detenuto la liquidità presso i depositi delle banche centrali anziché prestarla ad altre banche (e questo – ricordiamo- genera costi per gli istituti, applicati appunto sulla liquidità detenuta presso i depositi BCE).

Questa minor circolazione ha aumentato il fabbisogno degli istituti, i quali, invece di reperire la liquidità sul mercato interbancario, hanno in gran parte soddisfatto le esigenze con le risorse provenienti dal Quantitative Easing (QE).

In un contesto di tassi a zero, poi, anche i tassi sui prestiti sono stati spinti verso il basso.

E sempre i tassi a zero hanno portato i risparmiatori a preferire un continuo accumulo di masse liquide sui conti correnti.

Un insieme di circostanze, insomma, che ha consentito alle banche centrali di acquistare grandi quantità di titoli pubblici senza provocare effetti indesiderati sui prezzi degli asset o sull’inflazione.

Ma, sempre secondo l’Osservatorio, sarà improbabile che questa condizione continui per un lungo periodo di tempo [1]

Inflazione nel 2021: alcuni segnali al rialzo

La pandemia ha sicuramente cambiato le carte in tavola. Complice una domanda in calo, l’inflazione è scesa per alcuni settori e i prezzi dei beni ne hanno risentito. Tuttavia, in quest’ultimo mese alcuni segnali inflazionistici si stanno facendo sentire, soprattutto negli Stati Uniti. C’è abbondante liquidità correlata a un’elevata facilità nell’ottenere finanziamenti. Basta guardare al livello dei tassi di interesse, alla crescita del credito concesso o alle valutazioni del mercato azionario per rendersi conto che è davvero facile ottenere finanziamenti per la maggior parte dei soggetti economici (famiglie, imprese, eccetera). La straordinaria crescita del risparmio e la facilità di ottenere finanziamenti fanno quindi ben sperare, riguardo alla ripresa della domanda aggregata una volta che i vincoli imposti dalla pandemia verranno rimossi.

E quando questo potenziale si tradurrà in realtà, attraverso il consumo e l’investimento, i prezzi potrebbero inevitabilmente salire.

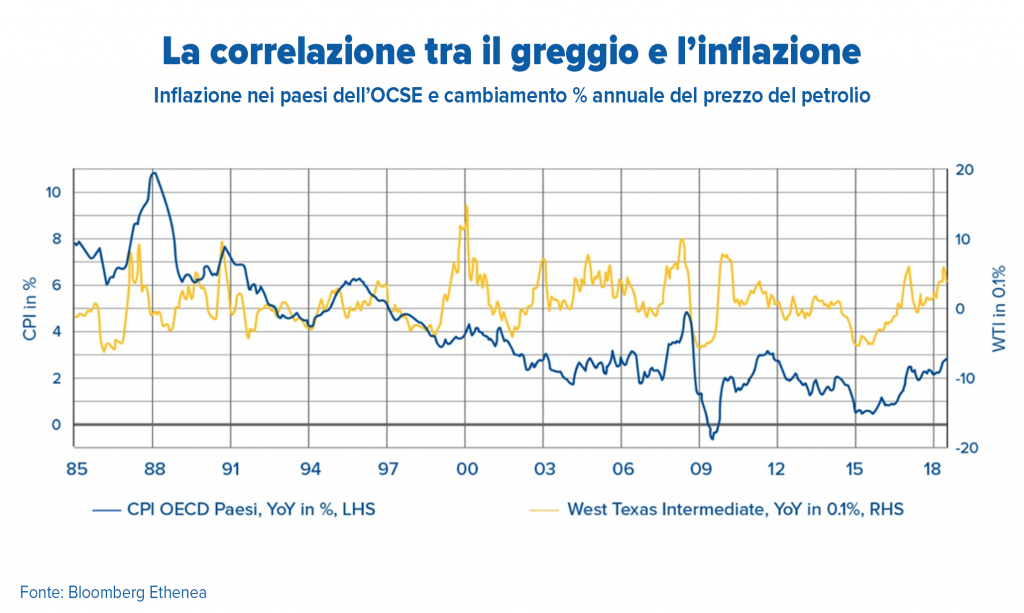

I due indicatori chiave: petrolio e obbligazioni

Il prezzo del petrolio ha un effetto inflazionistico. Questo è un dato di fatto. E cosa sta succedendo alle quotazioni del greggio in queste ultime settimane? Molto: i prezzi si sono portati a livelli che non si vedevano da almeno un anno. Ma qual è il rapporto con l’inflazione?

Il grafico mostra l’inflazione dell’OCSE insieme al cambiamento percentuale del prezzo del petrolio greggio anno su anno. La forte correlazione è evidente. Questo principalmente perché il prezzo del petrolio si riflette indirettamente sulle componenti degli alloggi e dei trasporti, che costituiscono più del 30% della misura dell’inflazione.

Un altro segnale viene direttamente dai mercati globali, da quello obbligazionario USA a quello azionario e delle materie prime, che stanno puntando su un ritorno dell’inflazione sulla scena. Se guardiamo, per esempio, ai tassi d’interesse dei Treasuries (il debito governativo statunitense), notiamo un improvviso aumento nell’ultimo mese, dopo 12 mesi di stagnazione a livelli minimi (il rendimento del Treasury USA trentennale si è spinto a febbraio verso il 2%, da mesi non superava nemmeno l’1%). Significa sostanzialmente che gli investitori si stanno spostando su altri asset, come le azioni, e stanno prezzando quindi una ripresa sostenuta dell’economia. Un’ipotesi, tra l’altro, sostenuta dagli ultimi dati macroeconomici americani ed europei, che segnalano come consumi e attività economiche siano già in ripresa.

Inflazione in salita anche in Europa?

I prezzi al consumo potrebbero aumentare significativamente negli Stati Uniti, dove ormai ci si attende un aumento del 3% circa nel breve termine. E in Europa? La pressione inflazionistica potrebbe sentirsi di meno, data la debolezza del dollaro rispetto alla moneta unica. Nondimeno, secondo il presidente della Bundesbank Jens Weidmann l’inflazione aumenterà in maniera sensibile nel corso del 2021, superando ampiamente le previsioni della Banca Centrale Europea, “con un aumento dei prezzi fino al 3%”.

Tutto però dipenderà da come ripartiranno i consumi nel post-pandemia.

Certamente una strategia volta a difendere i propri risparmi non può prescindere da un’attenta valutazione delle dinamiche inflazionistiche: contrariamente a una credenza purtroppo molto diffusa tra i risparmiatori, mantenere la liquidità inerte sul conto corrente è una scelta non priva di rischi.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

[1] Osservatorio sui Conti Pubblici Italiani, 2020