Effetto vaccini: per agganciare la ripresa bisogna esserci

Il possibile effetto delle vaccinazioni sui mercati affretta le scelte sulla destinazione della liquidità. I mercati vanno verso una possibile ulteriore ripresa sulla scia dei piani di vaccinazione mondiali. Chi sceglie di restare troppo liquido rischia di perdere ancora una volta il treno del rialzo.

Il nuovo anno è partito all’insegna della speranza, quella di un ritorno ad una “nuova normalità”. Con la possibilità di pensare ad un futuro più rassicurante, non solo in termini di salute, ma anche con la voglia di studiare, fare progetti, viaggiare, fare impresa, divertirsi: in pratica, di tornare a vivere nell’accezione più ampia del termine.

La speranza si basa sui vaccini anti Covid-19 approvati nel mondo che, ad oggi, sono otto: quello di Moderna, quello di Pfizer-BioNTech e quello di AstraZenenca (approvato per il momento nel Regno Unito), oltre a tre prodotti cinesi e due russi (il cui via libera è dato direttamente dal governo di Pechino e quello di Mosca in quanto paesi che non hanno autorità regolatorie indipendenti).

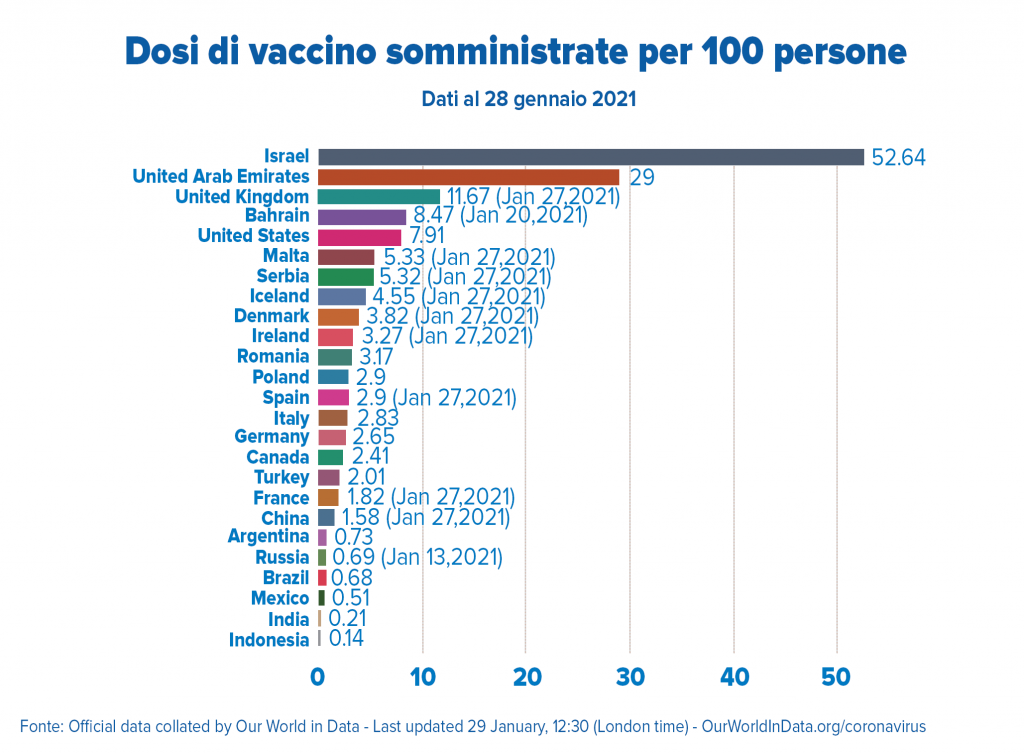

Nonostante i dati di contagio segnalino quanto l’epidemia sia ancora diffusa, il piano di vaccinazione anti Covid-19 sta procedendo in tutto il mondo e fa intravedere la luce in fondo al tunnel. Nonostante le difficoltà logistiche di distribuzione, si stima che entro la prima metà dell’anno una significativa quota della popolazione mondiale sarà ‘immunizzata’ dalla pandemia, in particolare i soggetti più a rischio.

È ragionevole ipotizzare che entro il prossimo autunno, se tutte le previsioni sulla somministrazione dei vaccini in tutto il mondo saranno rispettate e, con esse, la capacità di proteggere le persone dal contagio, si possa ritornare se non esattamente a tutto quanto facevamo a fine 2019 almeno ad una buona parte delle consuetudini di lavoro e di movimento cui eravamo abituati prima.

Le implicazioni sui mercati

Tutto questo ha profonde implicazioni anche per i mercati finanziari, che si muovono in anticipo proprio sulle aspettative positive o negative.

Con il piano di vaccini anti Covid-19 a livello mondiale, si gettano infatti le basi per una ripresa dell’economia. Quest’ultima è nelle condizioni di registrare tassi di sviluppo sostenuti grazie sia alle politiche monetarie espansive e sia agli ingenti interventi di politica fiscale introdotti nei principali paesi.

Le banche centrali, a cominciare dalla BCE e dalla Federal Reserve statunitense, continueranno a tracciare la traiettoria della ripresa con tassi a zero (se non negativi) per garantire la sostenibilità del debito pubblico mondiale cresciuto in modo significativo dopo la pandemia. I governi di tutto il mondo, dal canto loro, hanno varato piani di investimento e di sostegno all’economia reale senza precedenti.

Un contesto che alimenta le prospettive di crescita nei prossimi mesi e che, a cascata, sostiene le quotazioni dei mercati finanziari. Considerazioni che dovrebbero ricordare ai risparmiatori quanto verificato nel 2020, un anno complicatissimo che, tuttavia, ha fornito l’ennesima conferma che lasciare parcheggiata la liquidità non paga.

La lezione del 2020

A questo proposito, ripercorriamo insieme quanto accaduto immaginando due investitori che a fine dicembre 2019 avessero un capitale di 100mila euro: il primo, il signor Prudente, lo aveva depositato su un conto corrente bancario, e il secondo, il signor Dinamico, lo aveva investito in un fondo azionario globale.

Al 23 marzo 2020, quando in poco più di un mese (dal 19 febbraio al 23 marzo per l’esattezza) l’indice delle Borse mondiali MSCI world in euro aveva lasciato sul terreno circa un terzo del proprio valore per i timori della diffusione della pandemia e degli effetti dei lockdown mondiali, il signor Prudente poteva contare sui 100 mila euro in banca: contabilizzava, invece, un capitale di 70.870 euro (-29,13%) il signor Dinamico.

Quest’ultimo, conscio del fatto che un investimento in generale (e uno nel mercato azionario in particolare) deve essere effettuato in ottica di medio lungo termine, manteneva le quote del fondo azionario. Una scelta che, nei mesi successivi, gli avrebbe permesso di beneficiare del recupero delle Borse.

Infatti, da quel minimo, i mercati azionari hanno saputo ritrovare la strada del rialzo. Dapprima, trainati dai settori più innovativi (tecnologia, healthcare, e-commerce ecc.) e, successivamente, guidati dalla rivalutazione dei settori e dei titoli eccessivamente penalizzati dal lockdown ma in procinto di riprendersi non appena la situazione economica e sociale fosse tornata ad una nuova normalità.

Performance%

| 1 anno | 3 anni | 5 anni | |

| MSCI World Index Total return in euro | 6,33% | 32,57% | 57,82% |

| portafoglio bilanciato globale (35% azioni - 65% reddito fisso) | 3,71% | 9,54% | 18,06% |

| liquidità su conto corrente | 0,00% | 0,00% | 0,00% |

Rivalutazione 100.000 euro a 1, 3 e 5 anni

| 1 anno | 3 anni | 5 anni | |

| MSCI World Index Total return in euro | 106.330 | 132.570 | 157.818 |

| portafoglio bilanciato globale (35% azioni - 65% reddito fisso) | 103.711 | 109.541 | 118.055 |

| liquidità su conto corrente | 100.000 | 100.000 | 100.000 |

Fonte: elaborazione su dati MoneyMate e MSCI

Tradotto in pratica, a fine 2020, il signor Prudente contava sempre e soltanto i suoi 100 mila euro depositati sul conto bancario, mentre il signor Dinamico possedeva quote di fondi azionari globali per 106.330 euro (+6,33%).

Un risultato, quello del 2020, un anno tra i più disastrosi di sempre per l’economia e per la salute dell’umanità, che ha comunque rafforzato il trend degli ultimi tre e cinque anni, in cui gli investitori che hanno scelto di posizionarsi su azioni e reddito fisso sono stati premiati dai mercati.

Nessuno conosce il futuro tuttavia, studiando l’andamento storico dei mercati finanziari che tende a muoversi con 6-12 mesi di anticipo, non si può affatto escludere un possibile ulteriore rialzo delle asset class più rischiose (azioni, obbligazioni societarie, mercati emergenti ecc.) sulla scia del successo dei piani di vaccinazione anti Covid-19: chi sceglie di restare liquido rischia pertanto di perdere, ancora una volta, il treno del rialzo.