Gli ESG battono l’azionario tradizionale

Si è conclusa da poco la 26esima Conferenza delle Parti convocata dalle Nazioni Unite per parlare di clima e tenutasi a Glasgow, con risultati deludenti secondo gli attivisti e tutto sommato soddisfacenti secondo i più realisti. Archiviato il summit, la domanda che resta è: la sostenibilità può rappresentare un proficuo tema d’investimento oppure no? La risposta è affermativa: finora tutti i dati confermano che negli investimenti ESG c’è cuore ma anche molta sostanza

Se volessimo raccontare la storia finanziaria mondiale degli ultimi 15 anni sotto forma di romanzo, ogni capitolo avrebbe un titolo da altissima tensione: 2007, crisi dei mutui subprime; 2008, crac Lehman Brothers; 2011, crisi del debito sul Vecchio Continente; 2012, “whatever it takes”. Poi quantitative easing, ripresa e… tutto è bene quel che finisce bene? No, perché c’è l’ultimo capitolo, quello con il finale ancora aperto, come si conviene alle opere che sanno tenere sulle spine fino all’ultimo: 2020, la pandemia.

Un quindicennio sfidante (e sicuramente istruttivo)

Ma come l’hanno percepito le piazze azionarie? Bene, sembrerebbe: d’altra parte, se c’è una cosa che da tempo hanno imparato gli operatori di mercato più solidi e capaci è non fuggire a rotta di collo di fronte ai cali – c’è solo da perderci – e drizzare le antenne per intercettare le occasioni che non mancano mai, neanche quando tutto va giù. Un esempio di quanto preziosa possa essere questa lezione è la performance cumulata nel periodo compreso tra settembre 2007 e ottobre 2021 dell’indice MSCI World, il cui paniere include società a media e grande capitalizzazione di 23 Paesi sviluppati: 278,2, partendo dai dati del settembre 2007 ribasati a 100.

Ma c’è addirittura chi ha fatto meglio: è l’indice MSCI World ESG Leaders, che dà la possibilità di esporsi alle società con elevate performance ambientali, sociali e di governance (ESG) rispetto ai pari nei rispettivi settori. La sua performance cumulata ottenuta nell’arco temporale che va dal settembre 2007 all’ottobre 2021? Un significativo 285,1, sempre partendo dai dati 2007 rielaborati con base 100 per consentire la comparazione con il “parent index”, ovvero appunto l’MSCI World.

Ma è vera gloria o solo una momentanea illusione? Nei giorni in cui si rielaborano i risultati – deludenti secondo gli attivisti, soddisfacenti secondo i più realisti – della 26esima Conferenza delle Parti convocata dalle Nazioni Unite per parlare di clima e tenutasi a Glasgow, nel Regno Unito, dal primo al 12 novembre 2021, vale la pena di chiedersi: quanto paga davvero, in termini di ritorni in portafogliohttps://www.fineconomy.it/focus-investimenti/impatto-rendimento-zero/, investire con un occhio alla sostenibilità ambientale, sociale e di governance?

Investire ESG: oltre alle buone intenzioni c’è di più?

Mettiamo innanzitutto in chiaro un punto: e cioè, cosa significa per un titolo “essere ESG”. Per farla breve, accade quanto segue: nella costruzione di un paniere – sia esso sottostante a un indice, come il citato MSCI World ESG Leaders Index, o a un fondo – la società che lo realizza applica un filtro fondato su una serie di punteggi, sulla base dei dati pubblici diffusi dalle società o dei report delle organizzazioni no profit.

Partendo da queste informazioni, le agenzie attribuiscono una valutazione che richiama i 17 temi che compongono gli obiettivi per lo sviluppo sostenibile delle Nazioni Unite. Saranno solo i titoli emessi dalle aziende con i punteggi più alti a confluire nel portafoglio d’investimento.

Ma lasciando fuori dalla porta le altre, magari meno sensibili ai temi menzionati ma più performanti sotto un profilo di conto economico e crescita, non si rischia di rinunciare a qualcosa? No, non c’è alcuna rinuncia. Anzi.

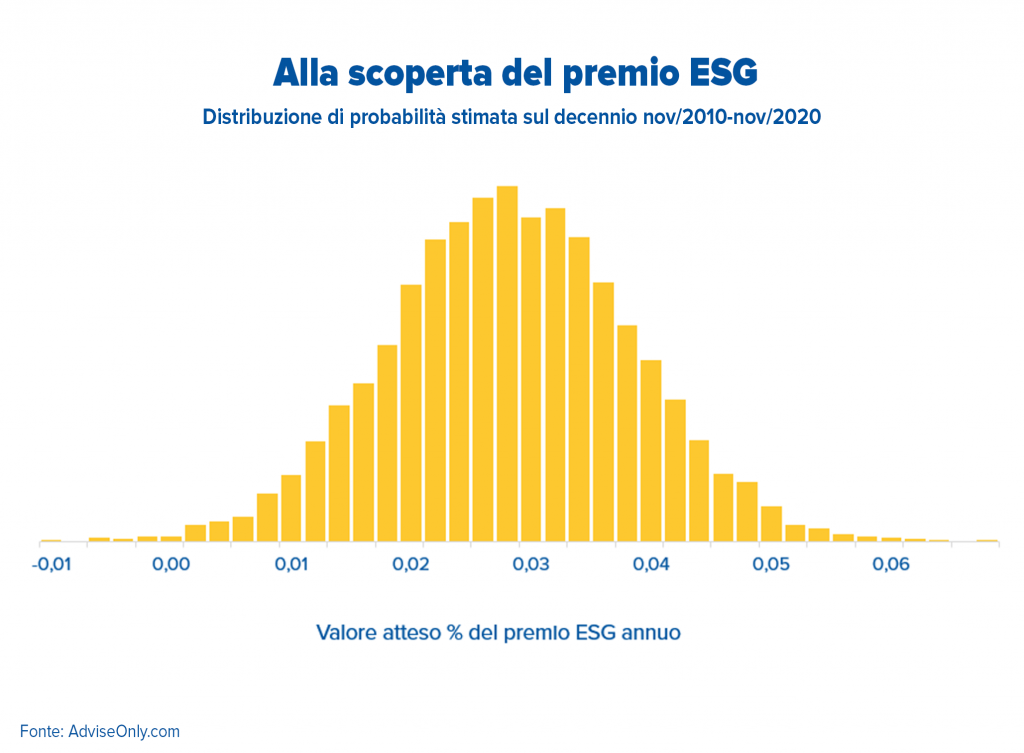

Il premio ESG: nell’ultimo decennio ha superato le controparti tradizionali

Torniamo ai due indici citati all’inizio: l’indice MSCI World ESG Leaders e il suo “indice-padre”, l’MSCI World. Prendiamo in considerazione i dati settimanali su un arco temporale di 10 anni (fonte: Bloomberg). In media, annualmente, qual è la differenza di performance che ci si può plausibilmente aspettare tra l’investimento ESG e quello tradizionale? Ovvero, a quanto ammonta il “premio ESG”?

Un esercizio di simulazione basato sui dati del decennio compreso tra il mese di novembre del 2010 e lo stesso mese del 2020 consente di stimare l’intera distribuzione di probabilità del premio ESG: è la “campana” che vedete nel grafico qui sotto. I numeri, come potete constatare, non sono elevatissimi (così come non è enorme la differenza tra performance cumulata dell’indice MSCI World e dell’indice ESG che abbiamo visto all’inizio), ma sono comunque positivi.

Sovraperformance green: ma a cosa è realmente dovuta, nei fatti?

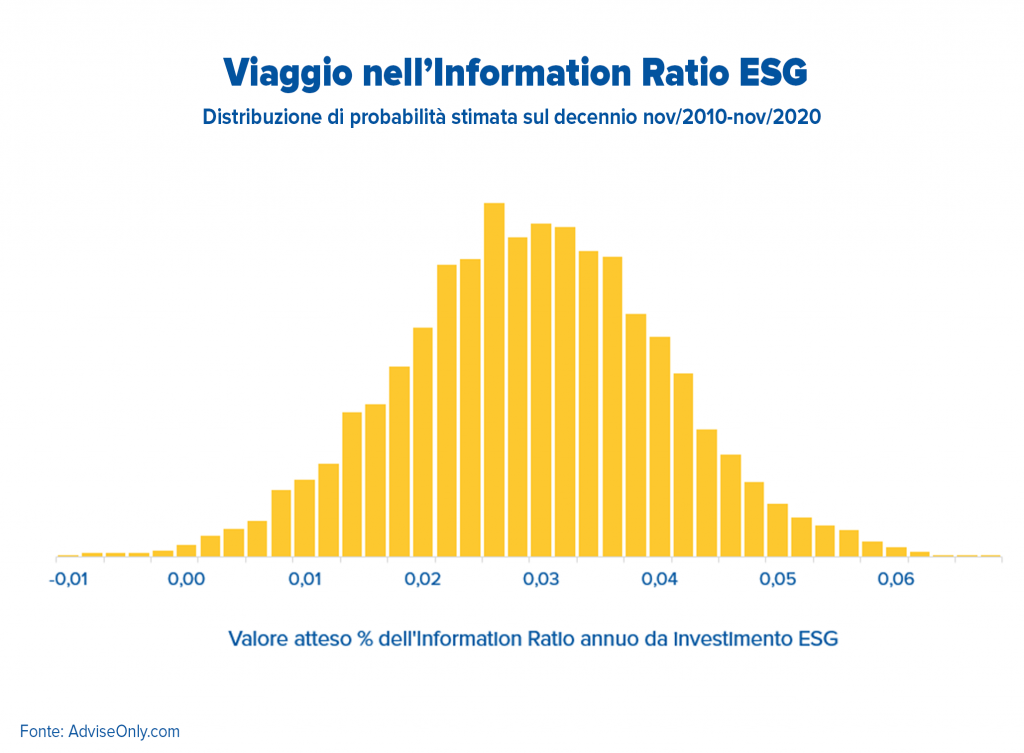

Secondo Scientific Beta, i rendimenti in eccesso dei titoli ESG sono dovuti più che altro alla loro esposizione a fattori di qualità costruiti sulla base delle informazioni di bilancio (come, per esempio, il basso debito netto). E infatti anche i rendimenti corretti per il rischio sono migliori rispetto alle esposizioni agli indici azionari tradizionali. C’è per esempio l’Information Ratio, ovvero la differenza di performance divisa per la sua volatilità (Tracking Error Volatility): ebbene, sempre in riferimento al decennio che va dal novembre 2010 al novembre 2020, questo indicatore ci dice che gli investimenti ESG hanno una buona probabilità di aggiungere al portafoglio un plus di valore rispetto agli investimenti tradizionali.

Non dimentichiamo che le imprese che trascurano la sostenibilità sono esposte a rischi più elevati, come gli incidenti ambientali, il rischio reputazionale (quelli legati alla discriminazione di genere tra i più diffusi) e i rischi legati alla governance, come frodi e regimi retributivi inadeguati. Rischi che si associano a pericoli di perdita sostenuta. Eventi a bassa probabilità, ma con grandi conseguenze per le società operanti.

Il Rapporto del 2019 sulla stabilità finanziaria globale del Fondo monetario sottolinea che “le esposizioni al rischio ambientale possono comportare perdite rilevanti per le imprese” e che “il cambiamento climatico può comportare perdite per le istituzioni finanziarie, i proprietari di attività e le imprese”. Ed è proprio l’integrazione dei fattori ESG nei modelli aziendali può contribuire ad attenuare tali rischi.

Investire per il portafoglio ma anche per il pianeta

Ricapitolando: investire secondo principi ESG non vuol dire rinunciare a un pezzo di rendimento potenziale. Anzi. Da vari studi, analisi, indagini e ricerche in questi anni è venuto fuori come aziende ben gestite e dai bilanci solidi (e dunque con performance buone nel medio-lungo periodo) tendano a gestire meglio rischi e opportunità associati alla sostenibilità e alla responsabilità ambientale, sociale e di governance.

Certo, potrebbe dire qualcuno, seguire questi criteri vuol dire comunque tenere fuori dalla propria portata settori interessanti ma ancora parecchio lontani da questa galassia. Uno per tutti, gli idrocarburi. Possiamo però ragionevolmente aspettarci che l’imponente trasformazione economica in corso, accelerata in parte dalla pandemia di Covid-19, porti un numero sempre maggiore di aziende nel perimetro della sostenibilità. Il che, per un investitore, significherebbe un numero sempre maggiore di aziende di ogni tipo e settore papabili per un portafoglio ESG.

Ciò vale per l’azionario, di cui abbiamo parlato in questo post: ma anche l’obbligazionario potrà dare qualche spunto. A tutto beneficio delle potenziali performance future e della distribuzione del rischio.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.