Se i depositi bancari sono maggiori del PIL, serve consulenza

Limitarsi ad accumulare i risparmi sul conto senza nessuna pianificazione degli investimenti ha un costo e, soprattutto, ci fa perdere opportunità. La buona notizia è che anche una piccola quota di liquidità investita può fare la differenza. Non è infatti necessario investirla tutta, basta farlo per quella in eccesso o, per cominciare, con una quota limitata. Sia investendo in un’unica soluzione, sia tramite i Piani di Accumulo

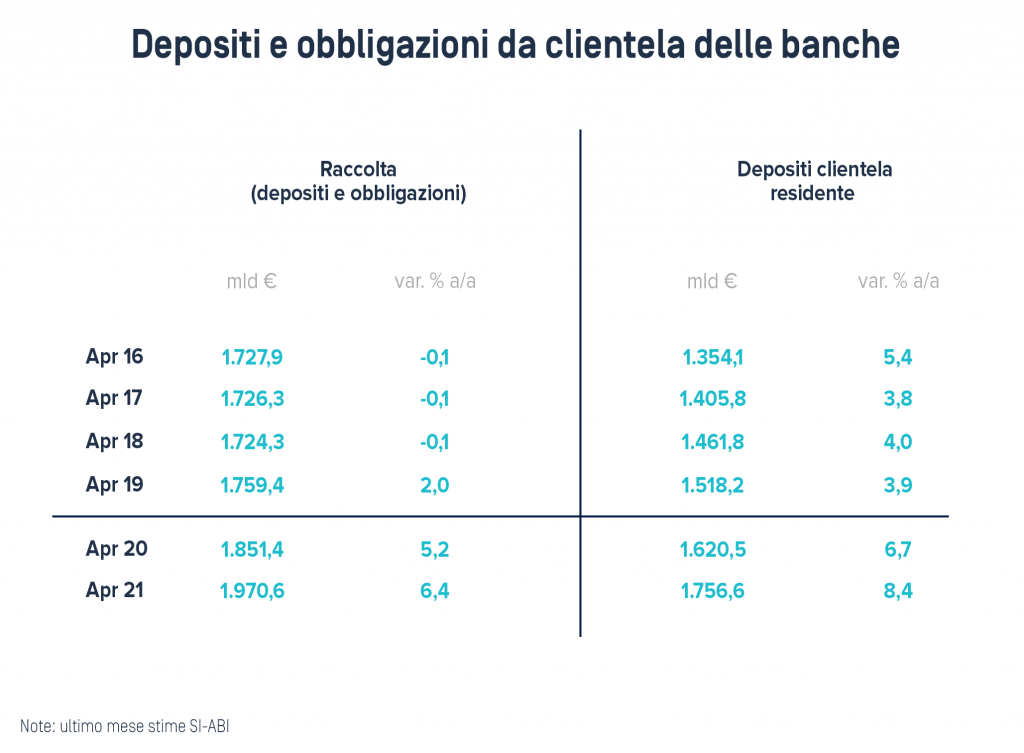

È più forte di noi, appena possiamo mettiamo da parte qualcosa. Siamo un popolo di grandi risparmiatori, ma adesso stiamo davvero esagerando. A fine aprile 2021 i depositi bancari (in conto corrente, certificati di deposito, pronti contro termine) ammontavano a 1.756 miliardi di euro. È come se tutti insieme avessimo messo da parte l’intera ricchezza generata in un anno dall’Italia (1.652 miliardi di euro il PIL del 2020) e, non ancora soddisfatti, ulteriori 100 miliardi. Colpa anche di questa maledetta pandemia. Lavoro, spese, figli: le preoccupazioni certo non mancano. Ma la soluzione non è accumulare i risparmi sul conto. È la cosa più semplice ma non ripara dall’inflazione. Come leggiamo in questi giorni, il costo della vita sta ripartendo e lasciare fermi i soldi ci fa perdere potere di acquisto. E, soprattutto, ci fa perdere il treno dei guadagni, anche piuttosto consistenti.

Basta poco per fare la differenza

La buona notizia è che anche una piccola quota di liquidità investita può fare la differenza. Non è necessario investirla tutta, basta farlo per quella in eccesso o, per cominciare, con una quota di essa. Proviamo a capire come e quanto si può ricavare.

Per esempio, l’anno scorso l’occasione più lampante sono state le obbligazioni di aziende di buona qualità (in gergo tecnico investment grade). Una valutazione, tutto sommato, piuttosto semplice e a rischio contenuto. Subito dopo la correzione dei mercati per la crisi della pandemia, la BCE ne ha comperate a piene mani sostenendone i prezzi. Molti ne hanno approfittato, anche chi non aveva conoscenze finanziarie. Come ci è riuscito? Il consulente di fiducia, in molti casi, gli ha segnalato la possibilità, che ha fruttato in media il 3,45% in circa 18 mesi (fonte: MoneyMate, rendimento medio fondi corporate bond euro primo quartile, dal 31/12/2019 al 19/5/2021).

Starete pensando: peccato che sia ormai sfumata. Non disperate. Le buone occasioni di investimento non mancano mai, soprattutto in ottica di medio lungo periodo.

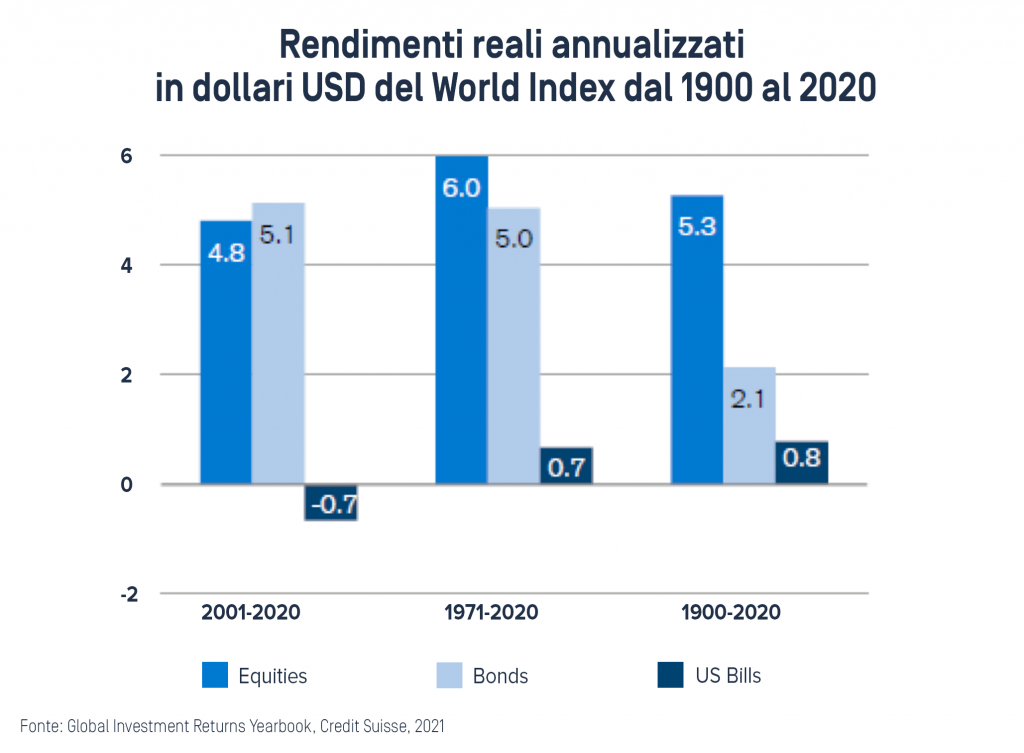

Meglio ragionare sul medio lungo periodo

Le azioni, si sa, sono rischiose ma storicamente si sono rivelate una scelta vincente. Dal 1900 al 2020, hanno generato in media un rendimento reale (al netto dell’inflazione) del 5,3% annuo, molto di più delle obbligazioni (2,1%) e, soprattutto, della liquidità (0,8%).

Cosa significa per un risparmiatore?

Per esempio, negli ultimi 7 anni, dal 30/4/2014 al 30/4/2021, lasciare i risparmi in liquidità ha fatto perdere l’1,3% (in base all’indice JPM EMU cash 3 mesi) mentre le azioni internazionali sono salite in media del 130% in euro (indice MSCI world in euro). Mantenendo 100 mila euro in liquidità oggi avrei 98.700 euro: se però 20 mila euro di quei 100 mila li avessi invece investiti sette anni fa in azionario globale, il capitale complessivo finale (liquidità e investimento azionario) ammonterebbe a 124.960 euro, cioè a 26.260 euro in più senza stravolgere il profilo di rischio dei miei risparmi: certo, al lordo di tasse e costi degli strumenti finanziari.

Soluzione unica o investimento frazionato

Non volete rischiare tutto e subito? Nessun problema. Grazie alla formula del PAC (piano di accumulo) possiamo entrare in tutte le fasi del mercato azionario, sia quando gli indici salgono che quando le Borse correggono, situazione in cui il PAC dà il meglio di sé. Con risultati niente male anche con una modesta quota investita mese dopo mese. Per esempio, con un PAC da 250 euro al mese su un indice azionario globale, partendo dai 100 mila euro di aprile 2014, per un totale di 21.000 euro versati a fine aprile 2021.

Il capitale finale, somma della liquidità non investita e lasciata sul conto (79.000 euro) e la rivalutazione delle quote dell’indice (33.000 euro), ammonterebbe a 112.000 euro, sempre al lordo di tasse e costi.

Una gestione razionale

PIC o PAC, soluzione unica o ingresso graduale sui mercati, il senso del discorso non cambia: parcheggiare i propri risparmi su conti correnti non remunerati, infruttuosi e in balia dell’inflazione, non è una strategia vincente. Anche una piccola quota di liquidità, se investita con metodo e competenza, può fare la differenza. Soprattutto se rientra nell’ambito di una più strutturata pianificazione finanziaria, guidata da un esperto della consulenza che possa anzitutto difendere, e poi anche mettere a frutto, anni di accumulo e di risparmio.