Anche la crisi da coronavirus apre opportunità di accumulo

Partendo dalla consapevolezza che anche questa crisi come tutte le altre che l’hanno preceduta sarà superata, l’approccio più efficace è quello che guarda al futuro con fiducia. Una predisposizione che permette di considerare la profonda correzione dei mercati dovuta alle conseguenze dell’epidemia da coronavirus un’opportunità di accumulo per gli investimenti a medio lungo termine. Ecco i risultati di un confronto tra due ipotesi di investimento da 50 mila euro con differenti soluzioni (PAC e PIC).

Nel mese di marzo appena concluso, l’indice MSCI world delle Borse mondiali ha registrato un calo del 13,4% in euro portando a -19,6% la perdita da inizio anno. Dal picco del 19 febbraio 2020, giorno in cui le Borse internazionali hanno fissato il loro massimo storico, la caduta ha superato i 25 punti percentuali. Questa sintetica fotografia fornisce l’ampiezza della correzione causata, finora, dalla diffusione dell’epidemia da coronavirus in tutto il mondo.

Difficile valutare i prezzi dei mercati oggi

Una situazione in evoluzione che, al momento, non consente ancora di intravedere la ‘luce in fondo al tunnel’: il picco dei contagi non è ancora stimabile con esattezza, si lavora alacremente per un vaccino o perlomeno per una cura ma al momento non ci sono riscontri certi, le condizione dell’economia e delle famiglie post picco saranno tutte da verificare. In questo contesto la valutazione delle diverse asset class dei mercati finanziari è piuttosto complessa e presuppone ipotesi ad ampio raggio. Si potrebbe convenire che i prezzi di oggi incorporino buona parte se non tutto lo scenario peggiore atteso ma, se lo scenario dovesse peggiorare, potremmo essere ancora lontani da un ulteriore picco negativo.

Guardare con fiducia al futuro e agire adesso con lucidità

Considerazioni che rischiano di ingessare le scelte degli investitori, già peraltro messi a dura prova dall’emergenza sanitaria che intacca la delicata sfera personale e familiare della salute. L’unico approccio che può rivelarsi efficace è quello che guarda con fiducia al futuro (anche questa crisi come tutte le altre sarà superata) e considera la profonda correzione dei mercati dovuta alle conseguenza dell’epidemia un’opportunità di accumulo per gli investimenti a medio lungo termine. Non si tratta di essere cinici, ma di valutare in modo lucido una situazione che vede prezzi che, solo rispetto ad un mese fa, sono a sconto in media del 25%, con punte in alcuni casi del 35%-40% anche per società ben gestite e con un modello di business solido.

L'investimento frazionato

Un modo intelligente di operare in questo scenario consiste nell’investire in modo frazionato: tramite un piano di accumulo (PAC) oppure impiegando la liquidità disponibile in più tranche nei prossimi 3-6 mesi. In questo modo, iniziando con la prima tranche adesso si entra sul mercato azionario con uno sconto del 25% rispetto ai massimi. Se nelle prossime settimane le Borse si stabilizzassero per poi ripartire si parteciperebbe comunque al recupero dei mercati mentre se proseguisse la caduta degli indici si potrebbero acquistare altre quote a prezzi ancora più scontati.

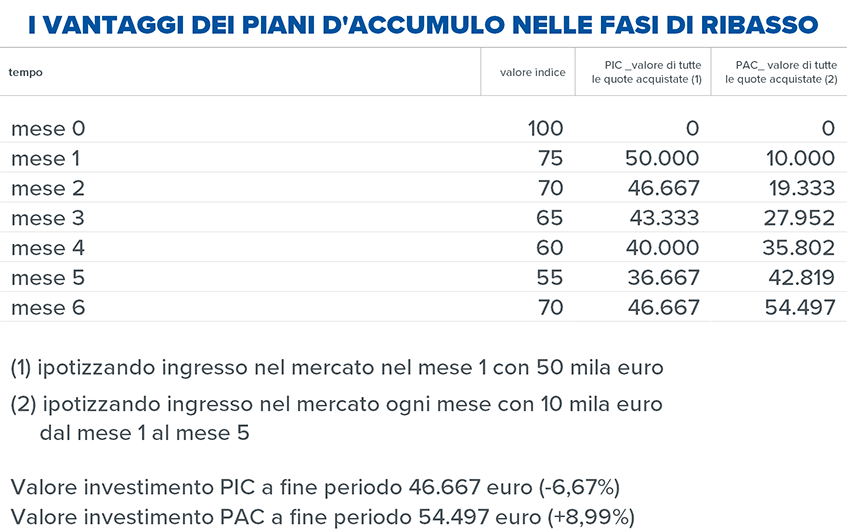

Si ipotizza un valore dell’indice 75 (marzo 2020), 70 (aprile 2020), 65 (maggio 2020), 60 (giugno 2020), 55 (luglio 2020) e 70 marzo 2021 e un PAC con versamento di 10 mila euro in ognuno di questi mesi per un totale di 50 mila euro. Per il PIC, invece, si ipotizza l’investimento di 50 mila euro in un’unica soluzione il 31/3/2020.

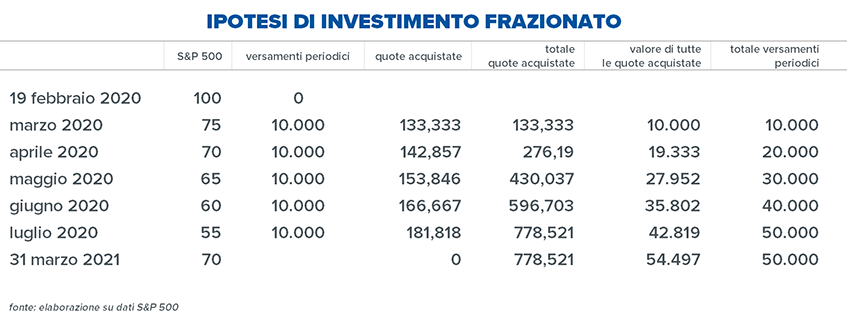

Facciamo un esempio pratico. Ipotizziamo di disporre di 50 mila euro in contanti da investire nelle azioni internazionali. Poniamo per comodità a 100 il valore dell’indice MSCI world in euro il 19 febbraio (massimo storico) e che ora il valore sia a 75 (il 25% in meno). Iniziamo ad investire i primi 10 mila euro comperando 133,33 quote (10 mila diviso 75). Poi ad aprile l’indice scende a 70, e con 10 mila euro si acquistano 142,85 quote, quindi l’indice scivola a 65 a maggio (153,84 quote acquistate), poi cala ancora a 60 a giugno (166,66 quote acquistate) e poi ancora a 55 a luglio (181,81 quote). A quel punto, investendo 50 mila euro avemmo acquistato 778,52 quote nei 5 mesi. Se a marzo 2021 l’indice risalisse a quota 70, il valore delle quote ammonterebbe a 54.497 euro, cioè il 9% in più di quanto versato, e questo nonostante il valore dell’indice (70) sia ancora il 6,7% al di sotto del livello di partenza (75) e il 30 per cento al di sotto del picco di febbraio 2020 (pari a 100).

Riequilibrare l'asset allocation

Una seconda soluzione consiste nel riequilibrare l’asset allocation del portafoglio. Ipotizziamo che il 19 febbraio 2020 avessimo avuto un portafoglio da 100 mila euro, 50% in azioni (MSCI world index) e 50% in obbligazioni (JPMorgan government global bond index): al 31 marzo per effetto delle performance dei mercati finanziari, il valore contabile del portafoglio ammonterebbe a 88.055 euro, di cui 37.480 euro in azioni e 50.575 euro in bond. Decidiamo di ribilanciare al 50% le due asset class in portafoglio, portando a 44.027 euro sia le azioni che i bond. Se nei prossimi 24 mesi (al 31 marzo 2022) l’MSCI world risalisse del 22% e il JPMorgan government global bond index del 5%, il portafoglio varrebbe 99.942 euro, riagganciando in pratica il valore pre crisi, nonostante l’indice MSCI world sia ancora distante dell’8,5% dal suo picco del 19 febbraio (MSCI world 100 -25%= 75 +22% = 91,5).

Passaggio ad un portafoglio con profilo di rischio superiore

Infine se si dispone di un consulente di fiducia, è possibile prendere in considerazione lo switch da un portafoglio con profilo di rischio più basso ad uno più alto. Per esempio da un bilanciato classico (50% equity e 50% bond) ad un bilanciato azionario (70% e 30%), oppure da un bilanciato obbligazionario (30% equity e 70% bond) ad un bilanciato classico. Se, ragionando con l’esperto, si convenisse che l’orizzonte appropriato per una scelta di questo genere possa risultare compatibile con le esigenze dell’investitore e della sua famiglia, questa soluzione permetterebbe di accumulare una performance potenziale per il medio lungo periodo approfittando delle valutazioni a sconto delle azioni, e di altre asset class di rischio.