L’indipendenza economica dei giovani è a rischio: genitori e nonni, ecco come aiutarli

Nel 2030 l’indipendenza economica si raggiungerà a 50 anni. Non è uno scherzo, ma la conseguenza logica dei dati forniti dall’Osservatorio di Federconsumatori. Aumentano le difficoltà a trovare un lavoro che dia stabilità economica e risulta complicato riuscire a costruirsi un futuro da soli. Un cruccio che non è solo in capo ai giovani, ma anche ai loro genitori e nonni, desiderosi di vederli realizzati in un modo che oggi sembra difficile da raggiungere. Come fare allora ad aiutare le nuove generazioni a raggiungere i propri obiettivi? Un punto di partenza importante risiede sicuramente nella pianificazione finanziaria: “pensarci prima”, in qualità di genitori (e nonni) può infatti fare la differenza per le generazioni future

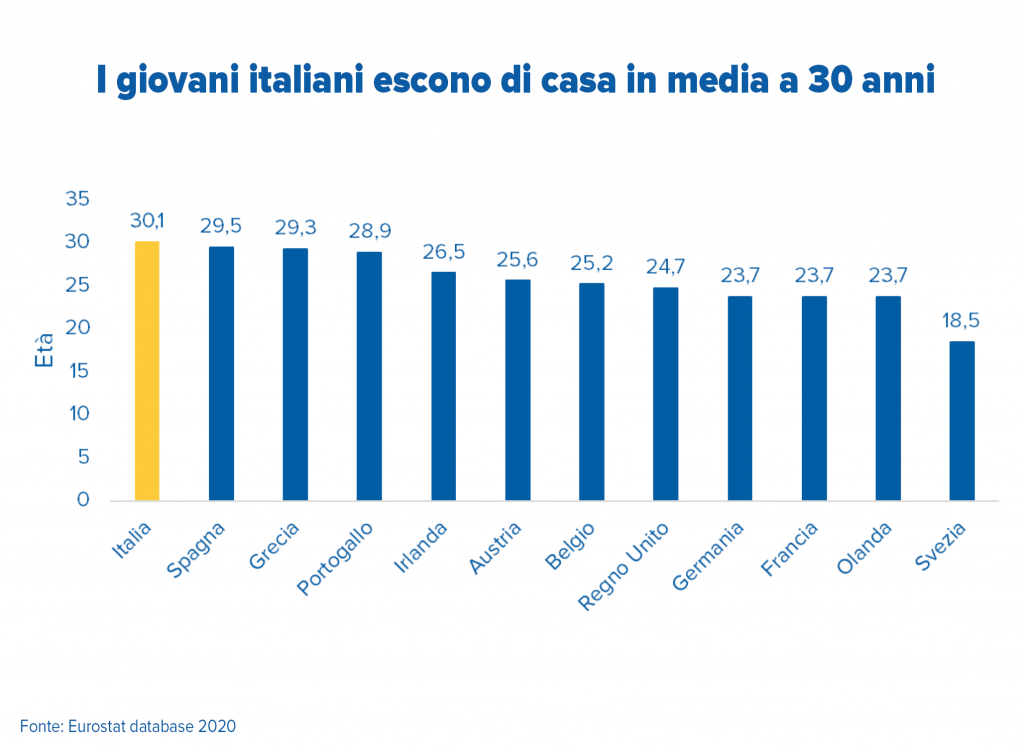

Come se la cavano economicamente i giovani di oggi? Non benissimo, se pensiamo che le generazioni dei loro nonni e genitori riuscivano già verso i 30 anni ad avere una famiglia, una casa di proprietà e un lavoro stabile e generalmente redditizio, mentre oggi assistiamo alla difficoltà di realizzare tutto questo. Rispetto alla loro controparte europea, i giovani italiani si dimostrano tra l’altro più pessimisti rispetto al proprio futuro economico. Sicuramente la crisi finanziaria del 2008 e la pandemia che stiamo affrontando ha inasprito i problemi economici dell’Italia e pesato sulla qualità dell’occupazione e sul livello salariale. Dati alla mano, in Italia i giovani inattivi (NEET) nella fascia d’età 15-29 anni sono pari a 2.116.000 e rappresentano il 23,4% del totale. Non c’è da stupirsi se l'Italia registra un’età media di uscita di casa superiore a 30 anni.

Il risparmio? Viene destinato sempre più ai figli

Stando ai dati rilevati dal Centro Einaudi, sempre più italiani over 50 destinano una fetta rilevante dei propri risparmi all’aiuto economico di figli e nipoti, spesso impreparati rispetto alle cifre che concretamente servono per realizzare i loro sogni. Pensiamo solo che servono dai 25.000 ai 100.000 euro per completare gli anni universitari. Ecco, quindi, come l’istruzione dei giovani risulti la principale destinazione dei risparmi per il 51% degli italiani. Tuttavia, in alcuni casi i soldi messi da parte non bastano a garantire il livello d’istruzione desiderato. Inoltre, soprattutto quando i figli vanno a studiare in un’altra città, la retta universitaria sommandosi alla rata di affitto e alle spese extra può arrivare a pesare molto sul bilancio familiare.

E ci si trova impreparati a sostenere tutti questi costi: oltre un quarto dei genitori in tutto il mondo si ritrova infatti costretto a cambiare abitudini e stili di vita pur di far fronte alle spese crescenti per il mantenimento e il benessere dei figli.

Mantenere i propri ragazzi: quanto costa?

Non poco: le retribuzioni e le possibilità lavorative continuano a diminuire, ma non le spese che dobbiamo affrontare. Secondo l’Osservatorio di Federconsumatori, il costo medio per mantenere un figlio fino all’età di 18 anni in Italia (variabile a seconda della fascia di reddito) è compreso tra i 113 e 270mila euro. L’indipendenza economica dei più giovani? Nel 2030 arriverà addirittura verso i 50 anni. Dati alla mano, negli ultimi anni la ricchezza dei giovani si è infatti enormemente ridotta, passando da un valore mediano di 68.855 euro registrato nel 2004 ad appena 15mila euro negli ultimi anni. Cosa significa? Significa che se un giovane di vent’anni nel 2004 ha impiegato 10 anni per raggiungere l’indipendenza economica, nel 2020 ne impiega 18 (arrivando quindi a 38 anni) e nel 2030 addirittura 28: diventerebbe, in sostanza, indipendente dai genitori verso i cinquant’anni.

Come si possono aiutare concretamente figli e nipoti?

Alla luce di tutto questo, la soluzione migliore per riuscire a coprire efficientemente le spese future da destinare ai nostri figli è come sempre pensarci prima. In che modo? Per esempio, iniziando a trasformare i risparmi che vorremmo destinare ai nostri giovani in un capitale che si rivaluta efficientemente di anno in anno, man mano che loro crescono. Quei piccoli risparmi possono infatti diventare nel tempo un grande capitale che, investito sul medio-lungo periodo, può aumentare notevolmente.

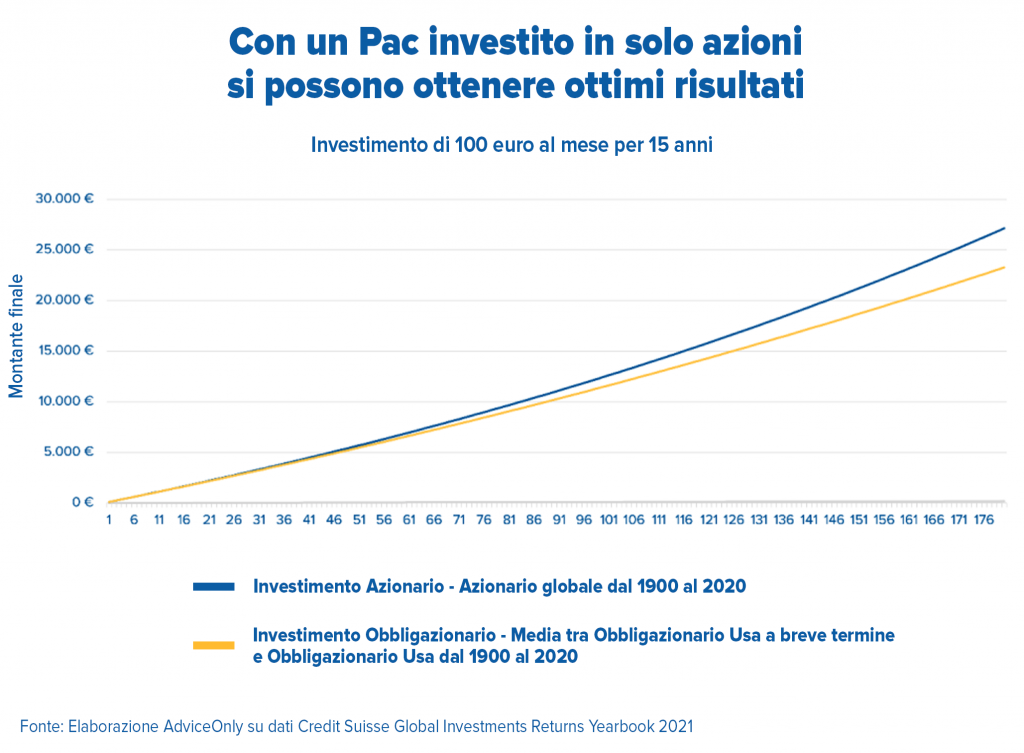

Prendiamo il caso di una coppia di nonni o genitori che a pochi anni dalla nascita del loro primo figlio o nipotino desiderano fargli un regalo che possa fare la differenza nel suo futuro. Decidono così di investire 100 euro al mese per 15 anni in un Piano di Accumulo del Capitale (PAC).

Nota metodologica:

-azioni = rendimento reale annuo dell'azionario globale dal 1900 al 2020

-bond = rendimento reale annuo della media tra obbligazionario USA a breve termine e obbligazionario USA lungo termine dal 1900 al 2020

-Investimento di 100 euro al mese (senza capitale di entrata iniziale) per 179 mesi

-rendimenti al lordo delle tasse

I RENDIMENTI PASSATI NON SONO INDICATIVI DI QUELLI FUTURI

Come si vede nel grafico, chi decide di investire in un portafoglio costituito da sole azioni potrebbe ottenere dopo 15 anni un capitale maggiore: per la precisione 27.124 euro a fronte di un investimento pari a 17.900, contro i 23.265 ottenuti con un portafoglio obbligazionario.

Come scegliere tra portafoglio azionario o bilanciato? Bisogna calibrare il rapporto tra rischio e rendimento: è vero che l’investimento azionario può risultare più rischioso, ma sul lungo periodo, grazie all’investimento graduale di un PAC, il rischio può essere controllato e minimizzato. Nulla vieta inoltre di spostarsi sull’obbligazionario negli ultimi anni così da minimizzare i rischi associati all’investimento in sole azioni.

Ma non è rischioso investire i risparmi destinati al futuro dei propri giovani?

Con il PAC, in realtà, si può investire poco alla volta in condizioni di mercato diverse, con la possibilità di mediare le oscillazioni dei mercati, frazionando il rischio legato al momento in cui si effettua l’investimento. In altre parole, con il PAC l’investimento è diluito nel tempo, e ciò attenua di molto il rischio di entrare nei mercati finanziari in un momento di turbolenza, cosa che potrebbe pesare psicologicamente, oltre che sul proprio portafoglio. Di fatto, essendo un investimento in un Fondo o Sicav – prodotti già di per sé diversificati – il PAC consente di diversificare ulteriormente il rischio attraverso appunto più momenti di ingresso sui mercati, cosa che attutisce i colpi delle fasi avverse consentendo al contempo di beneficiare delle fasi favorevoli. Basta parlarne con il proprio consulente di fiducia e riuscire a trovare la soluzione che meglio si adatta alle proprie esigenze. E prima ci si pensa, meglio è.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.