Genitori e nonni, ecco il regalo perfetto per i vostri piccoli

Gli studi universitari, qualche viaggio affascinante, il matrimonio, l’acquisto della prima casa o l’avviamento di un’attività: sono solo alcuni esempi dei motivi per cui genitori e nonni spesso accumulano risparmi su conti bancari o postali in favore di figli e nipoti. Seppur gli intenti siano ottimi e la scelta decisamente previdente, la modalità di accantonamento non è delle più efficienti: esistono soluzioni in grado di potenziare questi buoni propositi. Scopriamo insieme quali.

La paghetta mensile, il regalo al compleanno, la busta a Natale. Sono alcune delle tante occasioni in cui genitori e nonni mettono mano al portafoglio per fare donazioni a figli e nipoti. Spesso questa abitudine è accompagnata da versamenti ricorrenti di somme liquide sui conti correnti e postali. Depositi che mese dopo mese, anno dopo anno arrivano a raggiungere importi anche di considerevoli dimensioni.

Diventa fondamentale quindi non solo proteggere questi risparmi dagli effetti negativi dell’inflazione, ma anche gestirli in modo razionale.

L’inflazione e il potere di erosione del capitale

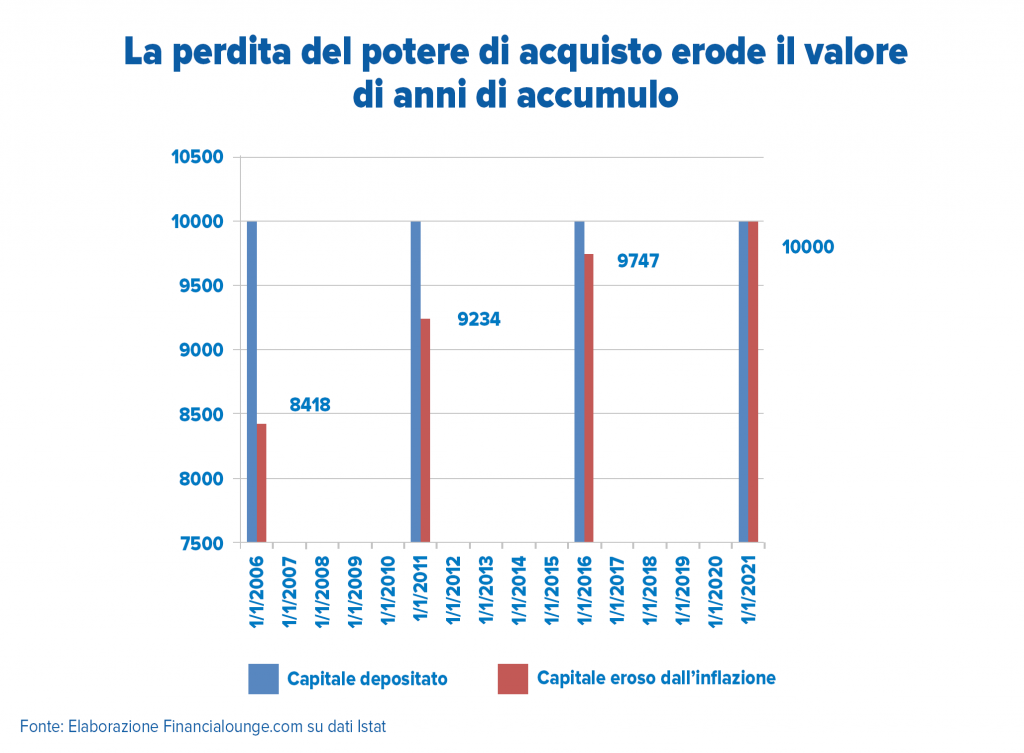

Se si continua a depositare nel tempo contanti e liquidità su un conto non solo non si guadagna nulla in termini di interessi sulle somme depositate ma si perde potere di acquisto. Per esempio, 10 mila euro mantenuti senza mai essere movimentati negli ultimi 10 anni su un conto oggi avrebbero un potere d’acquisto ridotto a 9.234 euro, cioè l’8,3% in meno per effetto dei prezzi al consumo (fonte: Istat). Gli stessi 10 mila euro mantenuti sul conto senza movimentazioni negli ultimi 15 anni avrebbero invece un potere d’acquisto pari a 8.418 euro, cioè 1.582 euro in meno rispetto a 15 anni fa per l’effetto dell’inflazione nel periodo (18,8 per cento).

Piani di Accumulo di Capitale (PAC)

Per contrastare l’effetto di erosione del potere d’acquisto dell’inflazione è necessario non lasciare depositate le somme liquide e metterle al lavoro con investimenti di medio lungo termine. Una soluzione che consente di coniugare questa esigenza con la capacità di impiegare in modo efficiente importi periodici anche di piccole dimensioni è rappresentata dai Piani di Accumulo di Capitale (PAC).

Attraverso un PAC, infatti, è possibile investire somme anche molto contenute, ad esempio 50 euro mensili, per un periodo di tempo definito. Mese dopo mese, il piano di accumulo acquista quote di prodotti finanziari (ETF, fondi comuni, comparti di Sicav) che diversificano il portafoglio in centinaia di titoli sui mercati di tutto il mondo. In questo modo anche i piccoli risparmi possono produrre reddito che si continua ad accumulare nel tempo.

La capacità dei PAC di mediare i prezzi di acquisto

Inoltre, grazie al meccanismo dell’investimento costante, i PAC consentono di acquistare in tutte le situazioni, sia quando il mercato sale che quando scende. Una peculiarità che permette di mediare il prezzo di acquisto delle quote del prodotto finanziario, riducendo il profilo di rischio dell’investimento. Il tutto senza l’obbligo di proseguire il piano di versamenti che, infatti, può essere sospeso (e poi ripreso successivamente) o anche interrotto in qualsiasi momento.

E considerata la tendenza dei mercati a crescere nel medio-lungo periodo, è intuitivo come ragionando nel corretto orizzonte temporale ci si può persino avvantaggiare dei ribassi del mercato, momenti in cui si acquistano un maggior numero di quote grazie ai prezzi più contenuti.

Qui puoi approfondire i vantaggi di un PAC nelle fasi di ribasso dei mercati, una modalità di investimento la cui efficienza viene replicata anche in prodotti che applicano la medesima strategia di acquisto periodico in modo automatico.

“Ma quanto mi rende?”

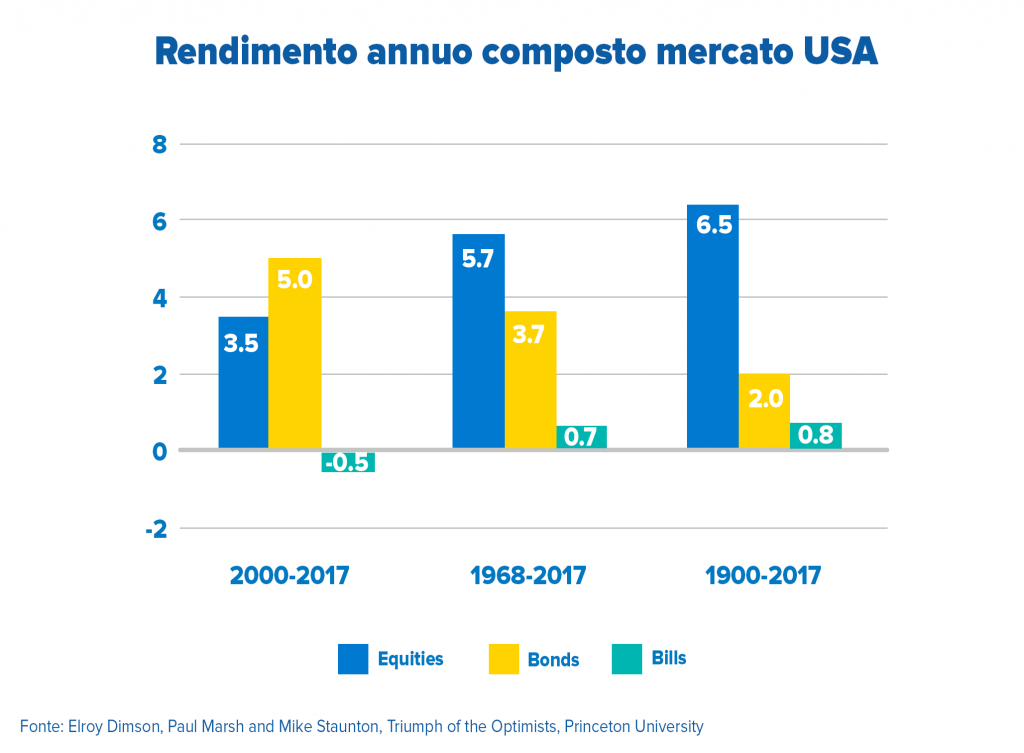

Ovviamente, la domanda che in molti si staranno ponendo è “Quanto può rendere un PAC?”. Ovviamente dipende dall’andamento del mercato di riferimento del prodotto scelto per i versamenti periodici. Per esempio, se 15 anni fa, nel gennaio 2006, fosse stato attivato un PAC da 200 euro al mese su un fondo azionario globale internazionale il totale dei versamenti sarebbe ammontato a 36.000 euro. Grazie alle quote acquistate mese dopo mese, il totale accumulato a fine gennaio 2021 ammonterebbe a 79.690 euro con un incremento di 43.690 euro (fonte: elaborazione su dati MSCI.com). Certo, non c’è nessuna garanzia che lo stesso si ripeta per i prossimi 15 anni. Tuttavia le statistiche storiche dimostrano che i mercati azionari tendono a generare nel lungo periodo rendimenti superiori a quelli dei prodotti obbligazionari che a loro volta fanno meglio degli strumenti di liquidità. Per contro, rinunciando a qualsiasi investimento, la certezza è quella di perdere potere d’acquisto per effetto dell’inflazione.

La soluzione dei fondi pensione

Un’alternativa certamente previdente –e ricca di benefici fiscali da non sottovalutare- è rappresentata dai fondi pensione.

Sì, genitori e nonni possono prendersi cura del futuro di figli e nipoti anche pensando alla loro pensione. Può sembrare eccessivo preoccuparsi di una situazione che si presenterà fra molte decine di anni ma appare sempre più evidente che la pensione pubblica sarà nel tempo molto meno generosa rispetto al passato in termini di importi erogati.

Una scelta saggia quindi, che permette inoltre di beneficiare di cospicui benefici fiscali. Per i figli fiscalmente a carico è infatti possibile dedurre ogni anno dal reddito IRPEF l’importo versato fino ad un massimo di 5.164,5 euro. Per esempio se un genitore guadagna 36 mila euro annui e versa 2.400 euro l’anno per il fondo pensione del figlio di 4 anni a carico, potrà dedurre 912 euro annui.

Deducibilità IRPEF dei versamenti

| versamento annuo nella previdenza complementare (in euro) | ||||||

| fascia di reddito imponibile annuo | aliquota Irpef | 1000 | 2000 | 3000 | 4000 | 5160 |

| risparmio fiscale annuo (in euro) | ||||||

| fino a 15.000 | 23% | 230 | 460 | 690 | 920 | 1187 |

| oltre 15.000 | 27% | 270 | 540 | 810 | 1080 | 1393 |

| oltre 28.000 | 38% | 380 | 760 | 1140 | 1520 | 1961 |

| oltre 55.000 | 41% | 410 | 820 | 1230 | 1640 | 2116 |

| oltre 75.000 | 43% | 430 | 860 | 1290 | 1720 | 2219 |

Nota: in tabella il risparmio fiscale con un versamento nella previdenza integrativa in funzione dell’importo annuo e dell’aliquota Irpef relativa al reddito annuo dichiarato, calcolato in base alla normativa ad oggi vigente. Per esempio un lavoratore che versa 4.000 € e ha un’aliquota marginale del 43% il risparmio fiscale arriverà a 1.720 euro

Se al compimento dei 18 anni d’età del figlio, i versamenti avessero accumulato quote nel fondo pensione per un controvalore di mercato per esempio di 50 mila euro (a fronte di 36 mila euro versati), dal momento che sono trascorsi gli otto anni minimi di iscrizione al fondo pensione, potrà essere richiesto per qualsiasi esigenza fino al 30% di questo capitale, ad esempio per sostenere le spese per gli studi universitari. O fino al 75% per l’acquisto della prima casa.

Nel caso invece di un versamento per esempio di 3.000 euro all’anno nel fondo pensione da parte dei nonni per il nipote studente universitario, pur non trattandosi di un soggetto fiscalmente a carico, scatta un altro vantaggio fiscale. Il nipote non ha un reddito IRPEF per dedurre i contributi ma potrà comunicare al gestore del fondo che i 3.000 euro non sono stati dedotti. Dal momento in cui lavorerà, potrà cominciare a risparmiare, perché il beneficio fiscale di ogni versamento non dedotto e dichiarato annualmente al fondo, non si perde, ma si posticipa al momento della liquidazione della prestazione.