Quale collegamento c’è tra il gas, i chip e la tua liquidità?

Cosa accade sullo scenario globale? Dall’energia alle terre rare, dal gas ai microchip, passando per le politiche monetarie delle banche centrali, diamo un’occhiata alla situazione che ci circonda per capire come muoverci in difesa del risparmio. Perché l’inflazione incombe, ma possiamo contrastare i suoi effetti sui nostri accantonamenti

Risparmiare denaro è sicuramente una buona prassi per garantirsi un futuro migliore. La maggior parte delle persone intende il risparmio come accantonare denaro sul conto corrente o su un conto deposito in banca. In linea teorica non è un’idea sbagliata, a patto che i tassi di interesse siano superiori a quelli dell’inflazione. Ma oggi non è così.

Tassi di interesse e inflazione

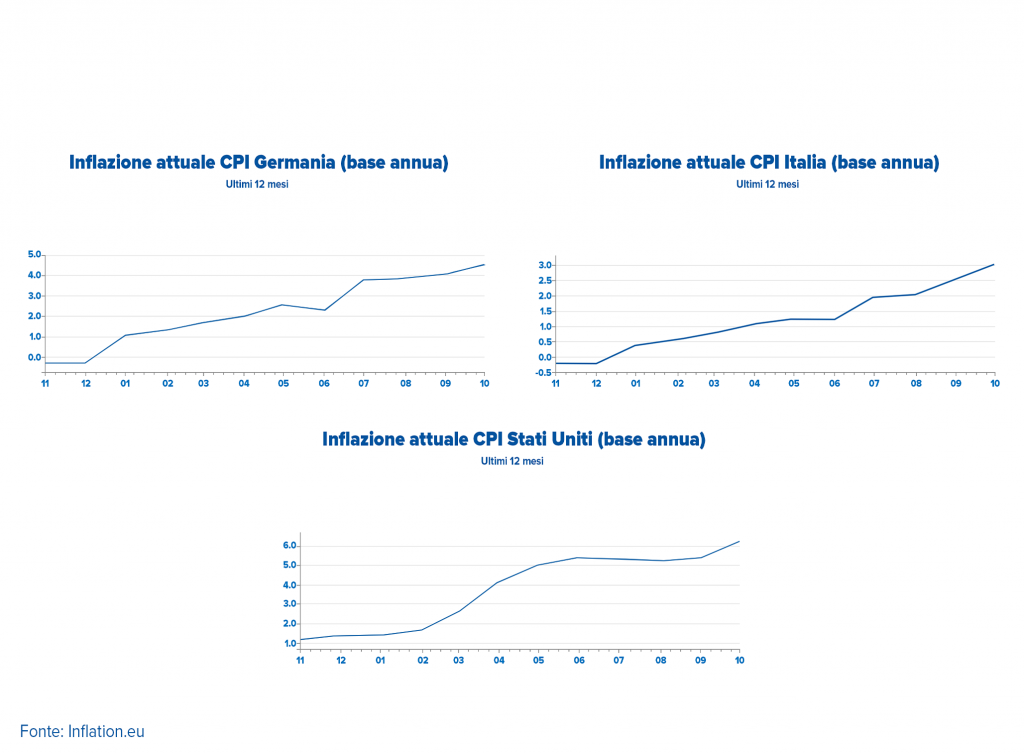

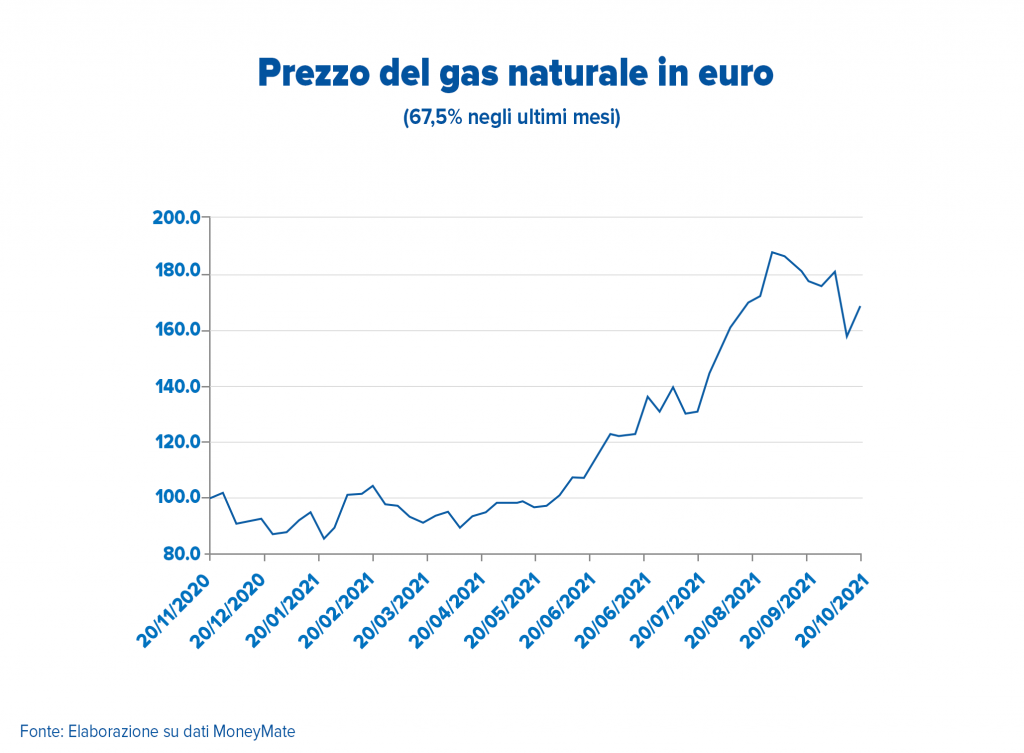

Nello scenario economico odierno, i tassi di interesse sono praticamente pari o di poco superiori allo zero, mentre l’inflazione è in deciso aumento. Basti pensare che in Germania i prezzi al consumo sono saliti ad ottobre del +4,5% su base annua e in Italia del +3,0% (fonte Istat). L’accelerazione dell’inflazione, nel nostro Paese - come peraltro nel resto d’Europa - è causata in misura rilevante dai prezzi dell’energia (+24,9%) che si sono impennati per una serie di ragioni. In primis la Russia, principale fornitore di gas all’Europa, preme per far attivare il gasdotto Nord Stream 2 per trasportare il proprio gas alla Germania attraverso il gasdotto del Mar Baltico. Le autorità tedesche hanno sospeso temporaneamente la procedura di approvazione del nuovo gasdotto e Mosca, al fine di sbloccare la situazione, effettua forniture di gas a singhiozzo all’Europa, proprio mentre la domanda sale per l’arrivo della stagione più fredda e per la riapertura dell’economia post lockdown.

La crisi energetica...

Nel frattempo, ad alimentare la domanda di energia a livello mondiale, contribuiscono in misura importante Cina e India che, come comunicato anche alla recente COP26, non hanno nessuna intenzione di bruciare meno carbone per continuare nella loro crescita strutturale.

Le recenti indiscrezioni sul possibile uso delle riserve strategiche petrolifere da parte della Cina e i rumors sul pressing di Joe Biden per un'azione coordinata per il rilascio delle riserve così da allentare le pressioni sui prezzi dell'energia hanno solo rallentato la corsa delle quotazioni del greggio.

... e quella dei chip

Ma c’è di più. Le tensioni sui prezzi al consumo sono alimentate anche dalla carenza di semiconduttori. Una crisi dovuta essenzialmente all’ingente incremento della domanda di chips da parte dell’industria dell’elettronica di consumo (smartphone, videogames, robot, elettrodomestici di nuova generazione ecc.) ma anche dall’industria automobilistica. I nuovi modelli di auto, infatti, includono software e funzionalità evolute che si basano su microprocessori la cui carenza sta di fatto bloccando i piani di produzione dei nuovi veicoli. Inoltre le principali fabbriche di fornitori di chip, che erano state trasferite in Asia per motivi di convenienza, dopo le guerre commerciali tra USA e Cina hanno intrapreso un processo di riposizionamento in Europa e negli USA che, tuttavia, richiederà tempo.

Le banche centrali restano in attesa

L’inflazione che sale preoccupa anche le Banche centrali. La stabilità dei prezzi è infatti la priorità della BCE che si propone di mantenere l’inflazione su livelli inferiori ma prossimi al 2 per cento su un orizzonte di medio periodo. Per il momento, la BCE ha rimandato qualsiasi decisione alla riunione di dicembre preferendo mantenere i tassi fermi allo zero.

Cala il potere di acquisto

Un contesto che crea problemi ai risparmiatori ancora convinti che il modo migliore per far fruttare il proprio denaro sia quello di posteggiarlo in banca: vediamo perché è un problema.

Per semplificare il più possibile il concetto, se sale l’inflazione e i tassi di interesse sono praticamente a zero, quello che oggi posso comprare con mille euro non sarà uguale a quello che potrò acquistare tra uno o cinque anni perché quello stesso articolo costerà di più. Ipotizziamo che un risparmiatore avesse 10 mila euro nel 2010. Con un tasso di interesse dell’1%, questa somma sarebbe diventata entro il 2020 11.046 euro. Se stimiamo un’inflazione in media del 2,8% all’anno, si dovrebbe disporre si 13.180 euro per avere lo stesso potere d’acquisto. Ecco spiegato il problema della troppa liquidità con tassi bassi e inflazione alta.

L’effetto pratico dell’inflazione

Confronto tra il valore del capitale depositato su un conto con rendimento 0% e il controvalore necessario per comperare nel tempo beni di consumo per effetto dell'inflazione

| capitale depositato in un conto a tasso zero | controvalore necessario per comperare nel tempo beni di consumo per effetto dell'inflazione | ||

| zero | 1,00% | 2,80% | |

| dopo 3 anni | 10.000 | 10.303 | 10.864 |

| dopo 5 anni | 10.000 | 10.510 | 11.481 |

| dopo 10 anni | 10.000 | 11.046 | 13.180 |

Fonte: elaborazione FinanciaLounge.com

Meglio investire subito

Immobilizzare i propri risparmi sul conto corrente, come abbiamo visto, non è una scelta premiante per il portafoglio. Per fare in modo che i risparmi possano resistere all’assalto dell’inflazione e, anzi, aumentare nel corso del tempo, occorre investirli il prima possibile. Più tardi si decide di farlo e più a lungo si rinuncia agli eventuali guadagni offerti dai mercati finanziari. Prima di iniziare a investire, è buona prassi definire l’orizzonte temporale dell’investimento. In linea generale, più ampio è l’orizzonte temporale, maggiore sarà il rendimento del portafoglio.

Contrastare la volatilità...

Ogni investimento è soggetto alla volatilità. Il modo più semplice di definirla, forse è anche quello più intuitivo: la volatilità misura il nervosismo dei mercati finanziari. Se volessimo cercare un modo più preciso, allora possiamo dire che per volatilità dei mercati si intendono fasi, più settimane o più mesi, in cui le oscillazioni delle quotazioni degli strumenti finanziari sono significative. Queste fasi corrispondono solitamente a momenti di incertezza e nervosismo dei grandi investitori che creano molte preoccupazioni nei risparmiatori. La dinamica è stata chiara con la pandemia. Nel culmine della crisi provocata dalla diffusione del virus i mercati azionari hanno accumulato perdite del 33,9% in un solo mese (dal 23 febbraio 2020 al 23 marzo 2020): oggi, a distanza di 21 mesi gli indici di Borsa hanno non solo recuperato quella correzione ma hanno fissato nuovi massimi.

...con un orizzonte temporale di lungo periodo

Affinché un investimento sia in grado di generare un rendimento positivo nel corso del tempo, deve riuscire a resistere alle oscillazioni di mercato. Per limitare al massimo la volatilità, serve un portafoglio ben diversificato e un orizzonte temporale di lungo periodo. Nel tempo, infatti, è più facile limitare le perdite legate al momento, bilanciandole con successivi rialzi. L’arco temporale, in sintesi, mitiga fortemente le oscillazioni che si verificano nell’immediato.

Il tempo come alleato

Facciamo un esempio, prendendo come riferimento i 5 anni prima della pandemia, quindi dal 2015 al 2020. L’indice MSCI World, l’indice di mercato azionario che raggruppa i titoli azionari di tutti i mercati dei paesi sviluppati nel mondo, ha generato in 5 anni – dal 23/2/2015 al 22/2/2020 - un rendimento del 48,9% in euro. Se analizziamo le performance di ogni anno, il rendimento non è sempre stato positivo. Nel 2018, ad esempio, è stato del -5,9 per cento.

Altro esempio. Negli ultimi 10 anni, dal 19/11/211 al 19/11/2021 l’indice MSCI world in euro si è apprezzato del 226% in euro, pari al 12,5% annualizzato. Tuttavia gli investitori hanno dovuto superare la tentazione di disinvestire in tre forti correzioni di Borsa. Una del -19,7% tra il primo novembre 2015 e l’11 febbraio 2016, un’altra del -13,5% tra il 19 novembre 2018 il 24 dicembre 2018, e la terza del -33,9% tra il 23 febbraio 2020 e tra il 23 marzo 2020.

| Indice MSCI world in euro | ||

| periodo | performance annuale | perdita massima nel periodo |

| dal 19/11/2016 al 19/11/2017 | 7,5% | -8,0% |

| dal 19/11/2017 al 19/11/2018 | 1,7% | -9,2% |

| dal 19/11/2018 al 19/11/2019 | 17,5% | -13,6% |

| dal 19/11/2019 al 19/11/2020 | 4,3% | -33,9% |

| dal 19/11/2020 al 19/11/2021 | 32,3% | -4,1% |

Fonte: elaborazione su dati MoneyMate

Un investimento con un orizzonte temporale di 5 o 10 anni, tende pertanto ad essere in grado di contrastare con efficacia la volatilità, ottenendo rendimenti positivi.