Perché rimanere investiti è l’opzione più vantaggiosa

In momenti di incertezza sui mercati l’impulso naturale è spesso quello di disinvestire e attendere tempi migliori. Questo atteggiamento però porta con sé rischi addirittura maggiori di quelli legati alle oscillazioni dei mercati. Basta perdere pochi giorni di rialzo delle quotazioni per distruggere la performance dei propri investimenti, come dimostriamo numeri alla mano con l’analisi della nostra redazione.

La brusca e inattesa diffusione del contagio da coronavirus al di fuori dell’Asia ha provocato un terremoto sui mercati finanziari di tutto il mondo. Le ripercussioni sulle Borse, per intensità e violenza, hanno addirittura superato quanto accadde subito dopo il crac della Lehman Brothers. Basti pensare che in poco più di un mese, dal 19 febbraio, giorno del massimo assoluto registrato dall’indice S&P 500 (3.386 punti) al 23 marzo, Wall Street ha lasciato sul parterre il 34% circa del proprio valore. Perdite analoghe per i listini europei e anche maggiori per Piazza Affari, penalizzata dal fatto che l’Italia è stata il primo paese europeo in cui si è diffusa l’epidemia.

La triplice emergenza – sanitaria, economica e finanziaria – sta disorientando soprattutto – ma non solo- i piccoli risparmiatori che, come spesso succede in queste fasi di estrema turbolenza, sono fortemente tentati dal vendere. Un impulso emotivo fisiologico e comprensibile ma che rischia di compromettere in modo irreparabile gli obiettivi di medio lungo termine del proprio portafoglio finanziario.

Il falso mito del market timing e le previsioni impossibili.

L’idea di uscire da questa baraonda poggia sul fatto di essere confidenti nel rientrare quando la situazione sarà meno caotica. Il problema è che azzeccare il tempo giusto di uscita e, soprattutto, di entrata è praticamente impossibile, anche per i professionisti finanziari, figuriamoci per il piccolo risparmiatore. Intanto se si esce oggi dal mercato si contabilizza una perdita certa tra il 35% e il 40% (in media). Inoltre quando si rientra? Come si fa a sapere quando la situazione è tornata in carreggiata? Qual è o quali sono gli elementi che permetteranno di rientrare sul mercato?

Nel tentativo di individuare il momento esatto (market timing) si rischia di perdere una buona parte del recupero dei mercati. Che, va ricordato, si muovono con largo anticipo rispetto all’economia e al contesto: anticipano sia gli scenari negativi all’orizzonte ma anche il cambio eventuale di aspettative e lo fanno in modo tanto rapido come lo è stata la correzione. In altre parole, se ci fossero elementi che il mercato interpretasse come solidi per delineare una ragionevole visione dell’economia per i prossimi 12 mesi potrebbe scattare un rimbalzo degli indici. Se gli investitori se lo perdono le performance di medio lungo termine ne risentono in modo significativo, fino a vanificare la pianificazione anche del portafoglio meglio congegnato.

Ragionare sul lungo periodo: il vero rischio è perdere i rimbalzi del mercato

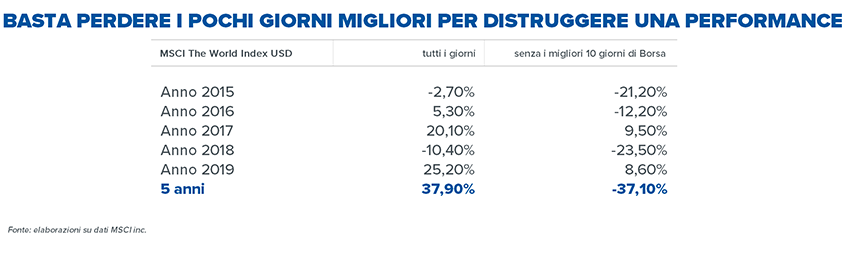

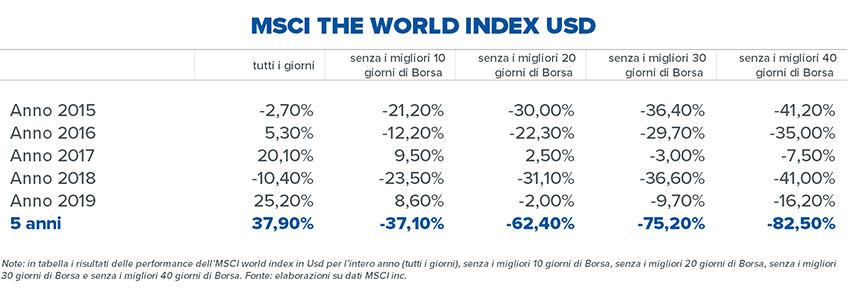

Per fornire elementi concreti a sostegno di questa tesi, abbiamo analizzato l’andamento dell’indice MSCI world in Usd delle Borse mondiali nel 2019 che, dal primo gennaio al 31 dicembre ha registrato un rialzo del 25,2%. Ebbene, se l’investitore si fosse ‘perso’ i 10 giorni di Borsa con le migliori performance, (in quanto fuori dal mercato per combinazioni particolari, disattenzione, scarsa propensione al rischio, attesa del momento più propizio ecc.), il guadagno sarebbe sceso al +8,6%. Se i giorni migliori ‘persi’ salissero a 20 la performance diventerebbe negativa (-2,0%), mentre se i giorni migliori ‘persi’ fossero 30 la perdita ammonterebbe al -9,7%: infine se l’investitore fosse rimasto al di fuori del mercato nei 40 giorni migliori del 2019 il rendimento dell’investimento nell’MSCI world sarebbe stato del-16,2%.

Nella tabella seguente, sono illustrati i risultati dell’analisi anche per gli anni 2018, 2017, 2016 e 2015. Come si può constatare, restando investiti con continuità nei 5 anni il guadagno con l’MSCI world sarebbe ammontato al +37,9% mentre sarebbe sceso al -37,1% se si fossero persi sempre i primi 10 giorni più performanti ogni anno: il consuntivo sarebbe stato ancora peggiore se fossero stati persi i 20, i 30 o i 40 giorni migliori per anno.

Abbiamo effettuato una seconda elaborazione sempre sull’indice MSCI world ma allargata agli ultimi 20 anni, dal dicembre 1999 al dicembre 2019. In questa seconda analisi, abbiamo calcolato cosa sarebbe accaduto se fossero stati persi i 5 mesi più performanti tra i 240 esaminati. Ebbene a fronte di un rendimento ventennale di +66%, chi si fosse ‘perso’ questi 5 mesi ‘best performer’ avrebbe ridotto i guadagni ventennali al +5,4%: se i mesi migliori ‘persi’ fossero stati 10 avrebbe invece contabilizzato una perdita del 27,7% e, con 20 mesi best performer ‘persi’ la perdita sarebbe salita al -61,6%.