Materie prime ed energia: cosa succede e come proteggersi

Lievitano i prezzi delle materie prime, che scarseggiano in tutto il mondo, mentre in campo energetico stiamo affrontando una vera e propria crisi. Perché accade tutto questo e che impatti può avere sulla nostra vita, soprattutto sul risparmio? Facciamo insieme una breve analisi dello scenario attuale e indichiamo anche qualche soluzione per i risparmiatori

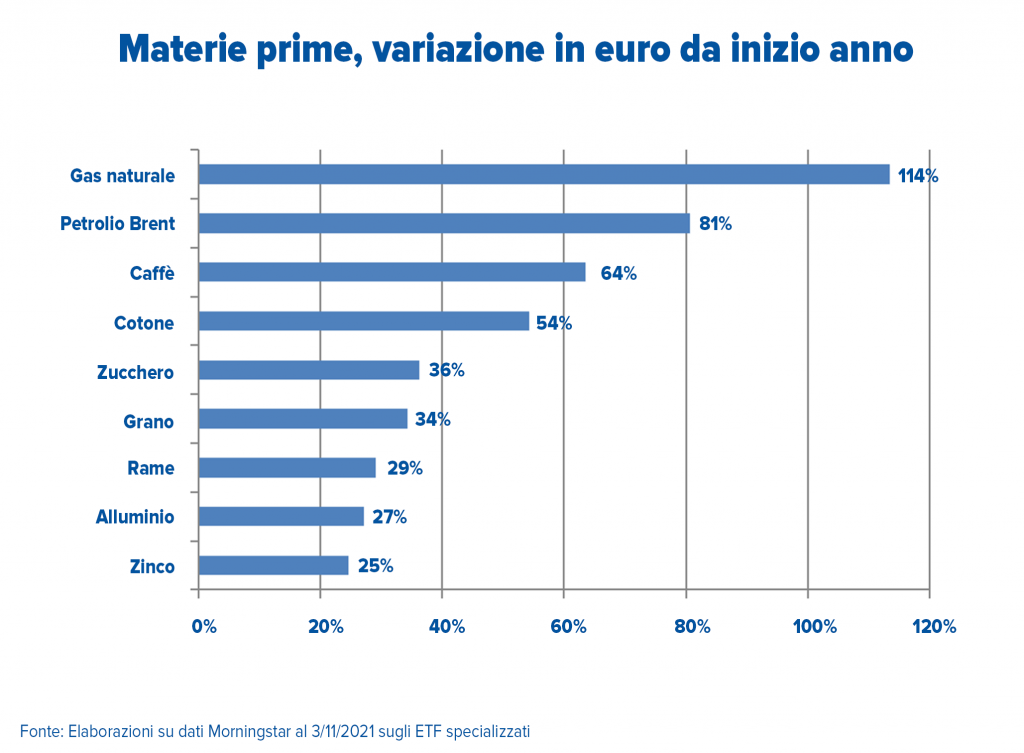

Cosa sta succedendo alle materie prime? Non passa giorno che sui media non si parli d’altro che di rincari di ogni genere. Da inizio anno, solo per fare qualche esempio, sono aumentati a due cifre i prezzi di rame (+29%), alluminio (+27%), grano (+34%), caffè (+63%), zucchero (+36%), cotone (+54%)

Colli di bottiglia e catene di approvvigionamento

Rincari generati dalla forte crescita della domanda che, dopo le riaperture delle economie grazie alle minori restrizioni rispetto a quelle imposte per il contrasto alla pandemia, ha sofferto veri e propri colli di bottiglia. L’offerta, infatti, continua a fare fatica a rispondere a tutte le richieste anche per gli impatti delle tensioni commerciali pre-Covid 19 durante la presidenza Trump. Tutte le principali aree economiche, (USA, Cina, Giappone, Europa) hanno dovuto riorganizzare le catene di approvvigionamento che negli ultimi decenni si erano concentrate in Asia per i costi concorrenziali ma che adesso non risultano più strategicamente ottimali. Risultato: le filiere di fornitura industriali e agricole ne risentono perché ci vuole tempo per riorganizzare la distribuzione.

Crisi energetica

Come se non bastasse, si è aggiunta anche la crisi energetica, acuita dalle questioni politiche: la Russia, per fare pressione sui paesi europei e sugli USA al fine di cercare di liberarsi dalle sanzioni, sta rallentando le forniture all’Europa. I sensibili rincari della benzina, del diesel e del metano da riscaldamento ne sono una puntuale conseguenza.

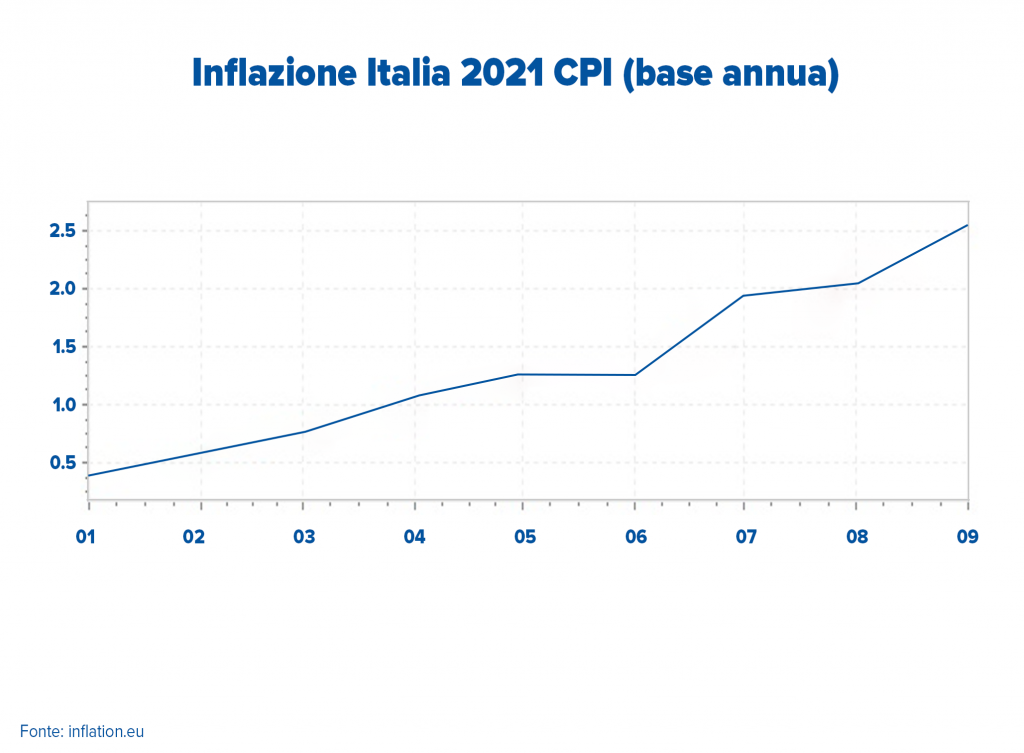

Tutto questo si traduce in maggiori aspettative di inflazione. I produttori che subiscono i maggiori rincari delle materie prime cercano di scaricare le maggiorazioni sui prezzi al consumo. Un circolo vizioso che ha già portato il carovita al 5% negli Stati Uniti, oltre il 4% in Germania e al 2,9% in Italia (fonte: Istat, dato provvisorio ottobre 2021).

Quanto incide l’inflazione sul potere d’acquisto

Aumenti che, in modo diretto o indiretto, impoveriscono i risparmi delle famiglie. Il potere d’acquisto, infatti, ne risente: se l’inflazione dovesse mantenersi su questi livelli per un certo periodo di tempo gli effetti non sarebbero affatto trascurabili. Per esempio, se il carovita si mantenesse al 2,9% per cinque anni, 1.000 euro di oggi nel 2026 avrebbero un potere di acquisto di solo 866 euro per effetto di prezzi maggiorati dei beni da acquistare.

La soluzione è investire

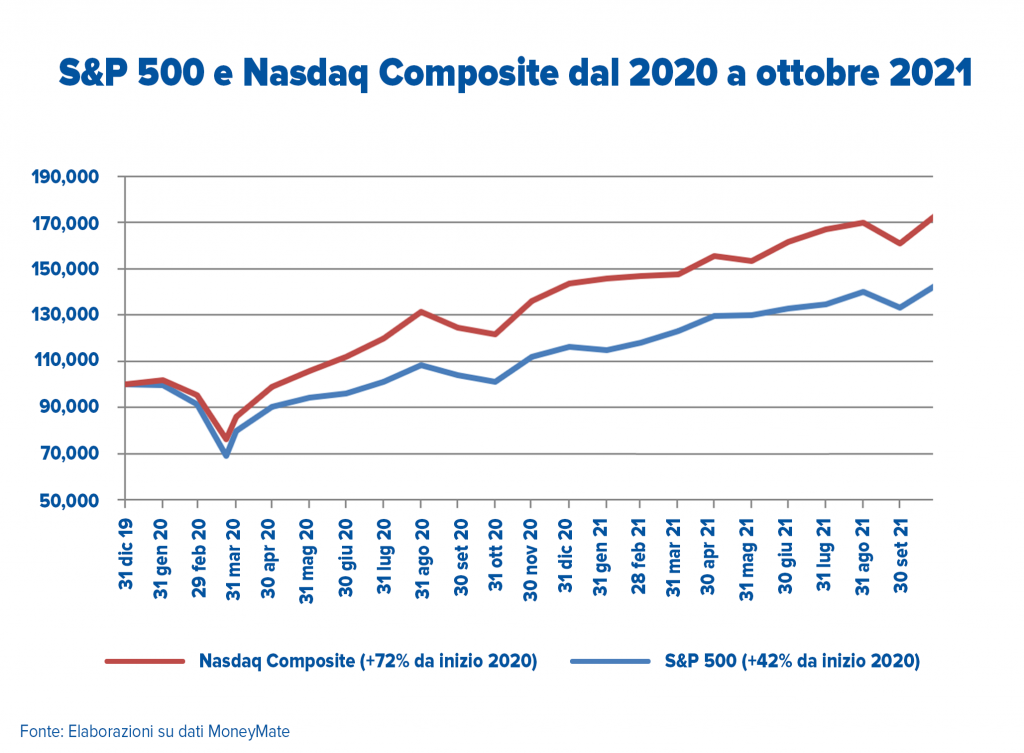

L’unica maniera per non vedere i propri soldi diminuire è investire subito. Prima si parte e prima si comincia a guadagnare. Non solo in questo modo si difendono i propri risparmi, ma si possono anche incrementare nel corso del tempo, grazie ai rendimenti dei mercati finanziari. Anche in anni caratterizzati da una forte volatilità - come nel 2020 che ha dovuto fare i conti con l’impatto del Covid - i mercati offrono interessanti opportunità. Wall Street ha recuperato le perdite, facendo registrare nuovi record storici sia sull’indice S&P 500 che sul Dow Jones e Nasdaq. Chi si è fatto prendere dal panico, vendendo sui ribassi di marzo dello scorso anno, si è perso la possibilità di recuperare, sfruttando le repentine risalite degli indici.

Parola d’ordine diversificare

La strategia migliore è sempre quella di diversificare il portafoglio, sia da un punto di vista di prodotti finanziari che geografico. Questa strategia è un buon modo per limitare la volatilità dei mercati finanziari: scegliere strategie decorrelate che mirano a diversificare il più possibile potrebbe rivelarsi la scelta migliore per dare stabilità al portafoglio.

L’importanza dell’orizzonte temporale

L’altro aspetto da tenere in considerazione quando si investe, oltre alla diversificazione del portafoglio, è l’orizzonte temporale. Volendo semplificare, si può dividere l’orizzonte temporale in tre categorie: quello di breve periodo (inferiore a 12 mesi); di medio periodo (compreso tra i 5 e i 10 anni); di lungo periodo (con un arco temporale che supera i 10 anni). Il tempo è il miglior amico di ogni investitore. Un arco temporale di medio-lungo termine, quindi, garantirà un margine maggiore per contrastare la volatilità e ottenere un rendimento finanziario significativo.

| MSCI The World Index (Net TR) |

JPMorgan Global (EUR) |

JPMorgan EMU (EUR) |

|

| periodo | mercato azionario |

mercato obbligazionario globale |

mercato obbligazionario area euro |

| Perf. anno in corso | 19,4% | -5,9% | -8,9% |

| Perf. 1 anno | 38,9% | -3,6% | -4,1% |

| Perf. 3 anni | 69,0% | 12,1% | 11,6% |

| Perf. 5 anni | 105,1% | 10,5% | 15,3% |

| Perf. 15 anni | 211,5% | 63,6% | 61,9% |

| Perdita massima (Max Drawdown) | -34,0% | -8,1% | -10,5% |

Fonte: Assogestioni

Azioni o bond?

È vero che non esiste nessuna certezza che nei prossimi anni i rendimenti dei mercati finanziari siano gli stessi di quelli precedenti. Tuttavia i rendimenti storici di lungo periodo dicono che i guadagni ricavati dagli investimenti azionari sono tendenzialmente superiori a quelli del mercato obbligazionario che a sua volta, però, permette di stabilizzare il portafoglio. Importante, dunque, trovare il giusto mix: anche in questo, la professionalità di un consulente finanziario può essere di grande aiuto.