Gestione del risparmio, la strategia che fa la differenza

Non è possibile stabilire la giusta dose di liquidità che possa andar bene per tutti e in tutte le situazioni. Ma è possibile utilizzare le proprie riserve nel modo giusto, al momento giusto. Un consulente di fiducia ci consente di affrontare con la massima lucidità tutti i delicati passaggi di una corretta pianificazione degli investimenti, in modo da coniugare protezione e ricerca di rendimento. Vediamo insieme qualche esempio pratico

Più ne abbiamo e più ne vogliamo. Di cosa stiamo parlando? Dei depositi bancari, il cui controvalore ammontava a fine aprile 2021 a quasi 1.760 miliardi di euro. Siamo degli impeccabili risparmiatori, peccato che preferiamo parcheggiare i risparmi invece che investire. Così facendo, i contanti e i depositi sono di gran lunga la voce più importante nel portafoglio complessivo: oltre un terzo del totale. Inutilizzati, improduttivi, esposti all’inflazione, come dimostra la tabella tratta dall’ultimo rapporto di Banca d’Italia, datato maggio 2021.

La giusta dose di liquidità in portafoglio

Certo non aiuta che sia di fatto impossibile stabilire quanta liquidità vada bene per tutti e in tutte le situazioni.

In generale non è affatto sbagliato tenere una parte di portafoglio liquido per poter affrontare gli imprevisti familiari o di lavoro.

Prendete un lavoratore autonomo con un reddito annuo di 36 mila euro: in una fase di incertezza come quella attuale ha senso mantenere tre mensilità disponibili sul conto (circa 9.000 euro) per ammortizzare i mancati guadagni. Ma anche in casi come questo, tutto il resto può essere impiegato in modo più proficuo.

Cali di mercato e opportunità

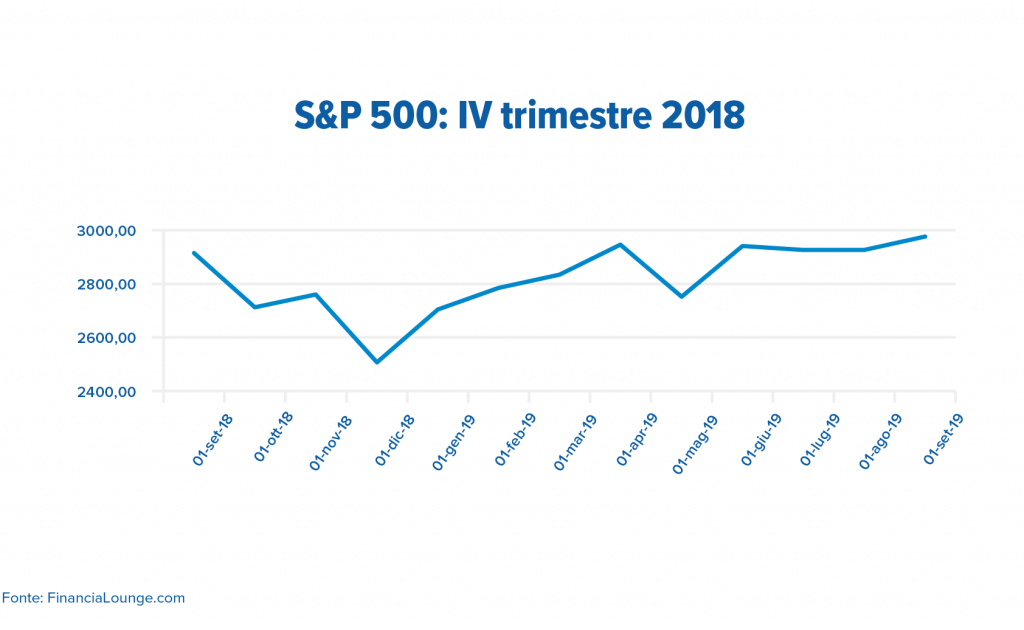

Facciamo qualche esempio concreto. Disporre di una buona dose di liquidità può permettere di acquistare a prezzi più convenienti titoli che hanno accusato una correzione di Borsa. Nel quarto trimestre 2018 Wall Street perse circa il 20%. Un investitore che a fine settembre fosse stato esposto al 100% sull’S&P 500, 12 mesi dopo avrebbe realizzato un guadagno lordo del +2,16%. Se invece avesse mantenuto inizialmente un 20% in liquidità che avrebbe poi investito a dicembre 2018 sui minimi del mercato, al lordo di tasse e costi, il suo guadagno a settembre 2019 sarebbe stato del +5,45%.

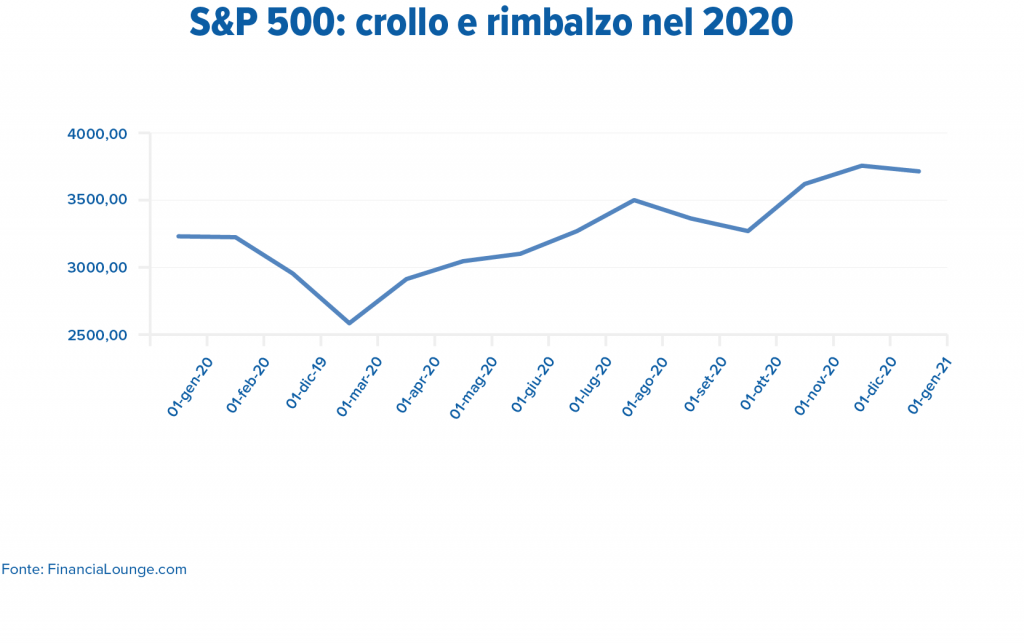

Un caso? Nient’affatto. L’anno scorso a marzo i timori della diffusione della pandemia e i lockdown per contrastarne la diffusione provocarono un crollo del 33% delle Borse. Se un investitore a fine dicembre 2019 fosse stato posizionato al 100% sull’S&P 500, a fine gennaio 2021 avrebbe realizzato, sempre al lordo, un rendimento del +14,96%: se invece avesse mantenuto inizialmente un 20% in liquidità, avrebbe poi potuto investirla a marzo 2020 sui minimi del mercato, portando il guadagno complessivo a gennaio 2021 al +20,71% lordo.

Il punto è chiaro: la consulenza di un professionista può aiutarci ad adottare l’approccio più razionale per affrontare i mercati, gestendo al meglio risparmi ed emotività per minimizzare i rischi e cogliere le opportunità quando si presentano.

Perché farsi affiancare da un consulente di fiducia preparato

Sembra facile, ma chi ha le competenze per scegliere il momento giusto di ingresso nel mercato e, per di più, la capacità di selezionare i titoli e i prodotti sui quali investire?

Per non parlare del tempo necessario per dedicarsi a seguire e analizzare gli sviluppi dei mercati e a pianificare le strategie di portafoglio.

Farsi aiutare da un consulente preparato è la soluzione alla portata di tutti, anche perché spesso avere una buona cultura finanziaria di base non significa essere nelle condizioni di gestire in piena autonomia i propri risparmi.

Occorre sapere innanzitutto analizzare in modo approfondito le effettive esigenze familiari, stimare in modo preciso i flussi di guadagno (da lavoro) e di reddito finanziario (cedole, dividendi ecc) attesi, e prevedere le uscite.

A quel punto, è possibile stabilire la quota di liquidità indispensabile, come punto di equilibrio tra risorse in entrata e flussi in uscita.

Solo successivamente, conosciuta l’intera gamma di investimenti in portafoglio, è possibile pianificare con cura come, quando e dove indirizzare la liquidità in eccesso.

Poter contare su un consulente di fiducia consente di affrontare tutti questi delicati passaggi con la massima lucidità, in modo da stabilire la giusta dose di liquidità e fissare gli obiettivi rispondenti alle proprie effettive necessità.

E gestire così in modo razionale i propri risparmi.