L’inflazione corre. Ma le soluzioni ci sono

Pane, latte, gas ed elettricità: 475 euro in più rispetto al 2020 solo ad ottobre [1]. Ma le ripercussioni di questa fiammata inflazionistica non si fermano qui: gli effetti si vedono anche sui risparmi, come stanno sperimentando sulla propria pelle Giorgio e Silvia. Che però stanno prendendo in considerazione alcuni strumenti per mettere il proprio capitale al riparo dall’inflazione…

L’inflazione continua a salire, in Italia e non solo. Secondo gli ultimi dati Istat, nel mese di ottobre i prezzi sono aumentati del 2,9% su base annua (+0,6% mensile), spinti in alto soprattutto dalle materie prime energetiche [2]. A lanciare l’allarme sulla situazione dei prezzi in Italia ci ha pensato di recente Federconsumatori, che ha calcolato come, a questi livelli di inflazione, i rincari per una famiglia composta da quattro persone si aggirino in media sui 1.027 euro annui, con forti aumenti su settori fondamentali, come quello dei beni energetici e quello alimentare (pane e pasta in primis).

Perché il costo liquidità è diventato un rischio troppo alto

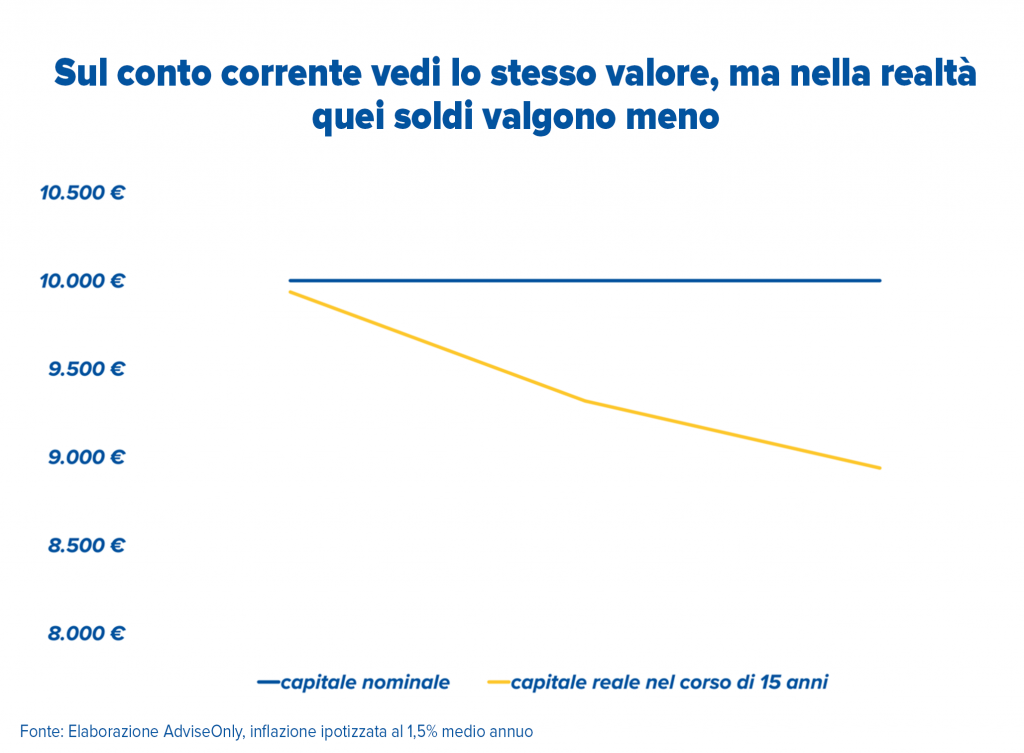

Anche se non eri più abituato a sentirne parlare, l’inflazione può avere delle ripercussioni molto concrete sul valore reale dei tuoi risparmi. Perché un aumento generalizzato dei prezzi significa che, per acquistare il medesimo prodotto, oggi ci vogliono più soldi di quanti ne servissero ieri. Anche se continui a vedere che la cifra esatta dei tuoi risparmi non cambia, è quella. Il valore reale è un’altra cosa ed è rapportato alla realtà, determinando il tuo potere di acquisto.

Poniamo che con 10.000€ tu possa comprare una piccola city car elettrica nel 2021. Passano 5 anni e l’inflazione continua ad aumentare al ritmo del 2,5 annuo, mentre le mini-city car elettriche vanno a ruba sul mercato. Nel 2026 con quei 10.000 euro ti toccherà, verosimilmente, orientarti su un’utilitaria diesel usata e ben poco appetibile. In altre parole: sul tuo conto i 10.000 euro rimarranno 10.000, ma utilizzandoli comprerai meno [verificalo tu stesso con il simulatore].

Come puoi far sì che il tuo potere d’acquisto rimanga stabile? Facendo fruttare quei 10.000 euro fermi sul conto non remunerato. Ad esempio, investendo.

Il caso di Silvia e Giorgio: come bilanciare il rincaro dei prezzi

Prendiamo l’esempio di Giorgio e Silvia, una coppia di 52 e 47 anni con due figli adolescenti. Poniamo che ciascuno dei genitori tenga sul suo conto corrente tremila euro – per le emergenze, non si sa mai – più quattromila sul conto comune dove sono domiciliate le bollette e la rata del mutuo, per un totale di diecimila euro parcheggiati su conti infruttuosi. Bene. Poniamo adesso che l’inflazione (ovviamente lo scenario è puramente ipotetico) si mantenga su una media del 2,5% di qui ai prossimi dieci anni – che è un livello ritenuto poco più che fisiologico dalle banche centrali. Cosa succederebbe ai soldi di Giorgio e Silvia in questo decennio?

I diecimila euro di Giorgio e Silvia varrebbero, nel 2031, circa 7.500 euro. Quei 2.500 euro mancanti sarebbero stati erosi dall’inflazione – volatilizzati. E non è poco: con quei soldi Giorgio e Silvia avrebbero potuto pagare l’anticipo dell’auto per la figlia Sara che si avvicina ai 18 anni o una vacanza per tutta la famiglia.

Bilanciare l’inflazione con un occhio alla sostenibilità

Giorgio si è informato, ha parlato con i suoi amici e soprattutto con suo fratello Daniele, professione consulente finanziario: in un periodo come questo è importante mettere al riparo il vero valore dei propri soldi da aumenti inflazionistici troppo alti. Decide così, di comune accordo con la moglie Silvia, di destinare quel gruzzoletto di risparmi lasciati sul conto corrente non remunerato a un fondo d’investimento ESG, il quale contiene azioni e obbligazioni di società attente alle tematiche ambientali, sociali e di corretta gestione aziendale.

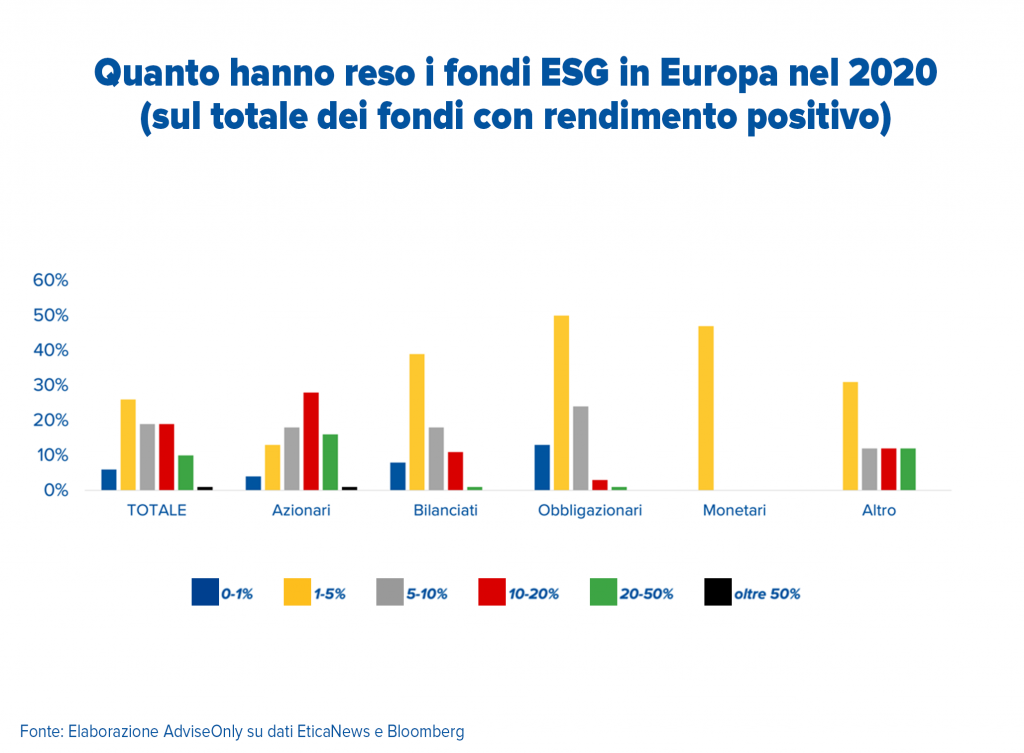

Un’attenzione alla sostenibilità che non solo fa felice Silvia e la giovanissima Sara, ma che negli ultimi 10 anni ha realizzato performance importanti in Borsa, tanto che nel 2020 e nel 2021 i fondi Esg hanno resistito meglio alla crisi posta dall’emergenza pandemica, sovraperformando le loro controparti “tradizionali” [3].

Nel 2020, secondo ESG news, l’84% dei fondi Esg europei ha registrato un rendimento positivo. Il top performer è stato un fondo azionario che investe nel settore del climate change, il quale ha reso il 164%, mentre ben nove fondi hanno guadagnato più del 50% [4].

Così, per almeno i prossimi 5-10 anni, i 10.000 di Giorgio e Silvia rimarranno in quel fondo, al riparo dall’inflazione e sulla via della rivalutazione.

L’orizzonte di lungo periodo paga

Insomma, l’andamento dei prezzi si riflette in modo tangibile sui tuoi risparmi. Ecco perché sarebbe importante fare in modo che i risparmi accumulati maturassero degli interessi almeno pari al tasso di inflazione – per evitare di perderci, se non altro. Ma si può anche ambire a guadagnare qualcosa dal meccanismo degli interessi composti.

Spesso si pensa che investire sui mercati ci esponga a rischi troppo elevati, ma come abbiamo spesso precisato, non è così. O meglio, i rischi ci sono, ma non è vero che tenere i soldi “sotto il materasso” (o su un conto corrente, che poi non è tanto diverso) equivalga a non rischiare. Si rischia eccome, lo abbiamo visto: si ha la certezza che quei risparmi saranno erosi dall’inflazione. Sui mercati finanziari, invece, storicamente i risultati sono sempre stati positivi su orizzonti di lungo periodo.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

[1] Codacons, ottobre 2021

[2] Centro studi di Confcommercio, ottobre 2021

[3] Morningstar, global sustainable fund flows

[4] https://esgnews.it/focus/analisi-e-approfondimenti/nel-2020-l84-dei-fondi-europei-esg-ha-dato-un-rendimento-positivo/