Mercati turbolenti: istruzioni per l’uso

I dati dimostrano che sul lungo periodo i mercati tendono a crescere. Perché l’umanità è sempre in moto, alla ricerca di benessere e sviluppo, e genera ricchezza. Qualsiasi crisi abbia attraversato economia e finanza, i mercati si sono sempre risollevati.

Altrettanto non si può dire degli investimenti di coloro che non hanno saputo affrontare con metodo gli alti e bassi fisiologici delle borse. Quando la strategia d’investimento è mal costruita, se non del tutto assente, e subentra anche il fattore emotivo, le conseguenze possono essere disastrose.

È a causa di questa improvvisazione che vediamo indici con ottime performance e portafogli sottoperformanti. Ecco allora quattro fattori da tenere a mente per evitare di sbagliare. E un consiglio: affidarsi sempre a una consulenza esperta

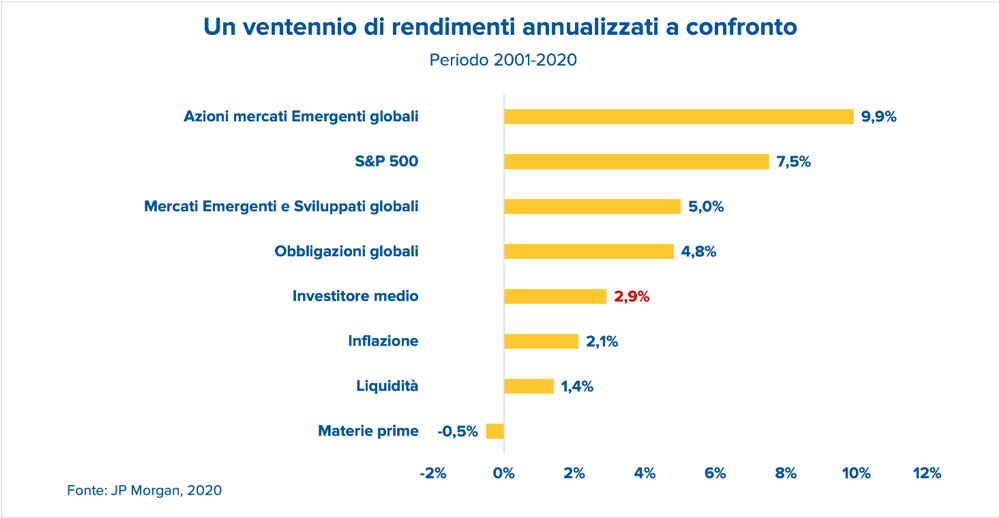

Guardate il grafico qui sopra: è evidente come negli ultimi anni l'investitore medio abbia gravemente sottoperformato rispetto alle asset class più comuni, superando a malapena il tasso di inflazione. Ma perché l’investitore medio sottoperforma il mercato? Generalmente, perché gli investitori fanno scelte d’investimento sbagliate che danneggiano i loro rendimenti. Decisioni, incluso quando comprare e vendere, spesso guidate da emotività e bias comportamentali.

E nonostante non siano mancate, lungo tutto l’arco dell’ultimo quindicennio, battute d’arresto più o meno dolorose per chi ha investito, gli indici hanno sempre mostrato una notevole capacità di recupero. Quindi? Come fare a mantenere la giusta rotta e a superare l’istinto prevaricatore dell’“investitore medio”? Ci sono quattro fattori da tenere a mente. Vediamoli uno per uno.

Orizzonte temporale: di medio-lungo periodo e coerente con i nostri obiettivi

È inutile negarlo. La maggior parte di noi è cresciuta all’ombra di un modello di risparmio tutto depositi e titoli di Stato, cassettista fino al midollo, con le banconote per le emergenze custodite gelosamente sotto la mattonella. Ma i risparmi fruttano meglio se facciamo chiarezza sui nostri obiettivi, fissiamo orizzonti temporali coerenti e li rispettiamo. Anche perché bisogna tener conto che ogni orizzonte ha la sua strategia e sul medio-lungo termine l’azionario offre rendimenti non paragonabili alle altre asset class.

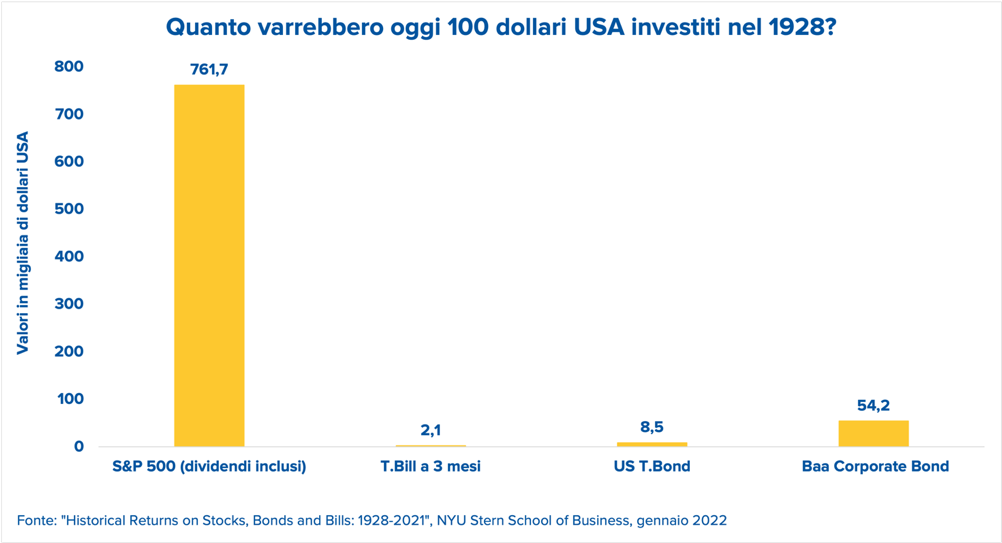

Per capire quanto il lungo termine lavori a favore degli investimenti, vediamo la simulazione effettuata dalla Stern, la business school della New York University. Quanto varrebbero 100 dollari USA investiti nel 1928 poco meno di un secolo dopo, ovvero nel 2021? I numeri della business school parlano chiaro: l’investimento decisamente più premiante sarebbe stato proprio quello azionario, seguito a lunga distanza da quello in obbligazioni societarie (corporate bond).

Diversificazione: mettere sempre in portafoglio differenti fonti di rendimento

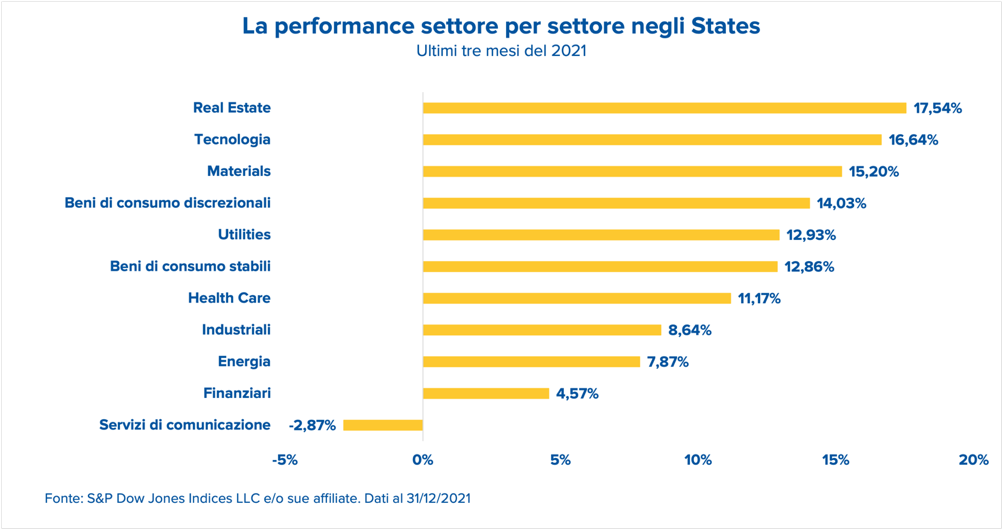

Anche se l’economia mondiale cresce, un singolo Paese, una società o un settore possono sempre perdere valore, come ci conferma la performance registrata negli ultimi tre mesi del 2021 dai vari settori negli Stati Uniti: boom per l’immobiliare, decisamente meno brillanti i communication services. Una situazione che, teniamolo a mente, può ribaltarsi più o meno in ogni momento. Ragion per cui meglio esporsi a più di un settore (così come a più di un’area geografica e strumento finanziario).

Al contrario, puntare tutto su una sola area geografica, asset class o emittente è un errore che può costare anche parecchio caro. Si sente spesso dire: meglio mettere le proprie uova in panieri diversi. E anche questo ha senso, se ci pensate: riponendole tutte in una cesta sola, se e quando poi quella cesta cade è decisamente più probabile che si rompano tutte quante.

Ma c’è una cosa che serve per rendere davvero efficace la diversificazione, ed è il coefficiente di correlazione tra i vari tipi di strumento che si hanno in portafoglio. Questo coefficiente, in sostanza, ci dice se e quanto gli strumenti finanziari si muovono insieme sul mercato. Il suo valore può variare tra -1 e 1:

• una correlazione positiva significa che i due strumenti si muovono sul mercato nella stessa direzione, e quando uno sale (o scende) l’altro fa lo stesso;

• una correlazione negativa vuol dire che i due strumenti si muovono seguendo direzioni opposte, quindi se uno sale, l’altro scende (e viceversa);

• quando il coefficiente oscilla attorno allo zero, abbiamo di fronte una sostanziale indipendenza.

Per farla breve, il coefficiente di correlazione ci aiuta a individuare il giusto mix di strumenti da mettere in portafoglio, al fine di costruirne uno ben diversificato.

Conoscere il proprio profilo di rischio: altra regola essenziale per investire

Il profilo di rischio è in sostanza un mix tra possibilità finanziarie dell’investitore, sua propensione a rischiare e obiettivi di guadagno che vorrebbe raggiungere. Ognuno crede di conoscere il suo: ma è davvero così? Di fronte a mercati che vanno bene, non sono pochi gli investitori che credono di poter tollerare un maggior grado di rischio, mentre quando i mercati scendono si riscoprono tutti più prudenti. Ma alzare o abbassare in continuazione l’asticella della propria tolleranza al rischio non aiuta a proteggere il patrimonio.

Perché se si è spaventati quando tutti sono spaventati ed euforici quando tutti sono euforici, si finirà per vendere ai minimi e comprare ai massimi, cosa che di certo non genera rendimenti soddisfacenti nel lungo periodo e porta alla sottoperformance che abbiamo visto inizialmente.

La trappola dell’emotività: vendere sulle cattive notizie e comprare sulle buone

Il che ci conduce al quarto fattore decisivo negli investimenti: l’emotività, che ci porta a movimentare il portafoglio più del necessario. È quindi essenziale prendere coscienza anche di questo aspetto. Quando tutto sale, vince l’euforia, quando tutto inizia a scendere, si fa spazio la paura. Ma l’euforia ci porta appunto – come dicevamo – a comprare quando tutti comprano e la paura ci spinge a vendere quando tutti vendono: il che significa comprare con un sovrapprezzo e vendere con uno sconto anche importante.

Occorre invece tenere a mente che se le emozioni cambiano spesso e con rapidità, i bisogni finanziari rimangono relativamente costanti: e sono questi ultimi che non dobbiamo dimenticare mai.

Troppe cose da tenere a mente? Affidarsi a un consulente finanziario può aiutare

Sotto la guida di un bravo consulente finanziario, i rischi di sbagliare si riducono notevolmente. Non solo perché un bravo consulente conosce i mercati, ma anche e soprattutto perché conosce l’investitore e tutti i suoi limiti.

Potete anche sforzarvi di tenere a mente tutto quello che ci siamo detti fin qui, ma siamo proprio sicuri che non lo getterete alle ortiche di fronte al prossimo boom o alla prossima correzione dei mercati? Più facile farne tesoro se vi affidate a un esperto che, oltre ad aiutarvi a mettere a fuoco obiettivi, orizzonte temporale e profilo di rischio, resti al vostro fianco per sincerarsi che non abbandoniate la strada tracciata per una qualche scorciatoia che all’inizio sembra conveniente, ma che può costarvi parecchio cara.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.