L’esperimento che mostra il vero valore dei soldi

IN BREVE

- Mille euro sono sempre mille euro. O forse no.

- La contabilità mentale è un concetto importante negli investimenti.

- Un approccio basato sugli obiettivi di vita permette una corretta pianificazione finanziaria.

Non tutti i soldi sono uguali. Eh sì, anche per te che stai leggendo, fidati. Immagina di venire in possesso inaspettatamente di una somma di denaro: magari perché la trovi nella tasca della giacca messa via l’inverno scorso, o magari perché è la parte piccola ma comunque sempre apprezzabile di eredità di un lontano parente, oppure perché ti arriva da un bonus inaspettato. La domanda è: la spendi nello stesso modo in cui spendi i soldi che faticosamente guadagni ogni mese? Assolutamente no. E quando fantastichiamo sulle vincite milionarie del Superenalotto, faremmo bene a ricordarci che esiste un’impressionante percentuale di neomilionari che hanno dilapidato in breve tempo intere fortune vinte alla lotteria per la stessa ragione.

Parte di questa “lieve” irrazionalità è legata soprattutto al fatto che, in definitiva, i risparmi servono per realizzare desideri e raggiungere obiettivi di vita e, proprio per questo, la loro gestione va a smuovere delle corde che hanno a che fare con l’emotività e l’irrazionalità. Due fattori che – tipicamente – non sono tra i più saggi consiglieri nella gestione del denaro.

La nostra mente è fantastica, ma anche insidiosa

La nostra mente tende a suddividere i risparmi in tanti “cassetti” mentali, assolutamente soggettivi: per esempio, potresti avere un conto per le spese correnti – come cibo e affitto – uno per emergenze e imprevisti, uno per il futuro (come la pensione) e uno per il divertimento – come il ristorante o le vacanze. Questa divisione fa sì che la tua percezione cambi in modo anche significativo se – a parità di spesa – cambia il “cassetto” a cui attingi.

Il che porta a conseguenze a volte paradossali: certe persone arrivano addirittura al punto di risparmiare in vista di un obiettivo e, allo stesso tempo, indebitarsi per far fronte alle spese correnti. Accettano quindi di pagare gli interessi sul debito, piuttosto che andare a intaccare un “cassetto mentale” ritenuto intoccabile – anche se di fatto avrebbero le disponibilità economiche e potrebbero evitare di chiedere un prestito.

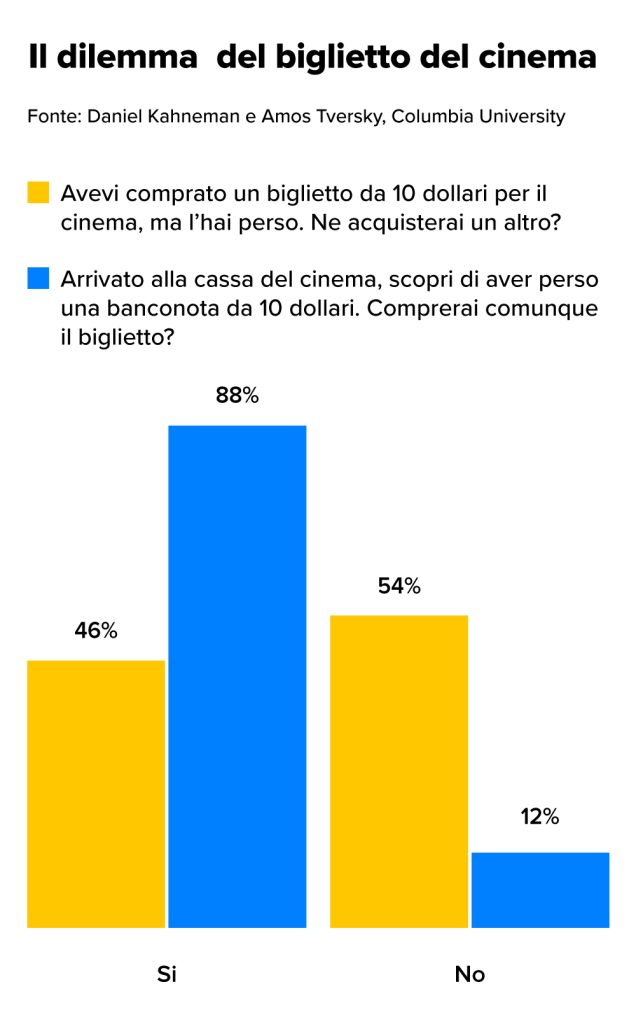

Il “test” del biglietto del cinema

Un esperimento celebre sul funzionamento della contabilità mentale è quello condotto negli anni Ottanta da due studiosi israeliani, il Premio Nobel Daniel Kahneman e Amos Tversky (il campione era di circa 200 persone).

Come vedi dal grafico, la maggior parte degli intervistati ha ritenuto accettabile pagare due volte per il biglietto nel secondo scenario, ma non nel primo. Come mai? Il motivo sta nella cosiddetta “teoria della contabilità mentale”, formalizzata qualche anno più tardi dall’economista americano – anche lui vincitore di un Premio Nobel – Richard Thaler: i biglietti del cinema fanno parte di un conto mentale dedicato allo svago e al divertimento e pare eccessivo attingervi due volte per la stessa voce. Al contrario, i contanti andati persi vanno contabilizzati nel conto degli imprevisti. Dopodiché, ci sentiamo assolutamente titolati a prelevare 10 dollari dal conto dello svago per comprare il nostro biglietto.

Mental accounting, nemico nei consumi ma alleato negli investimenti

Neanche a dirlo, il bias della contabilità mentale si applica anche al mondo degli investimenti: hai mai notato che ti senti molto più sereno nello spendere i proventi di un titolo – come cedole o dividendi – piuttosto che nell’andare a toccare il capitale? Allo stesso modo, 400 euro destinati all’investimento per la pensione hanno un peso molto diverso rispetto alla stessa cifra sul conto corrente, perché nella tua mente sono destinati al futuro.

Ma qui c’è una notizia positiva: sì perché, se nell’ambito dei consumi la contabilità mentale può trarti in inganno, facendoti perdere di vista la “fungibilità” del denaro, negli investimenti può trasformarsi in una valida alleata: stiamo parlando di quello che è diventato famoso come metodo del Goal Investing.

Abbiamo detto che i risparmi servono fondamentalmente per soddisfare dei bisogni. Eppure, spesso, quando si investe, complice anche la fretta di vedere risultati “tangibili”, si tende a porsi poche domande, dandosi come unico obiettivo quello di veder crescere il capitale.

Ma sarebbe come se tu avessi un braccio rotto e, allo stesso tempo, mal di testa e tentassi di curare entrambi con una tachipirina. Forse il dolore se ne andrebbe anche, ma di sicuro il braccio non si aggiusterebbe con un po’ di paracetamolo. Allo stesso modo, un investimento particolarmente adatto all’obiettivo di accumulare denaro per garantirti una rendita integrativa alla pensione non può essere lo stesso che ti aiuta a pagarti un viaggio fra tre anni: l’orizzonte temporale è diverso e di conseguenza va adeguata la rischiosità degli strumenti finanziari. Insomma, a ogni problema (e a ogni obiettivo) la sua cura (o il suo investimento).

Perché investire in ottica Goal based?

È la filosofia alla base del Goal Investing. Prima di iniziare a investire, dovresti fermarti e chiederti: che cosa voglio ottenere con il mio investimento? E a seconda della risposta, predisporre uno o più portafogli ad hoc. Un simile approccio ha diversi vantaggi.

• Rende più intuitivo il concetto di rischio, perché lo associa alla possibilità di non raggiungere un determinato obiettivo.

• Ti aiuta a scegliere gli strumenti più adatti, in base all’orizzonte temporale che ti sei prefissato.

• Ti sostiene nel rimanere concentrato sull’obiettivo – per esempio l’università di tuo figlio, ancora bambino – permettendoti di tenere fermo il timone anche nei momenti di irrazionalità e di ignorare i momentanei “scossoni” lungo la navigazione.

Quanto agli obiettivi da raggiungere con gli investimenti, essi possono essere di vario genere. Ci sono quelli di lungo periodo, come la pensione o l’istruzione dei figli, e quelli di breve termine, come un fondo per le emergenze, l’acquisto di un’auto o di una casa, un viaggio. Il compito del consulente finanziario è riassumibile anche così: aiutarti a definire al meglio i tuoi obiettivi e trovare l’asset allocation più adatta per raggiungerli.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.