La pensione si allontana. Investi subito

In Italia, a tendere, l’età pensionabile supererà i 70 anni e l’assegno mensile si assottiglia sempre di più, ben lontano dal valore dell’ultimo stipendio percepito. Il peso del sistema pensionistico è sempre più difficilmente sostenibile per lo Stato. Risultato? Si andrà in pensione sempre più tardi e, verosimilmente, con un assegno sempre più magro. Ma la soluzione, per fortuna, c’è: si chiama previdenza integrativa. Che però è un po’ come Roma: non si può costruire in un giorno solo. Per fortuna, anche in questo caso il tempo è alleato di chi investe

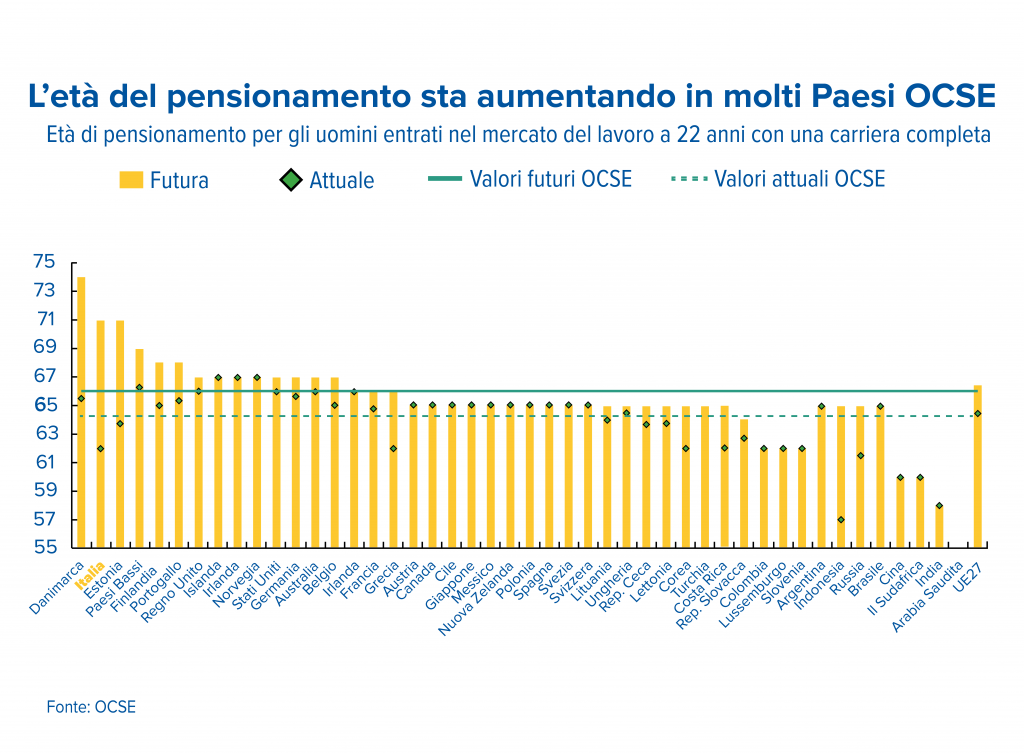

A che età si va in pensione oggi in Italia? A fare il punto sulla situazione, non solo del nostro Paese ma dell’intera area di sua competenza, è l’OCSE, l’Organizzazione per la Cooperazione e lo Sviluppo Economico, nel rapporto “Pensions at a Glance 2021”. Il rapporto ci dice che nel 2020 l’età pensionabile normale media in area OCSE era pari a 64,2 anni per gli uomini e a 63,4 anni per le donne. Il che è sintesi di un ventaglio abbastanza ampio: si va infatti dai 49 anni per le donne e 52 per gli uomini della Turchia ai 67 anni di Islanda, Norvegia e Israele (valevoli, in quest’ultimo caso, solo per gli uomini).

E l’Italia? Da noi nel 2020 era in vigore quota 100. Una situazione destinata a mutare già a partire dal 2021. D’altro canto, sempre nel suo rapporto l’OCSE ha calcolato che l’aspettativa di vita rimanente all’età in cui mediamente si lasciava il mercato del lavoro nel 2020 ammontava, rispettivamente, a 22,1 anni per gli uomini e a 26,2 per le donne (19,5 e 23,8 la media OCSE).

Il che ha un peso non indifferente sulle casse dello Stato: la spesa pubblica per pensioni di vecchiaia e sussidi ai superstiti nell’area OCSE è aumentata dal 6,6% al 7,7% del Prodotto Interno Lordo tra il 2000 e il 2017. Ecco perché l’età di pensionamento è destinata ad aumentare in almeno 20 dei 38 Paesi OCSE: l’Italia, per dire, a tendere dovrà passare dai 62 anni del 2020 a 71.

Rapporto assegno pensionistico-stipendio: tutto sul tasso di sostituzione

La sfida che attende i lavoratori di oggi non riguarda solo l’età piuttosto avanzata in cui andranno in pensione. C’è anche un altro nodo: si chiama “tasso di sostituzione”. Questo tasso dà un’idea della proporzione tra l’ultimo stipendio percepito e la prima rata della pensione erogata dall’ente previdenziale: minore è il valore percentuale, maggiore sarà la discrepanza tra il tenore di vita al quale ti sei abituato da lavoratore e quello che avrai invece da pensionato.

Mettiamo che tu vada in pensione con uno stipendio di 2.000 euro al mese e che, dopo, l’entrata mensile sia di 1.200 euro: questi 1.200 euro “coprono” il 60% dell’ultimo stipendio. Anche se i numeri oggi non sono male – per l’Italia si parla di una quota che attualmente ammonta al 75% – le proiezioni non sono tra le più confortanti.

Fortunatamente, però, anche in questo caso una soluzione c’è.

Obbligatoria, complementare, integrativa: i tre pilasti della previdenza

La previdenza, nel nostro Paese, si basa su tre “pilastri”:

• il sistema nazionale di previdenza sociale;

• la pensione complementare collettiva (fondi pensione chiusi o negoziali);

• la pensione integrativa individuale (fondi pensione aperti, Piani Individuali Pensionistici, Piani di Accumulo del Capitale, eccetera).

Il secondo e il terzo pilastro, oggi, non hanno la diffusione che dovrebbero avere. Eppure, anche alla luce dei numeri OCSE, gli appartenenti a ogni classe d’età – non solo Boomer e Gen X, ma anche e soprattutto Millennials e Gen Z (i nati dopo il 2000) – sono chiamati a iniziare a pensare al loro domani pensionistico, per quanto lontano possa apparire oggi.

Perché? Per una serie di ragioni. La prima è nel sistema pensionistico stesso, che prevede regole di accesso e di calcolo assai meno “di manica larga” rispetto a un tempo. C’è poi da considerare che l’epoca del ragionier Fantozzi – tutta la vita nella stessa megaditta, dal primo impiego alla pensione – è oramai bella che andata: il percorso lavorativo medio, oggi, è parecchio più discontinuo rispetto a quello di un tempo. Di tutto questo risentirà matematicamente il futuro assegno pensionistico pubblico, che andrà giocoforza integrato con un’entrata aggiuntiva.

Ma come si dice: Roma non è stata costruita in un giorno. Allo stesso modo, la futura rendita pensionistica integrativa sarà tanto più solida e soddisfacente quanto prima si comincia a edificarla. Anche perché, nel farlo, ci sono anche precisi (e interessanti) vantaggi fiscali.

Previdenza integrativa: facciamo luce sui vantaggi fiscali

Avete presente la dichiarazione dei redditi? Si compila una volta all’anno per fare il punto sul proprio reddito, fornendo così al fisco una base sulla quale calcolare le imposte dovute. Ci sono voci che si possono detrarre, andando così ad abbassare l’imposta computata, e voci che invece si possono dedurre, non confluendo proprio nel calcolo del reddito imponibile. Ebbene, i versamenti al fondo pensione sono deducibili fino a un massimo di 5.164 euro all’anno.

Non solo: magari oggi ti interesserà poco, ma sappi che sulla prestazione finale è prevista una tassazione agevolata del 15%. Meno delle aliquote Irpef che, secondo quanto stabilito dalla Legge di Bilancio 2022, oggi ammontano al 23% per i redditi fino a 15mila euro, al 25% da 15.001 a 28mila euro, al 35% da 28.001 a 50mila euro e al 43% da 50.001 in su. Non finisce qui: dopo 15 anni di partecipazione al fondo pensione, l’aliquota del 15% scende dello 0,30% all’anno, fino al 9% dopo 35 anni di partecipazione. Ergo: prima si aderisce, più conveniente sarà la tassazione applicata in fase di erogazione.

Ma quel che versi rimane vincolato fino alla pensione? No: dopo otto anni di partecipazione al fondo pensione, potrai chiedere:

• fino al 75% di quanto accumulato per comprare oppure ristrutturare la prima casa per sé, il coniuge o i figli;

• fino al 30% per qualunque esigenza (avviare un’attività, finanziare un corso di formazione e via dicendo);

• fino al 75%, in qualunque momento, per importanti spese mediche.

Chi resta investito beneficia dei recuperi e della capitalizzazione degli interessi

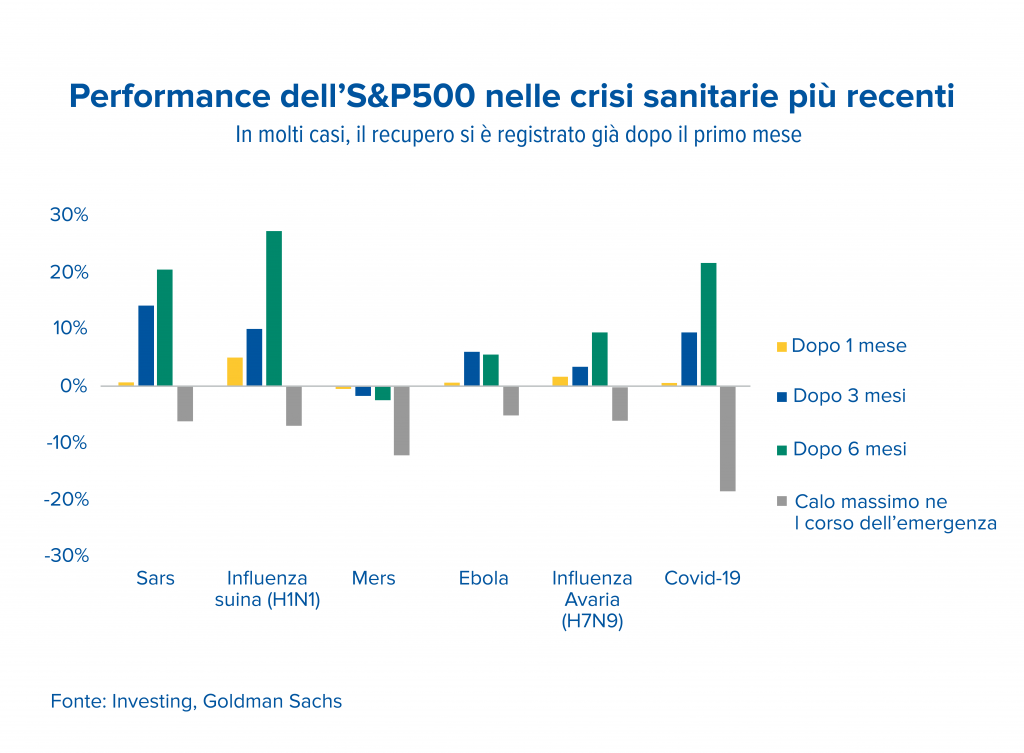

Una delle regole dei mercati è che, restando investiti, si può beneficiare dei recuperi dopo le eventuali oscillazioni, a tutto vantaggio del rendimento del portafoglio. Un esempio? L’11 marzo 2020, l’Organizzazione Mondiale della Sanità parlò per la prima volta di pandemia in riferimento alla diffusione del SARS-CoV2, coronavirus responsabile della malattia divenuta poi nota come Covid-19.

Meno di due settimane dopo, il 23 marzo 2020, l’indice statunitense S&P500 raggiunse quello che, ancora oggi, è ricordato come il suo minimo nell’ambito della crisi sanitaria da Covid-19. Da allora, però, è iniziato il recupero: già un mese dopo l’11 marzo il maggiore indice USA registrava un +0,7%, divenuto un +9,5% tre mesi dopo e poi un +21,9% a settembre, appena sei mesi dopo. E così è stato anche dopo le altre crisi sanitarie più recenti, dalla Sars del 2002-2003 all’aviaria.

A tutto questo va sommato il meccanismo della capitalizzazione degli interessi: gli interessi generati generano a loro volta interessi, consentendo di beneficiare nel tempo di una crescita esponenziale del proprio capitale.

Azionario, obbligazionario, bilanciato: come investire per la pensione?

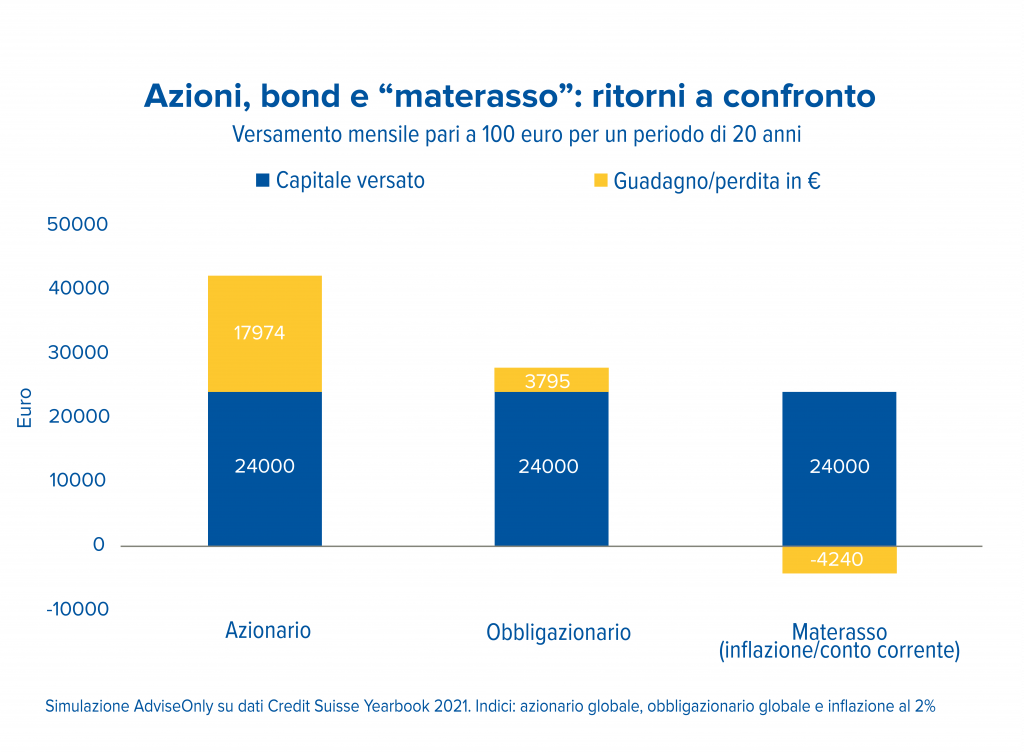

A chi inizia giovane conviene puntare su un investimento azionario per poi magari spostarsi, con l’avanzare dell’età e della maturità lavorativa, su un mix tra azioni e obbligazioni. In un’ottica di medio-lungo termine, l’investimento azionario ha infatti i suoi vantaggi, garantendo rispetto all’obbligazionario rendimenti più sostanziosi (a fronte del maggior rischio).

Nella simulazione che segue, abbiamo provato a vedere cosa succede versando 100 euro al mese per vent’anni in un Piano di Accumulo azionario e in un PAC obbligazionario. Per completezza, ci siamo anche chiesti cosa accade mettendo quei 100 euro mensili sotto il materasso (o lasciandoli su un conto corrente). Il grafico, come si suole dire, parla da sé.

Conviene iniziare a investire, e farlo subito

Non è mai troppo presto per pensare a un fondo pensione: con versamenti anche piccoli, puoi ritrovarti un capitale costruito e remunerato nel tempo, premiato peraltro da una serie di interessanti vantaggi fiscali. E se invece sei già adulto? Non è comunque troppo tardi per scegliere un fondo pensione e godersi i relativi benefici fiscali. In entrambi i casi, avvalendosi di una pianificazione finanziaria professionale.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.