Fondi pensione: come si comportano durante le crisi?

Alzi la mano chi in questi ultimi nove mesi non ha pensato al destino dei propri investimenti.

Che siano Pac, fondi comuni, fondi pensione…il Covid-19 si sta facendo sentire sull’economia mondiale e sulle borse rendendo più complicato il quadro generale, che evolve rapidamente.

Ma come hanno reagito i fondi pensione a questa situazione particolare?

Fondi pensione aperti - Rendimenti netti medi annui composti

(Valori percentuali)| 31.12.2018 31.12.2019 |

31.12.2017 31.12.2019 |

31.12.2016 31.12.2019 |

31.12.2014 31.12.2019 |

31.12.2009 31.12.2019 |

|

|---|---|---|---|---|---|

| 1 anno | 2 anni | 3 anni | 5 anni | 10 anni | |

| Rendimanto generale | 8,3 | 1,7 | 2,4 | 2,5 | 3,8 |

| Garantiti | 3,0 | 0,5 | 0,6 | 0,7 | 1,6 |

| Obbligazionari puri | 3,7 | 1,4 | 0,8 | 1,0 | 2,1 |

| Obbligazionari misti | 4,2 | 1,2 | 0,9 | 1,2 | 2,8 |

| Bilanciati | 9,2 | 1,9 | 2,7 | 2,9 | 4,3 |

| Azionari | 14,9 | 2,8 | 4,5 | 4,2 | 5,7 |

| Per memoria: | |||||

| Rivalutazione del TRF | 1,5 | 1,7 | 1,7 | 1,6 | 2,0 |

Fonte: Covip 2019

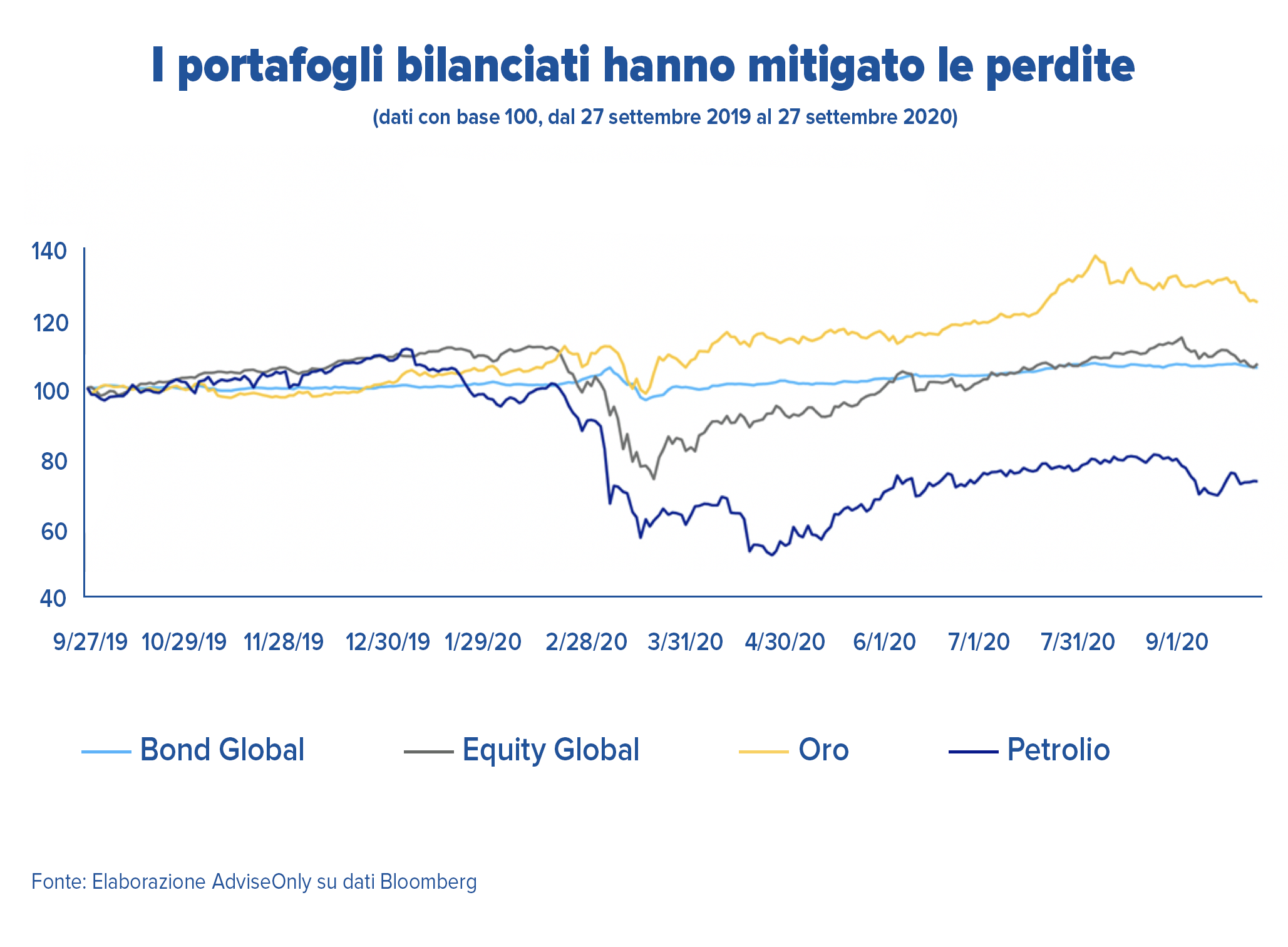

Sicuramente l’emergenza da COVID-19 sta avendo un impatto sui mercati finanziari internazionali e gioco forza le ripercussioni si sentono anche sui fondi pensione italiani. Tuttavia, questi strumenti sono annoverati fra quelle soluzioni d’investimento in grado di appiattire la volatilità e resistere alle crisi. Come mai? Sostanzialmente perché il meccanismo di funzionamento dei fondi pensione risulta assimilabile a quello dei piani di accumulo (PAC) e consente quindi di contenere le perdite nelle fasi ribassiste e i guadagni in quelle di rialzo dei mercati.

Gradualità e orizzonte temporale a lungo termine

Come già accennato, ciò che fa dei fondi pensione strumenti forti dinanzi alle crisi è sostanzialmente il loro meccanismo di funzionamento simile a quello dei piani di accumulo (PAC). Cos’hanno in comune? Facile a dirsi: la gradualità di entrata sul mercato data dal loro orizzonte temporale medio-lungo, una tempistica che consente di contenere le perdite nelle fasi ribassiste e aumentare i guadagni in quelle di rialzo dei mercati. Infatti, nelle fasi discendenti del mercato, investendo si acquista un numero maggiore di quote a prezzi più bassi, quote che renderanno di più in un successivo rialzo delle quotazioni. Inoltre, c’è da ricordarsi che essendo un investimento di lungo periodo le variazioni al ribasso temporanee sono "virtuali" e si trasformano in perdite effettive solo nel momento in cui venisse smobilizzato il capitale nella fase di correzione.

Una stabilità che si è vista negli anni

Come si sono comportati i fondi pensione aperti negli anni passati? Guardando alla storia possiamo affermare che le loro prestazioni finora sono state alquanto positive e che anche le perdite delle crisi passate sono state velocemente recuperate. Su un orizzonte temporale di 10 anni, secondo i dati rilevati da COVIP, tra il 2009 e 2018 il rendimento medio dei vari comparti dei fondi pensione negoziali si attesta al 3,7%, per confronto quasi il doppio del rendimento medio del TFR che rimane fermo al 2%. In più, durante il 2019 i fondi pensione hanno registrato performance molto positive: al netto dei costi di gestione e della fiscalità, hanno guadagnato in media l’8,3 %[1].

I fondi pensione al tempo del covid

È ancora presto per parlare di ritrovata stabilità sui listini globali, ma c’è da dire che negli ultimi due mesi, sembrano essersi lasciati alle spalle la fase più critica. Lo testimoniano il netto recupero dei rendimenti medi da inizio anno dei fondi pensione aperti, le cui performance si rivelano incoraggianti. Il rendimento medio di tutte le linee si è infatti attestato già nel mese di aprile al +2,3%, permettendo di ridurre a -4,2% la perdita da inizio 2020. Anche la performance media a due anni si è contratta, portandosi al di sotto del punto percentuale (-0,8%), mentre quella triennale è tornata positiva (+0,4%)[2]. Oltretutto, ci sono state politiche d’investimento come quelle bilanciate tradizionali, ossia quelle che investono circa il 50% del portafogli in azioni e l’altra metà in reddito fisso e strumenti monetari, che hanno registrato addirittura performance positive vicine al 4% annuo.

Ci sono ancora opportunità nel 2020?

Investire durante un periodo di correzione al ribasso significa anche acquistare titoli a prezzi più economici, e può rivelarsi un’occasione per ottenere maggiori rendimenti in un orizzonte temporale medio-lungo. Nonostante la volatilità dei mercati finanziari, per il 2020 i fondi pensione possono quindi ancora offrire sicurezza e protezione per sé e la famiglia.

Non bisogna rinunciare alla previdenza

Il timore di una riduzione dei rendimenti è forte. Ma come per tutti gli investimenti non bisogna farsi prendere dal panico. Anzi, proprio trattandosi del proprio tenore di vita nella fase pensionistica è necessario ragionare sul medio lungo periodo, collocando sempre le proprie decisioni all’interno del giusto orizzonte temporale. Le perdite registrate nel 2008 non solo sono state recuperate, ma il valore delle quote è ulteriormente cresciuto generando rendimenti positivi e interessanti per i sottoscrittori.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

[1] Covip, Relazione annuale della Commissione di Vigilanza sui Fondi Pensione, 2019

[2] Itinerari Previdenziali