Cosa succede ai tuoi risparmi se non investi? La storia di Carlo

La giusta dose di liquidità fa sicuramente bene. Ma il troppo, anche in questo caso, storpia. Innanzitutto perché, al contrario di quanto si pensa, la liquidità non è priva di rischio: c’è il pericolo che venga erosa dall’inflazione. In più, avere troppo cash ti incoraggia a spenderlo. La storia ci insegna invece che nel medio-lungo periodo i mercati remunerano i nostri sforzi positivamente: ecco perché, se hai in mente di comprare casa, sostenere in futuro gli studi dei tuoi figli, prepararti per la pensione o semplicemente fare un bel viaggio, la strada migliore è quella di investire, e di rimanere investito

L'inflazione è ai massimi degli ultimi 8 anni…I perché di una scelta d’investimento possono essere molteplici. Tuttavia, uno (su tutti) risulta di primaria importanza: l’aumento dell’inflazione che nella realtà si traduce in una perdita di valore costante per i tuoi risparmi. Un tema più che mai sentito in questo momento se pensiamo che, a settembre, l'inflazione dell'eurozona sarà al 3,4 per cento, in ulteriore salita dal 3 per cento di agosto, il massimo degli ultimi 8 anni. La Bce inoltre prevede un aumento medio dei prezzi nell'area euro del 2,2 per cento quest'anno [1]. Ma non è un problema limitato a questo ultimo anno post pandemia.

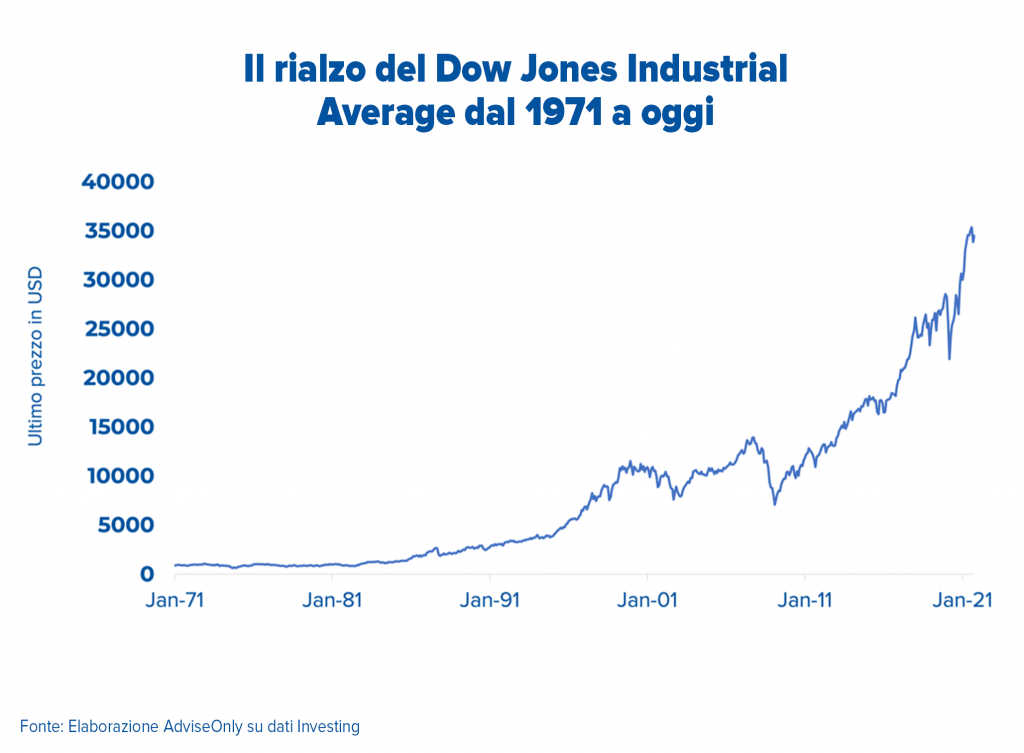

Se tuo nonno avesse investito 50 anni fa…

Mettiamo che, esattamente 50 anni fa, ovvero nel 1971, tuo nonno avesse messo in una cassetta di sicurezza 200mila lire. All’epoca erano una bella cifra, se pensiamo che il pane costava 230 lire e che lo stipendio di un impiegato era di 150.000 lire. Mettiamo pure che abbia fatto tutto il necessario affinché potessero arrivare, convertiti in euro e spendibili, a te erede: fatto sta che oggi ti ritroveresti comunque in mano il denaro appena sufficiente a comprare una bella t-shirt in un negozio d’abbigliamento trendy ma popolare.

Al contrario, se li avesse investiti – per fare un esempio – nel paniere di azioni dell’indice statunitense Dow Jones, quell’investimento iniziale si sarebbe rivalutato di oltre il 4.000%. Sì, hai letto bene: tanto, infatti, è stato il guadagno del più noto indice azionario della Borsa di New York dal primo gennaio 1971 a oggi. Risultato? Avresti comprato una casa, non una maglietta.

Molto probabilmente non stai risparmiando nel modo giusto…

Vogliamo essere concreti, immaginando un percorso ideale di risparmio. Quello di Carlo, un ingegnere di 32 anni che guadagna 37mila euro lordi annui. Carlo è fidanzato e sogna di riuscire un giorno – non molto lontano – a costruire una famiglia e comprare la casa dei propri sogni, magari con un bel giardino o un grande terrazzo. Carlo riesce a risparmiare, tra affitti, bollette e spese personali, in media sui 400 euro al mese e non sa cosa fare: continuare ad accumulare sul conto corrente o investire?

Carlo è fortunato perché un suo caro amico è consulente finanziario e gli spiega cosa accadrebbe nei due diversi scenari, ovvero:

- Carlo continua ad accumulare sul suo conto corrente non remunerato.

- Carlo decide di investire una parte dei propri risparmi in un portafoglio d’investimento bilanciato (50% azioni internazionali e 50% obbligazioni internazionali).

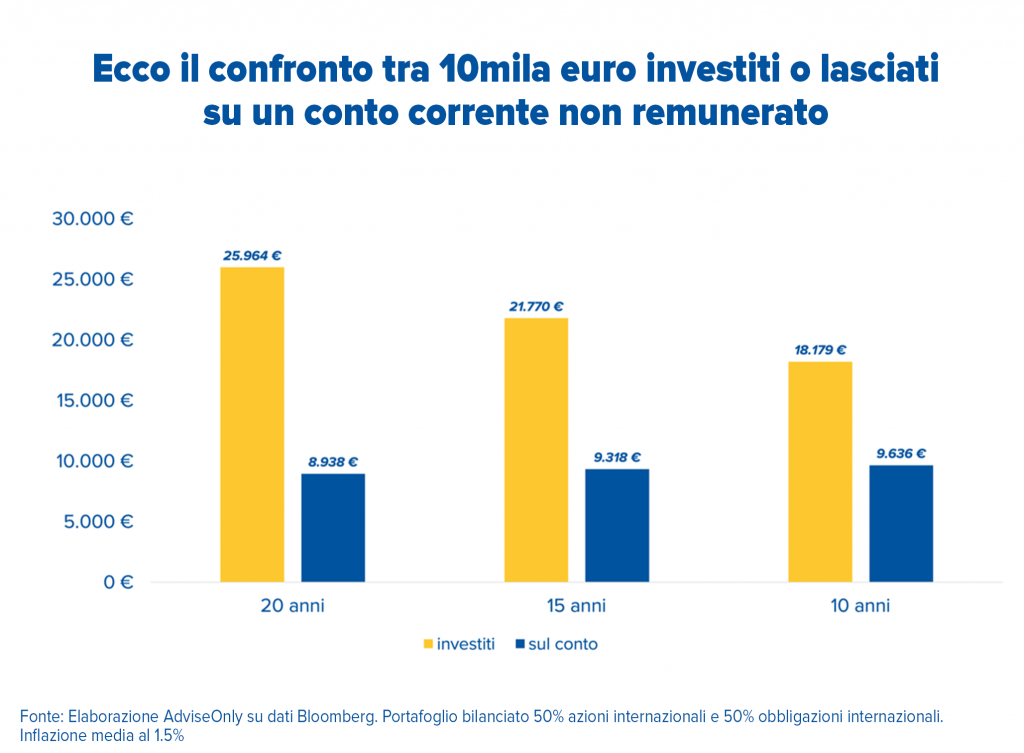

Ipotizzando un’inflazione media all’1,5%, ecco cosa accadrebbe in ciascuno dei due casi con una somma risparmiata o investita pari a 10.000 euro.

Strategia numero 1, o meglio: assenza di strategia. Carlo lascia i 10.000 euro sul conto corrente non remunerato. Cosa accade? Rifacendoci ai dati storici degli ultimi 10 anni, si ritroverebbe con quasi 400 euro in meno di quelli messi da parte poco alla volta. Non un buon inizio. Mentre investendo in un portafoglio bilanciato riprenderebbe 18.000 euro circa, una buona somma per pagare per esempio l’acconto iniziale da versare per la compravendita di una casa.

E il rischio? Quali sono i risultati ottenibili da Carlo sui mercati finanziari?

Proviamo a simulare statisticamente 10.000 scenari finanziari realistici per il percorso d’investimento di Carlo. Gli scenari sono generati imitando le caratteristiche storiche dei mercati con presenza di crash, cambi di regime, trend, oscillazioni della volatilità. In questo caso, vediamo che la gamma di risultati ottenibili, espressi come rapporto tra soldi versati e soldi ottenuti alla fine, dà come risultati che [2]:

• in oltre due terzi dei casi, il capitale viene più che raddoppiato (in qualche caso fortunato è triplicato);

• la probabilità di ottenere un risultato finale inferiore alla somma dei versamenti, cioè di perdere il capitale, è sostanzialmente pari a zero (ciò non esclude del tutto la possibilità, ma la rende assai improbabile, diciamo come essere colpiti da un asteroide).

Sono risultati molto buoni. Miracolo? No, per niente. È che siamo entrati nel regno degli interessi composti, su un arco temporale molto lungo, con una strategia d’investimento di buon senso.

Come puoi iniziare il tuo percorso d’investimento?

Ok investire, ma come si fa? E, soprattutto, da dove si inizia? Un buon consulente finanziario, con il supporto del questionario MiFID II e degli altri strumenti a sua disposizione, può aiutarti a mettere a fuoco i tuoi obiettivi e di conseguenza il tuo orizzonte temporale, due punti che vanno assolutamente chiariti prima di procedere in qualunque direzione.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

[1] Bollettino economico BCE, 2021

[2] Elaborazione statistica di AdviseOnly su dati storici Bloomberg