Come posso aiutare mio figlio? La storia di Luca e Sara

Molti di noi pensano che per investire servano chissà quali capitali. In realtà, con le giuste strategie, si possono ottenere ottimi risultati anche con piccoli versamenti mensili. Anzi, grazie alla gradualità d’entrata sui mercati, un Piano di Accumulo del Capitale è lo strumento ideale per riuscire a focalizzarsi con tranquillità sui propri obiettivi finanziari di medio-lungo termine. Ecco perché Luca e Sara, una giovane coppia di neogenitori, hanno deciso di destinare parte dei risparmi proprio a questa strategia d’investimento, con l’obiettivo di riprendere il proprio capitale a distanza di 15 anni

Luca e Sara hanno rispettivamente 37 e 35 anni e sono genitori di Matteo, un bel bambino di 4 anni. Lavorano entrambi e sanno che potranno prendersi cura di Matteo senza grossi pensieri. Quel che riescono a risparmiare lo tengono in caldo sul conto corrente per il prossimo acquisto importante, o perché comunque nella vita non si sa mai.

Luca e Sara, infatti, ora parlano sempre di “futuro”: il futuro del loro piccolo.

Sara, però, ha una cugina a cui è molto legata: si chiama Giulia ed è un apprezzato consulente finanziario. Una domenica, durante un pranzo a casa della zia, Giulia chiede a Sara se lei e Luca hanno già pensato a come mettere insieme il capitale per il futuro dei loro bambini: l'università, un soggiorno all'estero per completare la formazione, una nuova impresa da avviare o chissà cos'altro, il futuro richiederà l’impiego di ingenti risorse.

Sara dice a Giulia che quello che lei e Luca risparmiano va sul conto. Giulia sorride perché pensa che fin troppe persone, in Italia, fanno così…

Sfruttare il tempo a proprio favore

Se una scelta è diffusa non significa sia corretta. È così che Giulia spiega a Sara come alcuni concetti base del risparmio, partendo da un punto fermo: i soldi parcheggiati sul conto non fruttano e in più vengono implacabilmente erosi dall'inflazione.

Per loro due, che lavorano e riescono a mettere da parte qualcosa ogni mese, una soluzione potrebbe essere un Piano di Accumulo del Capitale (PAC).

Il PAC rappresenta infatti la strategia ideale per fare del tempo un proprio alleato e sfruttare al massimo il meccanismo della capitalizzazione degli interessi. Questo perché il funzionamento del PAC presuppone versamenti periodici in uno o più strumenti finanziari che ridimensionano il rischio di sbagliare la tempistica dell’investimento e che permettono di costruire gradualmente un capitale utile a tramutare in realtà i propri obiettivi. E i rischi? Come vedremo, vengono minimizzati.

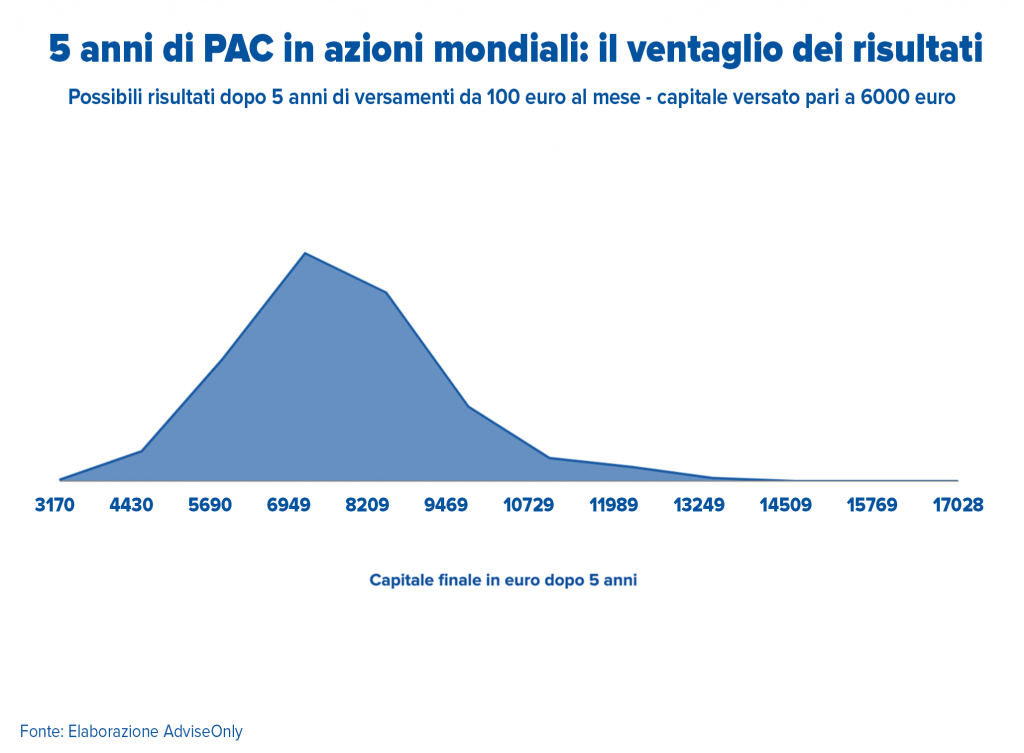

Il ventaglio dei possibili risultati

Guardiamo la tabella di inizio articolo: in questo caso, abbiamo analizzato i risultati possibili di un investimento in un PAC azionario internazionale. Abbiamo utilizzato un algoritmo di simulazione della storia dei mercati finanziari degli ultimi cinquant’anni circa (solo per gli appassionati: una particolare simulazione Monte Carlo che si chiama block-bootstrap - nda) e gli abbiamo lasciato “immaginare” migliaia di ipotetici percorsi d’investimento. Il risultato? Pur avendo simulato un investimento concentrato solamente sul comparto azionario e per un lasso di tempo medio basso (5 anni), i risultati possibili sono tutt’altro che negativi: la probabilità, dopo 5 anni, di finire con un capitale inferiore a quanto versato (sempre solo per gli appassionati: shortfall probability) è pari al 17%. Che, per un investimento azionario quinquennale, è un valore molto buono.

Peraltro, con il PAC si ottengono con elevata probabilità risultati buoni (in due terzi dei casi il capitale finale si colloca tra 7.000€ e 10.000€ circa), attenuando però il rischio di pessimi risultati, anche su un orizzonte temporale non particolarmente elevato.

Cos’è successo ai risparmi di Luca e Sara?

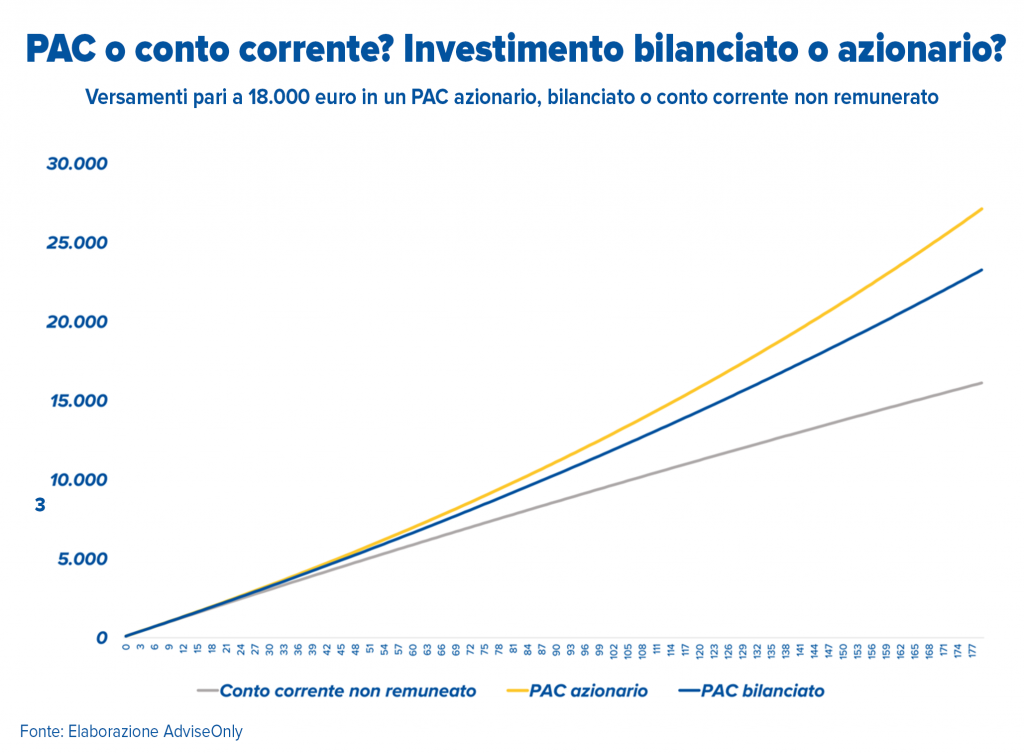

Luca e Sara hanno dato retta a Giulia e nel 2006 hanno deciso di attivare un PAC versandovi 100 euro al mese, per un totale di 18.000 euro. Ora, nel 2021, è arrivato il momento di ritirare il loro capitale in vista dell’inizio degli studi universitari del loro primo figlio Matteo. Cos’è successo?

Luca e Sara non solo sono riusciti a risparmiare un bel gruzzoletto, ma anche a rivalutarlo e a bilanciare il potere erosivo dell’inflazione. Grazie al loro PAC bilanciato a fronte di un versamento pari a 18.000 euro hanno ottenuto circa 23.265 euro. Se avessero investito in un PAC azionario avrebbero addirittura ben 27.124 euro. E se avessero continuato a versare i 100 euro mensili sul conto corrente non remunerato? A causa dell’inflazione, si ritroverebbero oggi con un potere d’acquisto di 16.115 euro circa, meno di quello che avrebbero versato. Ora, invece, possono contare su un valido aiuto per coprire le spese destinate al futuro del figlio e, forse, qualcosa di più.

Non pensarci prima significa pentirsi poi

Luca e Sara sono riusciti a coprire le spese iniziali per mandare il loro figlio Matteo all’università. Hanno dato valore ai loro risparmi e non sono rimasti fermi a guardare. E prima si inizia meglio è. Per questo è importante affidarsi all’esperienza di consulenti finanziari professionisti e concordare con loro la migliore strategia possibile per programmare al meglio il proprio futuro in base alle proprie esigenze reali.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.