Investire è una cosa da grandi? No: ecco perché prima si inizia e meglio è

Per molti giovani – e non solo-, investire sembra un processo impegnativo. Richiede concentrazione e disciplina. Per evitarlo, molti giovani investitori si convincono che possono investire "più tardi". Quello però che non si capisce è che investendo costantemente quando si è giovani si permetterà al processo di investimento di lavorare a proprio vantaggio. L'importo investito sostanzialmente crescerà nel tempo man mano che si maturano interessi e man mano che il valore delle azioni si apprezza

Non investi perché secondo te hai ancora pochi risparmi su cui puntare? Pensi che per investire serva un capitale medio-alto? Pensieri leciti… ma sostanzialmente errati. Perché investire si può fare con qualsiasi somma, ma, soprattutto, conviene iniziare subito. Quello che cambia all’aumentare del capitale è praticamente solo la modalità d’investimento.

Facciamo un esempio. Immaginiamo che tu, oggi stesso, abbia sul tuo conto corrente 8.000 euro. Sono i soldi che sei riuscito ad accantonare anno dopo anno tra paghette mensili dei tuoi genitori, donazioni periodiche da parte di nonni e zii e regali per il tuo diciottesimo compleanno, che hai appena celebrato. Bei soldi, no? Ma la vera domanda è: cosa ci farai?

Per imparare a investire, bisogna prima imparare a diversificare

Lasciarli tutti sul conto può essere una scelta, che però espone il tuo denaro all’azione erosiva dell’inflazione. L’ideale è lasciare sul conto quel po’ che ritieni possa servirti per le spese correnti e per le emergenze – diciamo, molto indicativamente, 2.000 euro – e destinare gli altri 6.000 a investimenti. Che non vuol dire puntare tutto sul numero della lotteria di Borsa che in quel momento sembra il più fortunato. Assolutamente no.

Con l’aiuto magari del consulente finanziario dei tuoi genitori o della tua banca, puoi costruire quello che si chiama “portafoglio d’investimento”. Vuol dire mettere insieme, in un portafoglio figurato, una serie di strumenti finanziari che sappiano creare un mix in linea con i tuoi obiettivi di lungo termine (per esempio: l’acquisto di una casa nella quale andare un giorno a vivere da solo o l’avvio di un progetto d’impresa oppure un viaggio formativo all’estero).

La condizione imprescindibile di ogni portafoglio è che sia diversificato: puoi magari prendere un po’ di azioni, qualche obbligazione, ma soprattutto fondi, che sono panieri di strumenti finanziari già ben diversificati al loro interno gestiti per te da un team di esperti.

Quello che c’è da sapere sul rischio-rendimento

Quando investi, sei esposto ad alcuni tipi di rischio. Il più intuitivo è questo: il valore degli strumenti che hai in portafoglio può salire, ma può anche scendere. A parte però che i mercati hanno ampiamente dimostrato di sapersi riprendere dopo batoste anche clamorose, la diversificazione serve anche a far sì che la performance migliore di alcuni strumenti compensi quella non brillantissima di altri. Ma perché la “ricetta” riesca, dovresti tenere gli investimenti per un congruo numero di anni. Maggiore è infatti la durata dell’investimento, maggiore è il tempo che il tuo investimento ha a disposizione per recuperare il valore eventualmente perso con i cali. E se sei giovane, di tempo per farli maturare ne hai eccome.

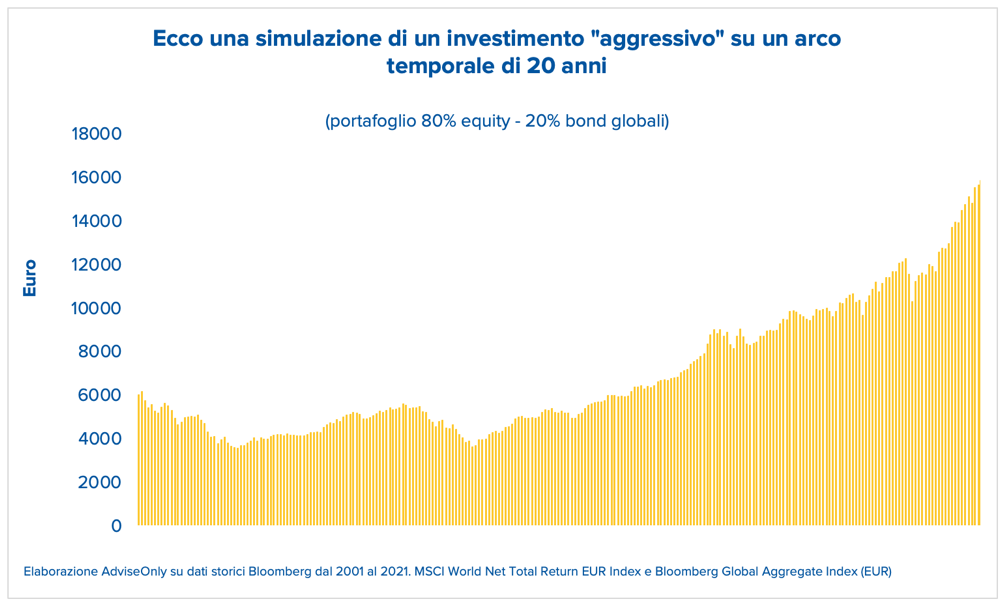

Nel grafico sottostante si vede come con un investimento iniziale di 6.000 euro si trasformi alla fine in 15.847 euro. I vantaggi? In primis, la classica rivalutazione dei risparmi (non da poco) e poi la difesa dall’erosione del capitale da parte dell’inflazione, più la capacità di “non toccare” quei risparmi e lasciarli a maturare per un obiettivo finale.

Ecco perché solitamente per chi ha un orizzonte temporale lungo si predilige un portafoglio “più aggressivo”, ossia con una percentuale azionaria marcata.

Una “magia” da non sottovalutare

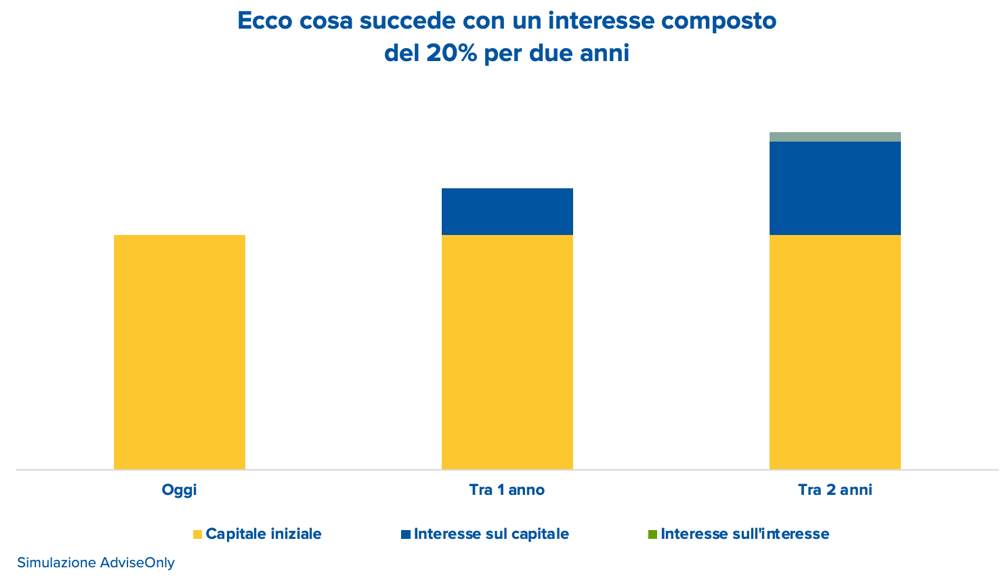

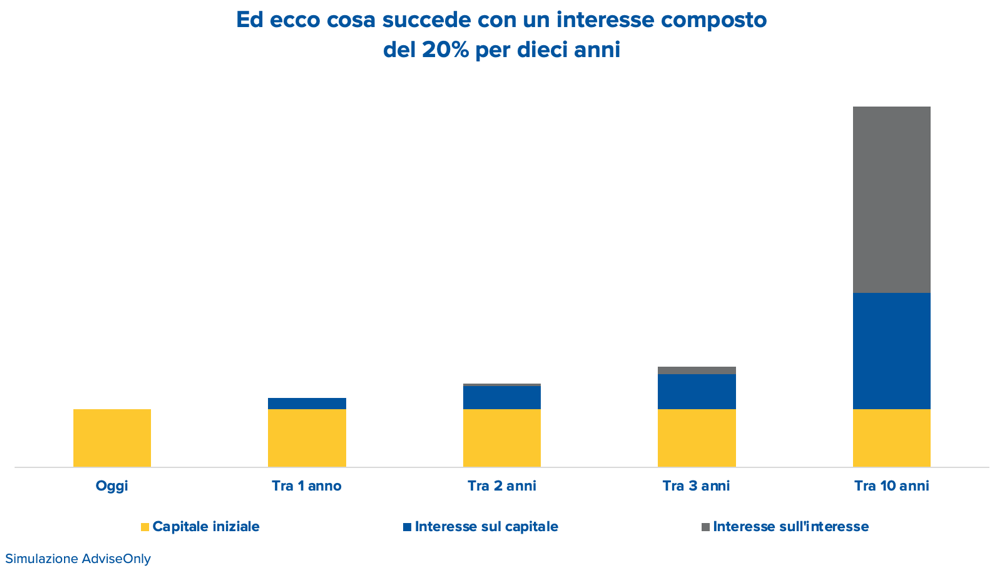

Quando investi entra in azione il meccanismo dell’interesse composto. Che cos’è l’interesse composto? Aiutiamoci con un esempio che ci aiuta a mettere a fuoco il punto.

Poniamo che Matteo prenda in prestito da Giulia 100 euro a un tasso di interesse annuo del 20%: dopo un anno, Matteo dovrà dare a Giulia i 100 euro presi in prestito più i 20 euro di interessi. Se gli anni del prestito aumentano, il calcolo dei nuovi interessi avverrà sul capitale iniziale più gli interessi maturati fino a quel momento.

In altre parole: se dopo un anno il debito di Matteo è di 100 euro più il 20% di 100 euro, quindi 120 euro, dopo due anni l’interesse si dovrà calcolare non più su 100 euro ma su 120. Ecco, dunque, che il suo debito salirà a 120 più il 20% di 120, quindi in totale 144 euro. In sostanza, l’interesse sul secondo anno non sarà più di 20 euro come nel primo anno (20% di 100) ma di 24 euro (20% di 120).

Secondo questa logica, gli interessi sugli interessi salgono esponenzialmente nel tempo fino a superare non soltanto il capitale iniziale, ma anche l’interesse sul capitale iniziale. Ma lasciamo stare le formule matematiche e vediamo di farla breve. Tutto ciò vuol dire che sul lungo periodo un capitale investito può crescere anche in modo importante in virtù della capitalizzazione composta dei tassi d’interesse. Ma, anche qui, perché la ricetta dia un miglior risultato, bisogna iniziare a investire il prima possibile.

A ciascuno il suo mix di strumenti finanziari

Ovviamente, molto dipende anche dall’entità del tasso di interesse (che poi è il tuo rendimento): più alto è, più velocemente farà crescere il tuo capitale. Ma attenzione: maggiore è il rendimento, più grande è il set di rischi che ci si sta assumendo. Quindi occhio a individuare il miglior punto di equilibrio, in linea con progetti, obiettivi ma anche tuo profilo.

In conclusione: qual è la morale della favola?

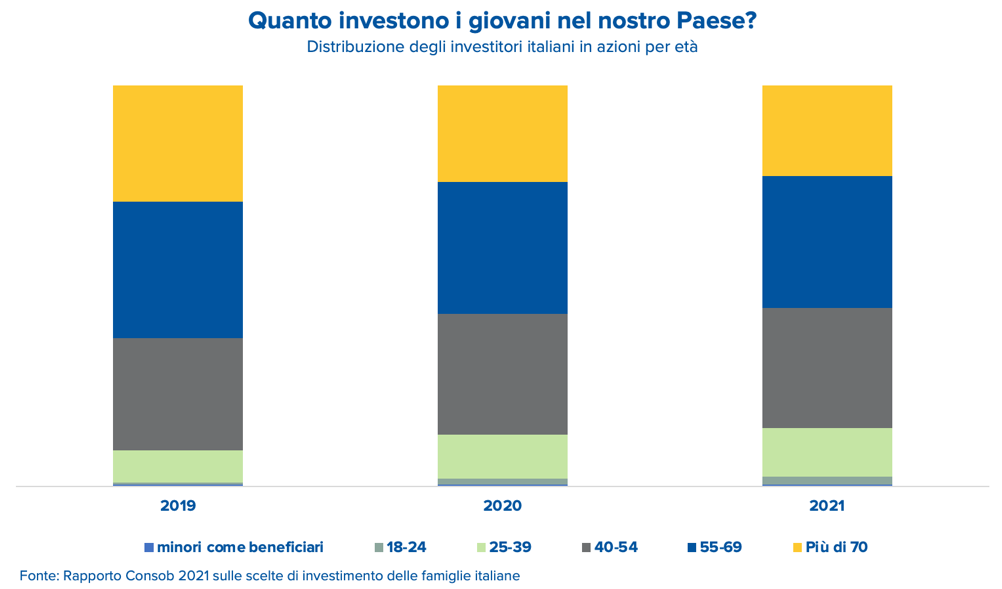

Risparmia per ciò che è dietro l’angolo, investi per il futuro. Ma non c’è alcun bisogno di fare da sé. E su questo qualche buon segnale dai giovani sembra arrivare. Il Rapporto 2021 sulle scelte di investimento delle famiglie italiane diffuso dalla Consob ci informa infatti che “più della metà dei partecipanti all’indagine, soprattutto giovani e individui con un alto livello di conoscenze finanziarie di base, in occasione di scelte finanziarie importanti approfondirebbe temi potenzialmente utili” e un terzo di costoro “si rivolgerebbe al proprio intermediario e/o consulente finanziario”. Per ogni chiarimento e per pianificare le mosse più giuste, il consulente finanziario c’è.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.