Investire: chi prima inizia, meglio alloggia

Qual è l’età giusta per iniziare a investire? Secondo l’ultima rilevazione di Assogestioni, l’età media dei sottoscrittori italiani è intorno ai 60 anni. L’avversione al rischio e l’errata convinzione che servano molti soldi per investire ci tengono infatti lontani dai mercati finanziari, facendoci figurare agli ultimi posti nel mondo per conoscenza finanziaria. La verità però è che prima si inizia meglio è. Avete mai sentito parlare di interesse composto? Una “magia” che Albert Einstein definì l’ottava meraviglia del mondo. Una regola finanziaria poco conosciuta, ma che fa del tempo il miglior amico dell’investitore

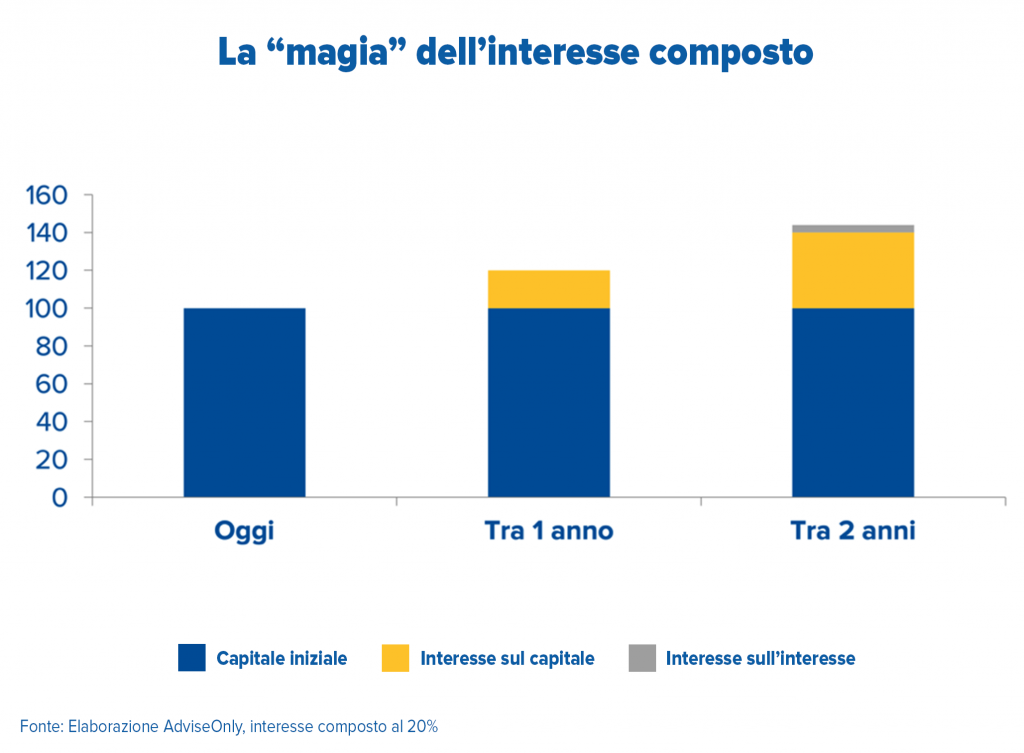

Che cos’è l’interesse composto? Niente di complicato. Immaginate di prendere in prestito 100 euro a un tasso d’interesse annuo del 20%: dopo un anno dovrete ridare i 100 euro presi in prestito più 20 euro di interessi. Ma se gli anni del prestito aumentano, i nuovi interessi si calcoleranno sul capitale iniziale più gli interessi maturati fino ad allora. In altre parole: se dopo un anno il vostro debito è di 100 euro + 20%, quindi di 120 euro, dopo due anni si dovrà calcolare l’interesse non più su 100, ma su 120. Quindi il vostro debito salirà a 120 + 20% = 144 euro. L’interesse sul secondo anno non è più di 20 euro come nel primo (20% di 100), ma di 24 euro (20% di 120).

Adesso, invece, immaginate di essere voi i beneficiari di quegli interessi: avete investito 10.000€ che maturano un tasso d’interesse annuo del 10% netto e una plusvalenza di 1.000€. Se reinvestiti, quei soldi matureranno ancora un rendimento del 10% con la differenza però che esso verrà calcolato non più sui 10.000 euro, ma sui 10.000 + 1.000.

Questo vuol dire che il vostro investimento vi renderà ogni anno di più di quanto vi avrebbe reso se non aveste reinvestito gli interessi.

L’effetto dell’interesse composto cresce nel tempo in modo esponenziale

L’interesse composto permette quindi di accumulare interessi su interessi, basandosi su tre semplici fattori: tempo, tasso d’interesse e capitale investito. Servono molti soldi da investire? No, anzi: come vediamo nel grafico l’importante è iniziare il prima possibile.

Prendiamo l’esempio di 3 diversi percorsi d’investimento: Sara che inizia a versare 250 euro mensili dai 18 anni in poi, Matteo che decide invece di cominciare a investire a 30 anni 500 euro mensili e Luca che a 44 anni, dopo la vendita di un immobile di famiglia, investe 150.000 in un solo colpo. Tutti e tre riprenderanno i loro capitali a 65 anni. Chi avrà rivalutato maggiormente i propri risparmi? Come si evince dal grafico, è Sara a ritirare il capitale maggiore: ben 464.878, contro i 445.546 di Matteo e i 397.994 di Luca.

Questo perché i soldi versati hanno avuto più tempo per maturare interessi, anche a fronte di un versamento mensile minore rispetto a Matteo e Luca.

Cosa determina i rendimenti dell’interesse composto?

Per prima cosa, sicuramente, il tasso di interesse guadagnato sull’investimento. Per gli investimenti azionari e obbligazionari, questo significa il profitto totale da guadagni di capitale, dividendi e pagamenti di interessi. Più alto è il tasso di rendimento, più alto è il tasso di rendimento composto. Importantissima la durata del tempo in cui il denaro rimane in un investimento. Più a lungo il denaro rimane, più alto sarà il calcolo finale. Da prendere in considerazione anche la frequenza di capitalizzazione, ossia il numero di volte che l’interesse accumulato viene pagato ogni anno. Generalmente, maggiore è il numero, più alto è il rendimento dell’interesse composto.

I vantaggi per la pensione integrativa

La capitalizzazione degli interessi, come abbiamo visto, viene sfruttata al meglio su investimenti di lungo periodo. Per questo motivo è un’ottima soluzione quando parliamo di previdenza integrativa, dove i contributi versati nel fondo pensione vengono investiti nei mercati finanziari, generando degli interessi che vengono a loro volta investiti. Basterà scegliere la linea d’investimento in base al proprio profilo di rischio (azionaria, obbligazionaria, mista, garantita e via dicendo) e iniziare così ad accumulare un capitale maggiore in vista della pensione, considerando che, secondo la Covip (Commissione di vigilanza sui fondi pensione), negli ultimi 20 anni i rendimenti aggregati dei fondi pensione, al netto dei costi di gestione e della fiscalità, sono stati in media positivi (3% la performance totale negli ultimi 20 anni per i fondi pensione negoziali e 2% per quelli aperti) [1].

Come sfruttare l’interesse composto negli investimenti?

Che vogliate accumulare un capitale in vista dell’educazione dei vostri figli, per comprare la casa dei vostri sogni o per integrare il vostro futuro assegno pensionistico, la strada è sempre quella di configurare il prima possibile con il proprio consulente finanziario di fiducia un percorso d’investimento in linea con i propri obiettivi e profilo di rischio. La chiave per sfruttare il potere dell’interesse composto non sarà quella di puntare su asset più rischiosi, ma di rimanere investiti per un lungo periodo di tempo. Per i primi anni, potrebbe sembrare che non stia succedendo nulla. Ma ricordate il grafico di crescita esponenziale di cui abbiamo parlato prima? Più a lungo investite, più alto sarà il capitale finale.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

[1] Relazione Covip, 2021