Trasferire gli investimenti: cosa devi sapere

IN BREVE

- Il passaggio degli investimenti tra intermediari finanziari italiani è gratuito.

- È un’opzione che ottimizza costi e impegni fiscali, ma anche un modo per ricercare un servizio migliore.

- Conviene scegliere una banca con ampia gamma di prodotti e soprattutto massima trasparenza.

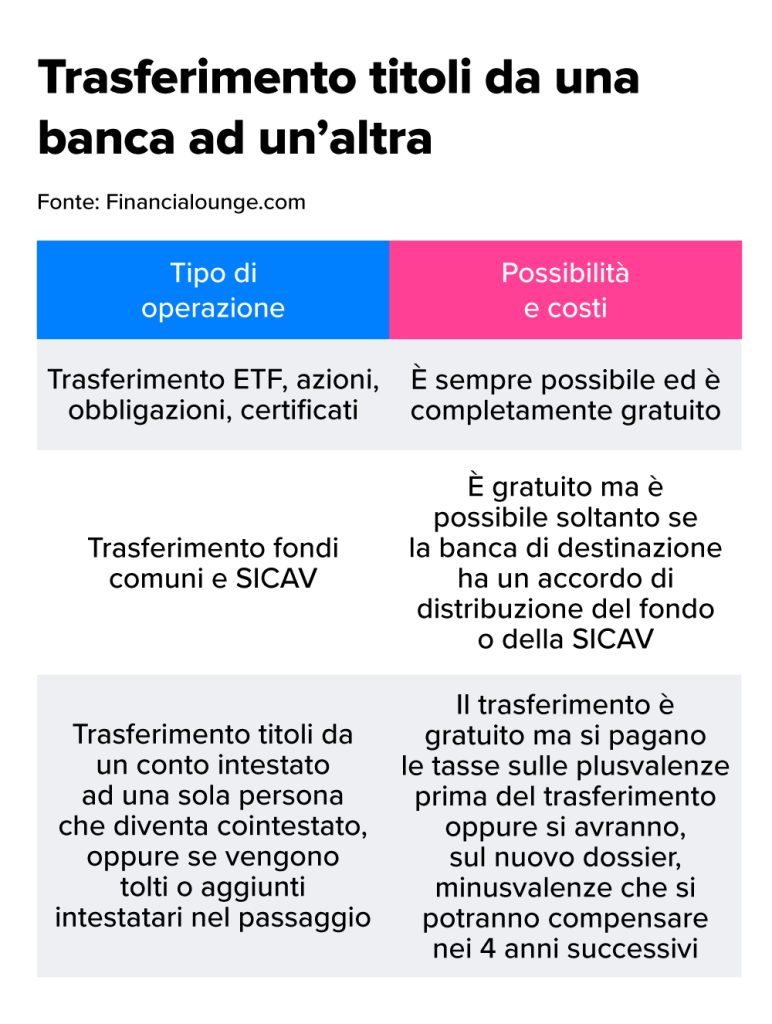

Nel corso degli anni può nascere l’esigenza, per ragioni economiche o semplicemente per comodità, di richiedere il trasferimento del deposito titoli da una banca all’altra. Si tratta del passaggio di strumenti custoditi e amministrati, come per esempio azioni, Etf, fondi comuni, SICAV, obbligazioni e certificati, da un istituto di credito ad un altro.

Una decisione, quella di trasferire i depositi, che in genere mira a minimizzare i costi, beneficiare di servizi più attrattivi o performanti, oppure anche ricercare un maggior livello di trasparenza e di intellegibilità dei documenti relativi alla propria posizione. In poche parole: un servizio migliore.

Il trasferimento è gratuito ed automatico

La buona notizia è che il trasferimento del dossier titoli da una banca all'altra è gratuito. La normativa stabilisce infatti che, se l'operazione avviene tra intermediari italiani, il trasferimento di strumenti finanziari da un conto di deposito titoli ad un altro, con o senza la chiusura del conto di deposito titoli di origine, è effettuato senza oneri e spese per il consumatore. Inoltre, se l’intestazione del conto originario è la medesima di quello destinatario, sarà sufficiente richiedere il trasferimento automatico del proprio portafoglio compilando il modulo TDT (Trasferimento dossier titoli), presso la banca destinataria. A questo punto sarà la nuova banca a farsi carico degli adempimenti necessari a consentire il trasferimento, rispettando tempistiche certe e definite a seconda della tipologia di strumento oggetto del trasferimento.

La tua banca quali costi ti addebita?

Uno dei motivi principali dietro al trasferimento, inutile girarci intorno, è la ricerca di migliori condizioni economiche.

Per questo motivo è fondamentale orientare la scelta verso una banca che non applichi una serie di costi accessori al tuo dossier. Anzitutto, quindi, verifica se la tua banca applica costi di custodia, obblighi di versamento minimo per operare, costi di inattività o di accredito cedole e dividendi. La notizia è che tutti questi costi puoi evitarli trasferendo i tuoi investimenti in un istituto che non li applichi.

Costi, ma anche commissioni

Altra voce di spesa importante ma spesso sottovalutata, o peggio parzialmente celata tra le pieghe degli accordi contrattuali, sono le commissioni. Ne esistono di vari tipi, tutte con nomi differenti a seconda dell’ambito di applicazione. Un esempio possono essere le commissioni sulla compravendita dei titoli, dei fondi comuni, delle obbligazioni e di qualsiasi altro strumento finanziario. Indicate con un dato percentuale, possono sembrare piccola cosa ma nella pratica vanno ad erodere i tuoi guadagni, perché inficiano la performance dei tuoi strumenti. Anche questo, quindi, è un aspetto da valutare attentamente.

Stop al commercialista

Optare per una banca che ti consenta di operare in regime di risparmio Amministrato ti consente letteralmente di dimenticarti della gestione degli oneri fiscali, ad eccezione di quegli strumenti che non aderiscono alla normativa Ucits dell'Unione europea come gli ETF non armonizzati.

Tutti gli adempimenti saranno automaticamente in carico all’istituto che opererà in qualità di sostituto d’imposta. E così potrai dire basta a calcoli e alert sulle scadenze da rispettare, oltre al risparmio sulla parcella del tuo commercialista.

Titoli in guadagno o in perdita

Ma cosa succede ai titoli in guadagno o in perdita che vengono trasferiti? Nel caso in cui si richieda il trasferimento completo del dossier titoli, tra conti parimenti intestati, non è applicata alcuna tassazione poiché nella nuova banca, alla conclusione del trasferimento, si avranno i medesimi titoli con gli stessi prezzi di carico fiscale e gli stessi controvalori al lordo della tassazione applicata prima del trasferimento.

In caso invece di trasferimento titoli tra conti diversamente intestati o plurintestati, sarà invece utile valutare con la banca destinataria, oltre la fattibilità dello stesso trasferimento, anche la presenza o meno di sottorubriche nominative affinché si possa concretizzare il trasferimento, ad esempio di titoli azionari, mantenendo il loro prezzo storico di carico.

Detto questo, può rivelarsi utile salvare da qualche parte la posizione del vecchio conto, prima di trasferirlo o richiedere alla banca originaria, le contabili dei titoli trasferiti. In questo modo si potrà controllare la correttezza delle quantità trasferite e dei prezzi di carico. Inoltre, non si deve esitare a scrivere un reclamo alla “vecchia” banca se vengono addebitati costi non dovuti.

Compensare le minusvalenze

Se oltre al trasferimento titoli si richiede anche la chiusura del dossier titoli originario, la vecchia banca sarà tenuta a rilasciare la certificazione delle eventuali minusvalenze pregresse maturate. Questo documento dovrà essere consegnato in originale alla nuova banca ricevente, la quale caricherà le minusvalenze presso il suo nuovo zainetto fiscale. Le minusvalenze potranno poi essere compensate entro i quattro anni successivi evitando il pagamento di ritenute di capital gain fino al loro totale azzeramento.

L’importanza di scegliere una banca multibrand

In tutti i casi, conviene scegliere una banca ad architettura aperta, con un’ampia gamma prodotti, bassi costi e commissioni sugli investimenti. Un’offerta multibrand consentirà non solo di trasferire tutti i propri investimenti ma, all’occorrenza, di diversificare meglio il proprio patrimonio e, soprattutto, di sostituire i propri prodotti con altri più efficienti e meno costosi, con minori commissioni e costi vari, in una logica di maggior trasparenza e fair price che, in ultima analisi, tende a migliorare la performance reale.