Trasporto merci in difficoltà: cambia il quadro dell’inflazione?

IN BREVE

- I primi tagli dei tassi potrebbero arrivare in estate, sui mercati sono attesi con grande trepidazione.

- Ma c’è un grosso punto di domanda sulla disponibilità dei beni e sulla riapertura del canale di Suez.

- Muoversi in questo scenario non è semplice e l’assenza di una strategia si paga.

Sono o non sono stati i prezzi dell’energia la maggiore causa del vertiginoso aumento dell’inflazione? Tutti eravamo sicuri di sì, guidati dalle banche centrali che avevano pochi dubbi al riguardo. Sempre più economisti sostengono però che in realtà sia stata la combinazione dell’incremento della richiesta di beni durante la pandemia e delle interruzioni delle catene di approvvigionamento globali, soprattutto in Asia, la principale causa che ha portato l’inflazione ai livelli più alti di sempre.

In un recente studio, Allianz Trade1 ha stimato che l’azione della Federal Reserve ha rappresentato infatti il 45% della frenata dell’inflazione, mentre il resto è stato il risultato del ritorno alla normalità delle catene di approvvigionamento in tutto il pianeta.

Sia Lagarde (BCE) che Powell (Fed) sostengono che l’inflazione è stata “domata” e che nel 2024-2025 dovrebbe tornare tutto alla normalità, tassi compresi. Ma ne siamo sicuri? Ora che con la crisi nel Mar Rosso ci risiamo, e che la situazione globale è piuttosto tesa, siamo così certi che l’inflazione rientrerà e i tassi si abbasseranno come prospettano le banche centrali? E come investire, in conseguenza di ciò? Ma prima, un’altra domanda.

Geopolitica in primissimo piano: che cosa sta succedendo a Suez?

Facciamo una breve sintesi, giusto per inquadrare la questione. Al centro delle cronache delle ultime settimane ci sono gli Houthi, miliziani di corrente sciita – che è la corrente minoritaria dell’Islam, prevalente solo in Iran (negli altri Paesi prevalgono i sunniti, che sono l’altra corrente). Nel 2014 gli Houthi hanno conquistato la capitale dello Yemen: da lì una sanguinosa guerra civile, con gli Houthi appoggiati dall’Iran e l’opposizione agli Houthi sostenuta da Arabia Saudita ed Emirati Arabi.

Lo Yemen si affaccia sul Mar Rosso e in particolare sul golfo di Bab el-Mandeb: attraverso gli Houthi, quindi, l’Iran punta ad avere un’influenza indiretta su quest’area importantissima del Medio Oriente.

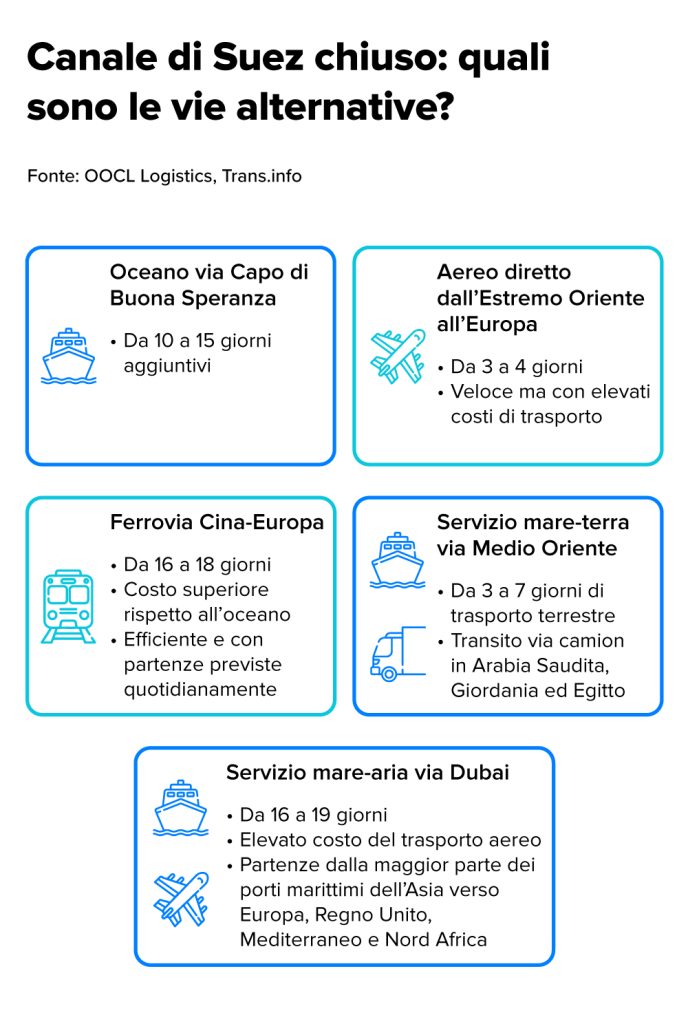

Nelle ultime settimane gli Houthi hanno lanciato una serie di attacchi che hanno preso di mira la navigazione commerciale nel Mar Rosso, in segno di protesta contro la campagna militare di Israele a Gaza in chiave anti-Hamas. Questi attacchi hanno avuto come conseguenza la chiusura di fatto del canale di Suez. L’alleanza occidentale riuscirà a contenere gli attacchi e a riaprire il canale prima che si concretizzi un significativo impatto sulle catene di approvvigionamento globali? Lo vedremo. Intanto, mettiamo in fila qualche numero.

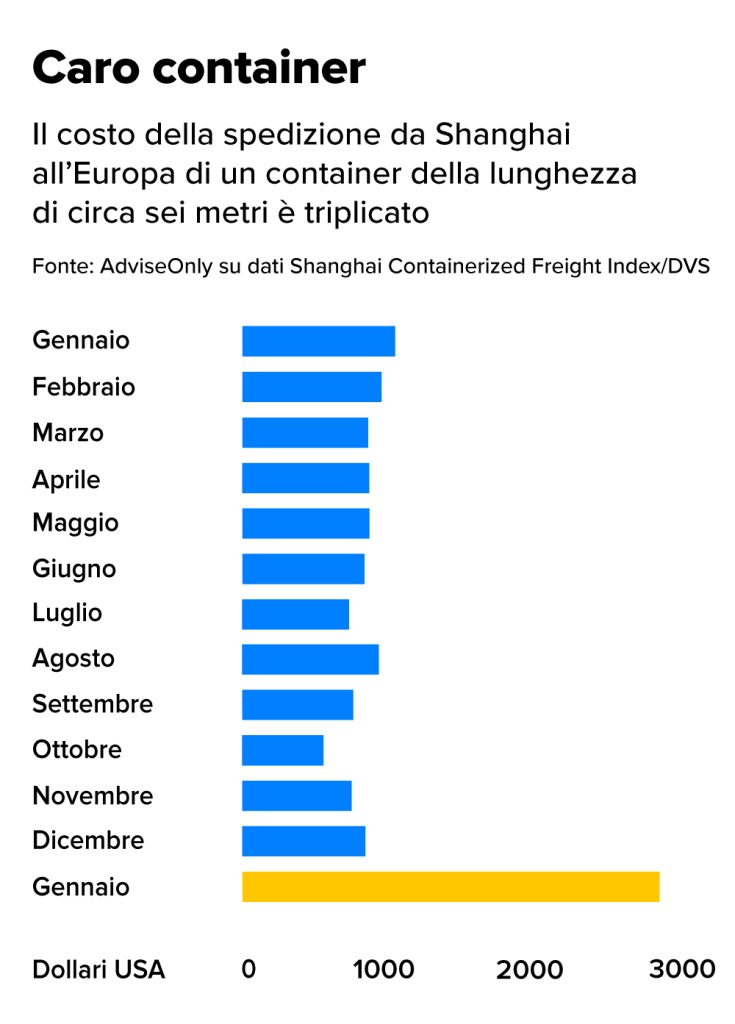

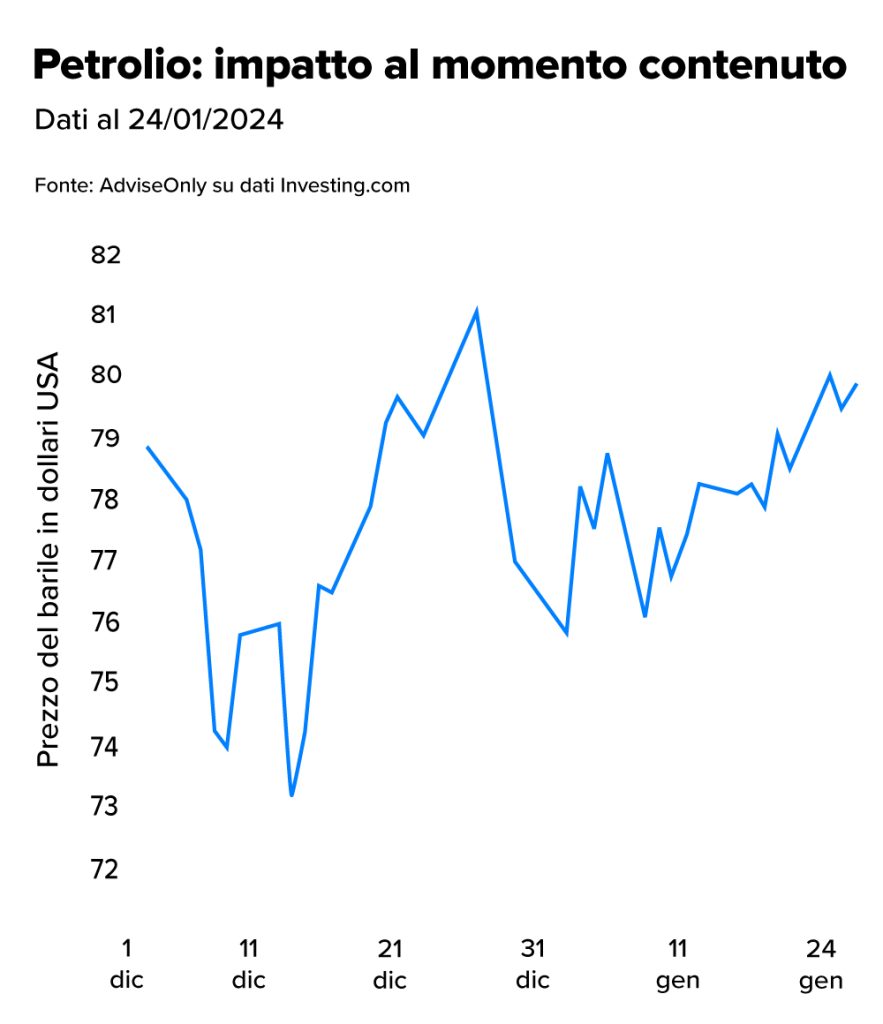

I costi di trasporto sono aumentati, ma le quotazioni del petrolio sono per ora contenute

Le stime circolate in questi giorni ci dicono che il 12% del commercio mondiale passa ogni anno attraverso il Mar Rosso: parliamo di un valore di oltre mille miliardi di dollari USA. Sulle navi viaggiano tanto merci quanto materie prime. Come evidenzia anche S&P in una sua recente analisi, “il Mar Rosso è una rotta fondamentale per il transito di materie prime energetiche, in particolare petrolio e gas naturale liquefatto, e per le merci in generale. I costi di trasporto sono aumentati come reazione al conflitto, sebbene il rialzo dei prezzi delle materie prime sia rimasto finora contenuto”. E infatti, ecco cosa vediamo lato petrolio.

Va detto però che molte compagnie di navigazione hanno reagito agli attacchi Houthi cominciando a evitare l’area: centinaia di colossali navi portacontainer hanno preso la via lunga, deviando attorno al continente africano invece di risalire il Mar Rosso e attraversare il canale di Suez nei viaggi dall’Asia verso l’Europa. Certo, il reindirizzamento di navi così grandi non è come bere un bicchier d’acqua: la logistica necessaria può essere enorme e richiedere molto tempo.

Insomma, l’approvvigionamento rallenta e l’offerta potrebbe presto risentirne, un po’ come avvenuto nella fase della gestione dell’emergenza Covid (con la Cina che chiudeva tutto) e dopo l’avvio dell’invasione russa in Ucraina (ricordate la volata del gas?). Le eventuali ripercussioni sull’economia potrebbero essere diverse, in quella che al momento sembra una riproposizione dello scenario 2021-2022, quando gli shock legati all’interruzione delle catene di approvvigionamento e i conseguenti shock energetici svolsero un ruolo chiave nello spingere l’inflazione verso l’alto.

Muoversi in questo scenario non è semplice e l’assenza di una strategia si paga

In questo quadro, il tanto atteso “pivot” delle banche centrali – l’inversione di rotta nella politica monetaria, da restrittiva a più espansiva – potrebbe farsi attendere.

Ma, come dicevamo, le opzioni al momento sono diverse:

• l’aumento delle tariffe per i trasporti fa salire i costi dell’industria, con effetti al rialzo per l’inflazione o quantomeno con un rallentamento della disinflazione in corso;

• oppure potremmo assistere a un effetto disinflazionistico, con cancellazione degli ordini e rinvio degli investimenti e con un conseguente riflesso in termini di rallentamento economico.

Muoversi in questo scenario non è semplice, e l’assenza di una strategia si paga. Non basta puntare tutto sui titoli del reddito fisso domestici, in particolare il BTp, nell’“home bias” spinto che da sempre ci caratterizza e che è confermato dall’ultima edizione dell’Osservatorio Sottoscrittori, il rapporto annuale nel quale Assogestioni fa il punto sulle dinamiche e sullo stato di salute del mercato dei fondi comuni di investimento.

Occorre invece, come sempre, diversificare in modo adeguato, dopo aver preso bene coscienza del contesto e dei propri obiettivi di investimento.

1Allianz Trade Global Survey, luglio 2023

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.