Tassi su, tassi giù: la verità è che puoi guardare oltre

IN BREVE

- Le notizie che leggiamo quotidianamente hanno un effetto su di noi e sulla nostra percezione degli eventi.

- Il modo in cui l'informazione viene rappresentata può deviare l'attenzione del lettore sulle informazioni ritenute rilevanti e distorcere il suo atteggiamento verso il rischio.

- Anche nella finanza, alcune notizie potrebbero essere rappresentate in un modo che ci allontana dalla situazione reale delle cose.

Cosa penseresti se il tuo macellaio di fiducia ti dicesse “questa carne è per il 20% grassa”? E se invece ti dicesse che “quest’altra carne è per l’80% magra”? Di impulso saresti probabilmente orientato a ritenere la prima meno sana della seconda.

Ovviamente basta fermarsi un secondo per rendersi conto che si tratta esattamente della stessa carne. Allo stesso modo, se dovessi sottoscrivere un nuovo abbonamento a un servizio di streaming tv – tipo Netflix o Prime - quale sceglieresti tra:

• Abbonamento 1 a soli 3 euro al giorno

• Abbonamento 2 a 1.090 euro l’anno?

Anche qui l’impulso ti spingerebbe verso una “piccola” spesa di 3 euro al giorno. Ma è una pura illusione, perché in realtà, 3 euro al giorno fanno esattamente 1.095 euro l’anno. Presentare il costo frazionandolo in piccoli numeri è un trucchetto molto usato dai venditori di tutto il mondo e di ogni epoca, perché fa sembrare tutto assai più conveniente.

Perché ti abbiamo fatto questi strani esempi? Perché in entrambi i casi ti abbiamo mostrato come agisce la tendenza psicologica ad interpretare la realtà in modo semplicistico o errato a causa di una rappresentazione distorta delle informazioni. Questa tendenza, chiamata “framing effect” o “effetto incorniciamento” si applica a qualsiasi ambito e ci imbattiamo in essa molto più spesso di quanto potremmo immaginare. Basta aprire un sito di informazione per rendersene conto.

Recessioni, terza guerra mondiale e apocalisse: riflettiamo un attimo

“Dunque, signor Carter, c'è un titolo su tre colonne in prima pagina del Chronicle. Perché l'Inquirer non ha un titolo su tre colonne? La notizia non era importante. Signor Carter, se il titolo è grande la notizia diventa subito importante".

Siete riusciti a riconoscere il film da cui è tratto questo estratto? Si tratta di “Quarto Potere” di Orson Welles. Un film che fa luce sulla spettacolarizzazione dell'informazione e il potere della rappresentazione delle notizie da parte dei mass media. Insomma, avete capito quello che vogliamo dire: sono i mass media a incorniciare le notizie per noi giorno per giorno ed è attraverso il loro filtro che l’opinione pubblica sposta la sua attenzione su questo o quell’altro tema. D’altronde, lo stiamo vedendo anche sulla scena internazionale: chi riesce a rendere più credibile la propria propaganda politica ha in pugno un potere da non sottovalutare. Ma tutto questo si ferma alla politica nazionale ed internazionale? No, certo che no. Impregna ogni ambito della nostra vita, quello economico e finanziario compreso. Pensiamo ai titoli che cavalcavano i quotidiani economici tra il 2021 e il 2022 “La recessione è alle porte e le Borse non sono pronte”; “Il peggio deve ancora venire, nel 2023 sarà recessione”; “La recessione peggiore nel 2023 sarà in Italia”; “La Fed affosserà le Borse nel 2023” e così via…

“Fed e BCE faranno crollare tutti i mercati nel 2023!”

Il titolo che avete appena letto è reale ed è stato ripreso più o meno pessimisticamente da molti altri giornali e televisioni. Il tema dei tassi è infatti decisamente al centro dell’attenzione: ovunque si leggono titoli sensazionalistici sui possibili impatti dell’aumento (o della discesa) dei tassi di interesse sui propri investimenti. Da qui la corsa ai Btp, la fuga dai portafogli “troppo azionari” la rincorsa ai nuovi rendimenti dei bond o la rinuncia perentoria ad investire perché “il contesto dei tassi è troppo incerto”.

Ma al netto di mutui, prestiti e via dicendo, in tema di investimenti di medio-lungo periodo dobbiamo veramente preoccuparci dei movimenti dei tassi d'interesse? Sicuramente, parliamo di dati importanti per l'economia globale in generale, ma forse basterebbe guardare i dati ed essere pazienti per non farsi prendere dal panico.

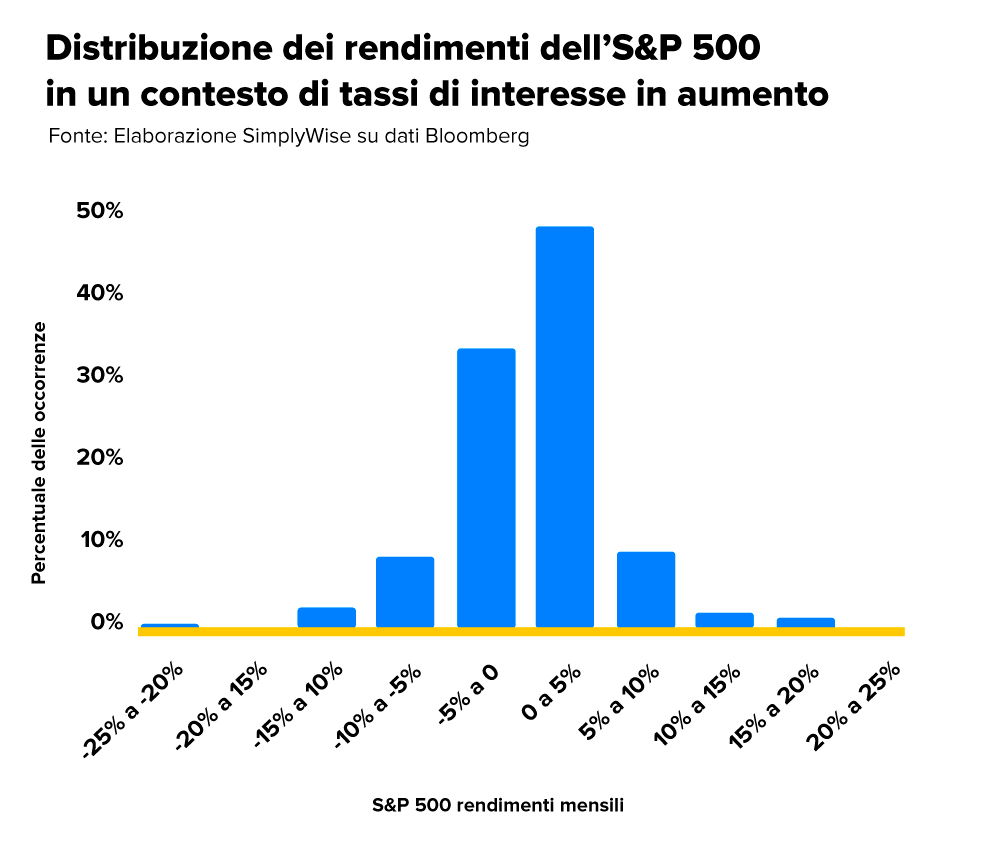

Approfondendo l'analisi, vediamo che, sebbene in media il mercato tenda a crescere meno in un ambiente con tassi di interesse in aumento, esistono comunque precedenti storici in cui ha registrato significative crescite durante tali periodi. Il grafico sopra mostra con quale frequenza si verificano variazioni mensili durante un periodo di tassi di interesse in aumento. Il grafico evidenzia che in un 10% dei casi storici, il mercato è aumentato di oltre il 5% in un singolo mese durante un periodo di aumento dei tassi di interesse.

Insomma, l’attenzione dei media sul tema è decisamente alta, ed è comprensibile. Ma – razionalmente - quanto dovremmo preoccuparci?

Lasciamo i media parlare, concentriamoci sui dati

Lasciamo ad altri i titoli sensazionalistici: quando si parla delle nostre finanze il vero problema non è rappresentato tanto dai tassi quanto piuttosto dall’inflazione che erode potere d’acquisto. Se per colpa delle notizie catastrofiche acchiappa-click decidiamo di non smobilizzare i nostri risparmi o peggio di farlo male, ci accorgeremo poi in un futuro non troppo lontano di aver messo in pericolo i nostri risparmi e non aver tratto vantaggio dal premio al rischio che un portafoglio ben costruito e con obiettivi di ampio respiro riesce a dare.

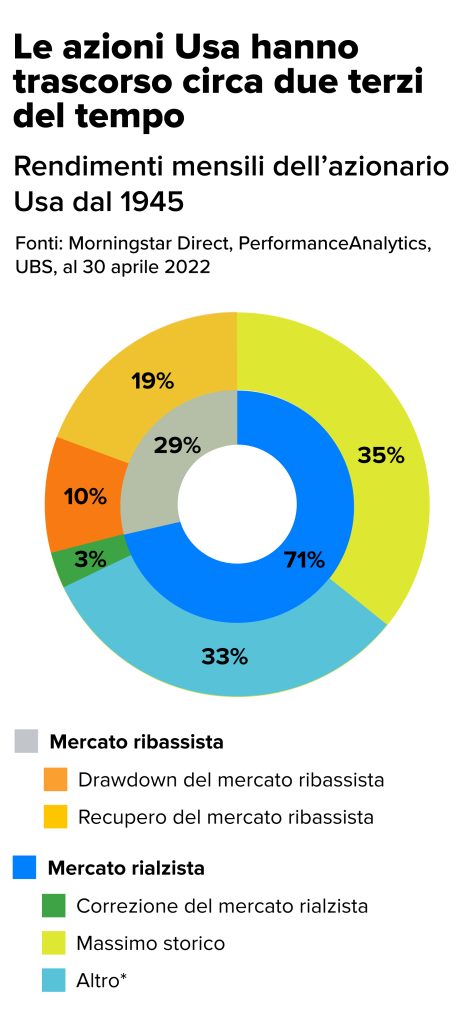

Dal 1945, le azioni a grande capitalizzazione statunitensi hanno trascorso la maggior parte del tempo vicine ai massimi storici o entro il 10% da essi. Tuttavia, ci sono stati anche periodi di mercato ribassista, che sono parte normale del ciclo del mercato azionario. Questi periodi di calo possono variare in durata e intensità, ma sono essenziali per il concetto di rischio e rendimento nel mondo degli investimenti. Il mercato americano sinora è stato come un treno in corsa che per il 10% del tempo si arresta e torna indietro, per poi recuperare e proseguire.

Ve ne siete resi conto?

Ora che avete letto fin qui, ve ne siete accorti? Quello che abbiamo fatto con questo articolo è, a sua volta, un’azione di “framing” – a fin di bene, però. In pratica, vi abbiamo fornito gli elementi per poter rimettere nella giusta prospettiva l’intera narrazione sui tassi di interesse, evitando così di preoccuparvene più del dovuto. Possiamo dirlo, vi abbiamo fatto un “framing del framing”.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.