Tassi e inflazione: come si muovono le banche centrali e come puoi muoverti tu

Non solo Fed, BCE e Bank of England, decine di banche centrali stringono o si preparano a farlo. Le prossime mosse attese e i rischi che si corrono. Spoiler: alla fine, forse, si arriva a un compromesso per proteggere la crescita

L’allarme inflazione suona forte e chiaro in molte economie, a cominciare dai paesi sviluppati di Nord America e Europa, ma non risparmia diverse economie emergenti. La guerra in Ucraina ha impresso un’ulteriore accelerazione alla corsa dei prezzi, a cominciare da energia e materie prime, soprattutto alimentari, ma il trend al rialzo era iniziato già prima, per lo strascico dei colli di bottiglia nelle catene globali di produzione e distribuzione lasciati in eredità dal Covid, e per il surriscaldamento di consumi e mercato del lavoro dovuti alla robusta ripartenza dopo i lockdown. Ma allo stesso tempo, anche se con minore intensità, crescono tra mercati e investitori i timori di un rallentamento che potrebbe sfociare in recessione, determinato dalle stesse cause, a cominciare dal caro energia e dal caro alimentari prodotti proprio dalla guerra in Ucraina.

Il fantasma della stagflazione

Le banche centrali, a cominciare da Fed, BCE, Bank of England, per ora sono concentrate sul contenimento dell’inflazione, che è oltretutto il loro principale mandato. Ma se questa dovesse fondersi in un mix velenoso con un rallentamento che potrebbe degenerare in recessione, il risultato sarebbe una bestia chiamata stagflazione, con cui il mondo non si confronta dai lontani anni 70 del secolo scorso, che ha la caratteristica di erodere redditi, crescita, risparmi e investimenti e contro la quale le ricette tradizionali di politica monetaria non sono molto efficaci.

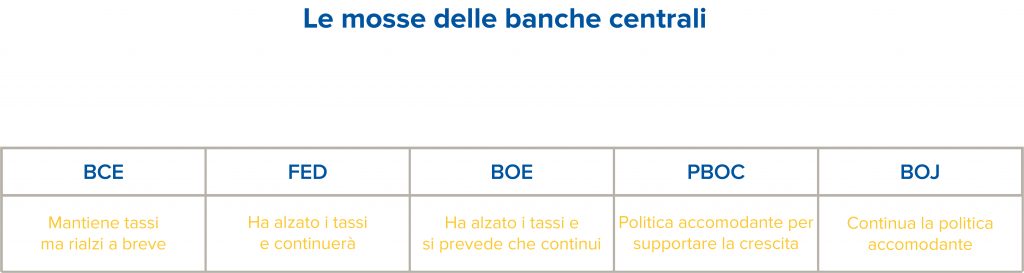

Le mosse di Fed e BCE

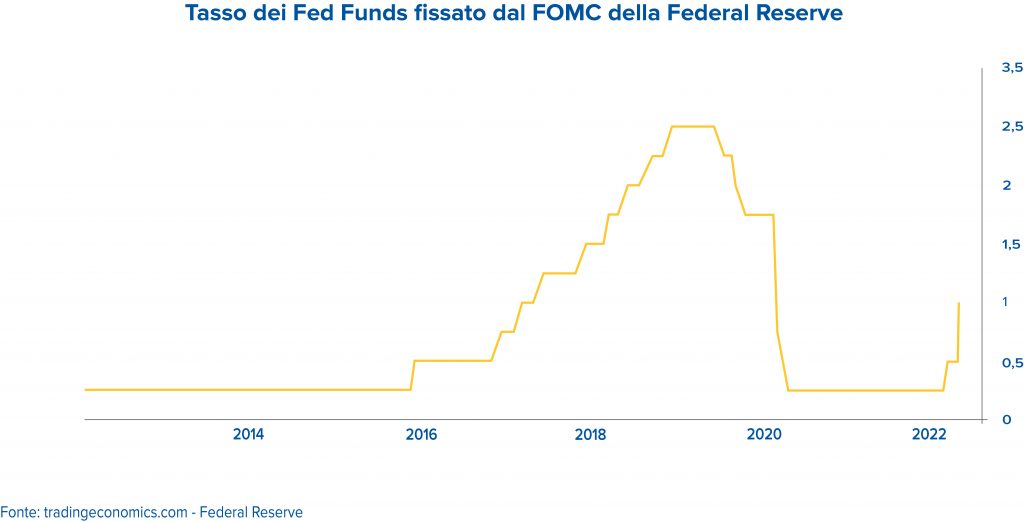

Diversi osservatori autorevoli pensano che Fed, BCE e le altre banche centrali non si spingeranno nella loro azione contro l’inflazione fino a far deragliare le economie, e alla fine si adatteranno a convivere con un’inflazione un po’ più alta di quella desiderata e fissata nei loro obiettivi. Finora il FOMC, organo decisionale di politica monetaria della banca centrale guidata da Jay Powel, ha già alzato i tassi due volte nel 2022, prima il classico quarto di punto e poi a maggio di mezzo punto, la prima volta da 22 anni. Si riunirà ancora a metà giugno, fine luglio, fine settembre, inizio novembre e metà dicembre e le attese puntano ad altri rialzi di mezzo punto.

Non solo aumenti dei tassi

Questo porterebbe il costo del denaro in USA, ora all’1%, almeno a raddoppiare nei prossimi mesi. Bank of England si è mossa in sintonia, mentre la BCE deve ancora iniziare, ma ha lasciato intendere che alzerà prima a luglio e poi a settembre, ma di un quarto di punto alla volta. Anche alla banca centrale guidata da Christine Lagarde mancano ancora 5 riunioni di qui a fine anno. Ma, forse più importante dei rialzi dei tassi, le due banche centrali si preparano anche a drenare liquidità dal mercato. Come? Riducendo gli acquisti di titoli, che sostengono i prezzi dei bond, governativi e non. La Fed ha già iniziato in modo ‘rafforzato’: non solo non compra più, ma smetterà di reinvestire i proventi di quanto comprato sinora man mano che i titoli vengono a scadenza. La BCE si limita invece a non comprare, e potrebbe continuare a reinvestire in modo ‘selettivo’ per sostenere i titoli di Stato dei paesi più esposti, come l’Italia.

Un movimento planetario

Ma il movimento al rialzo dei tassi riguarda tutto il pianeta. Negli ultimi mesi sono ben 55 i casi di autorità che hanno alzato il costo del denaro in tutti gli angoli del pianeta, con molti Paesi Emergenti che hanno giocato d’anticipo. Nelle prossime settimane sono attese le mosse di Canada, Australia, Polonia e India. I tassi sono ancora a livelli bassissimi rispetto agli standard storici. Ora si prevede che tra le 20 principali banche centrali del mondo ben 16 potrebbero verosimilmente alzare i tassi nei prossimi 6 mesi. I Paesi dell’America Latina hanno già cominciato l’anno scorso, con il Brasile che ha alzato ben 10 volte in un solo allo al 12,75 % partendo dal 2% un anno fa, mentre Messico, Perù, Colombia e Cile hanno già iniziato la stretta. Anche in Africa, Ghana, Egitto e Sud Africa hanno innalzato i tassi.

L’eccezione cinese

L'Asia orientale rappresenta una parziale eccezione, l’inflazione è meno aggressiva e le strette delle banche centrali sono meno diffuse. Finora la Bank of Korea ha alzato i tassi un paio di volte e Bank Negara Malaysia a inizio maggio ha sorpreso il mercato con un aumento di 25 punti base. Ma il gigante cinese si muove in direzione opposta, anche per cercare di limitare i danni delle nuove restrizioni anti-Covid e delle difficoltà in cui si dibatte il settore privato dell’immobiliare. Infatti Pechino ha abbassato il prime rate sui prestiti di 10 punti base al 3,7% mentre le banche private hanno ridotto i tassi dei mutui. Il quadro si completa con Bank of Japan, che mantiene la politica dei tassi zero, e sul versante opposto con la Banca Centrale Russa, costretta prima a stringere aggressivamente la politica monetaria per tenere a galla il rublo e poi in allentamento dopo la sua stabilizzazione.

Possibile compromesso

Banche centrali e tassi di interesse sono probabilmente una delle variabili da tenere sotto osservazione più da vicino dall’investitore con un orizzonte globale di lungo termine. L’alta inflazione erode il valore degli asset e aumenta il costo del capitale, per cui è positivo che le banche centrali si sforzino di contrastarla. Ma il sentiero è stretto, soprattutto per la BCE, e gli errori di politica in agguato. Alla fine il valore di azioni e obbligazioni è dato dai fondamentali, che sono robusti se lo è l’economia sottostante. Forse alla fine una crescita solida, anche con un’inflazione un po’ più alta del desiderabile, può essere il compromesso migliore.

Implicazioni per gli investimenti

Un mondo di tassi in rialzo implica scelte di portafoglio appropriate, ma non avventate da parte degli investitori. Sul versante azionario, occorre andare alla ricerca di titoli e settori in grado di trasferire l’aumento dei costi indotto da inflazione e denaro più caro sui compratori finali di beni e servizi. Quindi brand forti e affermati, posizionamento di mercato difficilmente sostituibile, vantaggio in termini di business. Ad esempio, i titoli bancari beneficiano di tassi più elevati perché questi allargano i margini di interesse su tutta la gamma del credito, da quello al consumo ai mutui. Sul versante del reddito fisso, inflazione e tassi più alti riducono in parte la protezione offerta dalle obbligazioni, ma nel tempo portano anche a rendimenti più elevati e appetibili, una volta stabilizzati. Il fattore importante da tenere d’occhio, forse più ancora del rendimento, è il prezzo, che se conveniente può offrire in prospettiva un ritorno in termini di capitale che si va ad aggiungere a quello della cedola. Come sempre, il suggerimento è di farsi affiancare da un consulente esperto in questo percorso tutto da tracciare.