Successione: perché è sempre meglio pensarci prima

Dite la verità: quanti tra voi hanno iniziato a predisporre il passaggio di testimone per quando non ci saranno più? Lo sappiamo: pensare agli eventi spiacevoli della vita non è sempre bello, però il non essere lungimiranti può costarci molto e pesare sulle persone care. Le imposte di successione, infatti, sono una problematica che non riguarda solo i grandi patrimoni, ma anche i piccoli grandi risparmi di una vita. Ecco perché è meglio fare i conti per tempo con gli effetti giuridici di tale avvenimento

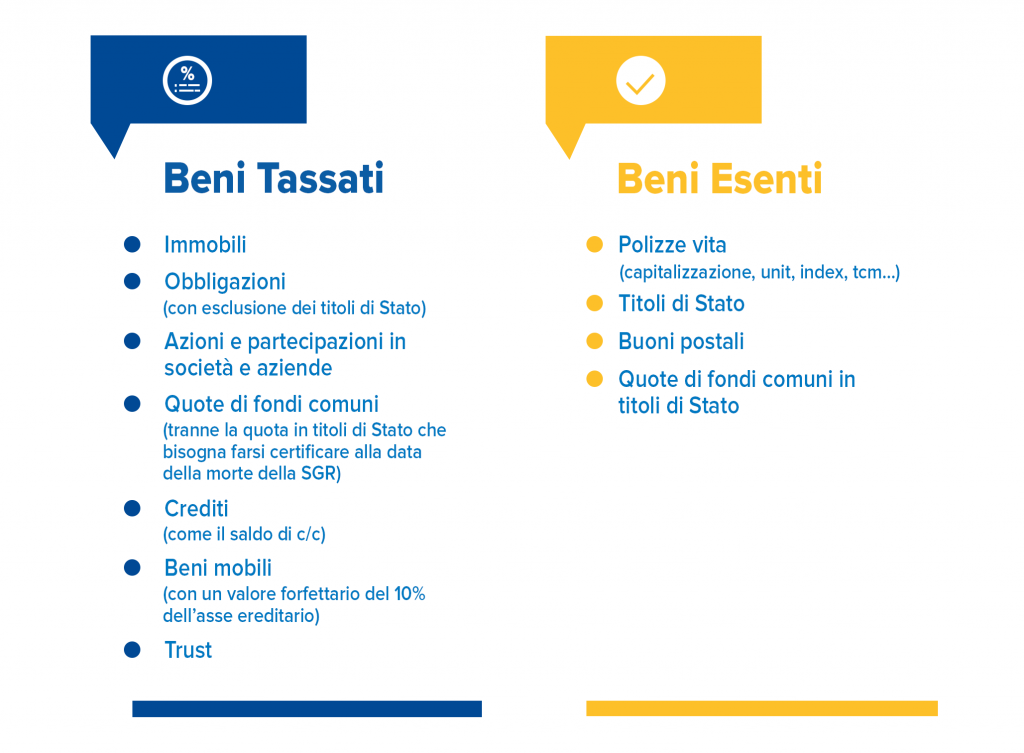

La scomparsa di una persona cara rappresenta uno dei momenti più difficili nella vita di ognuno. Oltre al dolore bisogna però fare i conti anche con gli effetti giuridici di tale avvenimento. La legge sulle successioni prevede che i discendenti si facciano immediatamente carico del passaggio dell’asse ereditario. Oggetto della dichiarazione successoria? La somma di tutti i beni mobili, immobili, delle attività finanziarie e delle partecipazioni societarie della persona scomparsa. Una volta sommati tutti gli attivi (al netto delle passività) viene individuato il patrimonio su cui saranno calcolate le relative imposte di successione. Tra costi notarili, diritti catastali, imposta di successione e tributi di vario genere previsti dalla normativa successoria gli eredi spesso si trovano impreparati nell’affrontare queste spese.

Le imposte sulla successione: una panoramica

Le imposte di successione si pagano se l’attivo ereditario ha un valore superiore a cento mila euro e se l’eredità comprende beni immobili o diritti reali immobiliari. Per l’imposta di successione propriamente detta valgono le seguenti aliquote:

• coniugi e parenti in linea retta: 4%

• altri parenti fino al quarto grado, affini in linea retta e affini in linea collaterale fino al terzo grado: 6%

• altri soggetti: 8%

Sono previste quote di esenzione: di un milione di euro per ciascun erede in linea retta e per il coniuge, di 100 mila euro per ciascun fratello e sorella e di 1,5 milioni di euro per portatori di handicap grave, oppure senza limiti di importo a favore di enti no profit.

Poi ci sono le imposte ipotecaria e catastale, che colpiscono i beni immobili (con agevolazioni per la prima casa).

Come si stabilisce a chi spetta il patrimonio?

Secondo la normativa vigente ci sono due strade: nel primo caso, gli eredi sono stabiliti per legge secondo un ordine ben preciso, che dà precedenza ai familiari più stretti: coniuge, figli (legittimi oppure naturali, legittimati e adottivi) oppure discendenti (nipoti). In mancanza di figli o discendenti concorrono gli ascendenti (genitori o nonni) e i fratelli con il coniuge. In mancanza di questi soggetti, sono chiamati all’eredità i parenti collaterali entro il sesto grado e, infine, lo Stato. Senza testamento non si possono scegliere beneficiari differenti. E questo è un punto importante da tenere in considerazione, perché persone fuori dalla famiglia e a noi care potrebbero trovarsi escluse. La legge sulla successione infatti risale al 1970 e non è più adatta a rispondere alla condizione sociale odierna: oggi le famiglie sono sostanzialmente diverse rispetto a quanto accadeva nel passato con la conseguenza che diverse tipologie di soggetti non risultano tutelati a livello normativo.

Il “paradiso” fiscale italiano durerà?

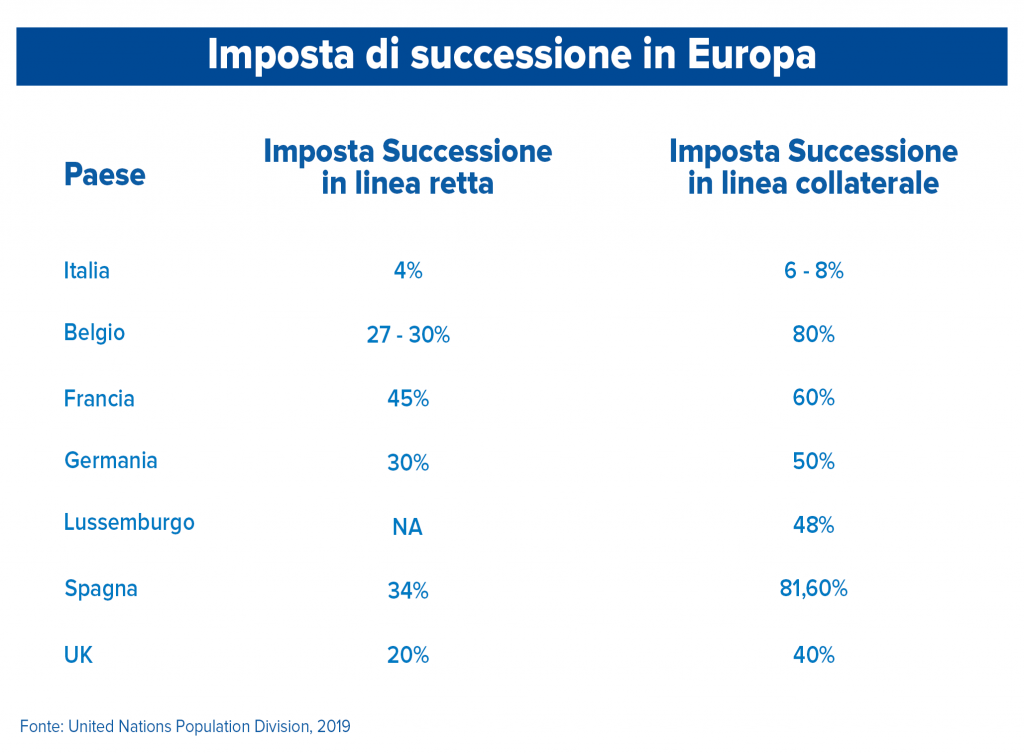

Bisogna dirlo: rispetto ad altri Paesi l’Italia è da sempre un paradiso fiscale in tema successorio. Per gli eredi è il Paese che consente di pagare meno tasse di successione rispetto alle altre principali nazioni europee. Da diversi anni in Italia si parla però di un futuro inasprimento di aliquote e franchigie: lo Stato ha bisogno di più entrate per far fronte ad una maggiore spesa pubblica; nei prossimi 20 anni si assisterà in Italia al più grande trasferimento di patrimoni mai registrato (una grande opportunità fiscale). L’Unione Europea e il Fondo Monetario Internazionale hanno già suggerito all’Italia di allinearsi agli altri Paesi sviluppati.

Solo 8 italiani su 100 pianificano il passaggio ereditario [1] . Inoltre, le peculiarità italiane espongono le persone alla tassazione poiché il “mattone” ha sempre rappresentato in Italia l'investimento sicuro per eccellenza, tanto che sono stati registrati molti casi di eredi in difficoltà a causa della tassazione sugli immobili ricevuti. Inoltre, siamo grandi risparmiatori e deteniamo un’elevata liquidità principalmente depositata in conti correnti tradizionali e per questo motivo le nuove generazioni potrebbero avere più difficoltà a far fronte ai probabili inasprimenti futuri delle imposte successorie.

Le polizze assicurative: una soluzione per pianificare al meglio la successione

Il patrimonio personale di una persona può essere trasferito ai propri cari in diversi modi. Gli strumenti a disposizione si differenziano per gli effetti giuridici e soprattutto per la tassazione prevista. Con una polizza vita, ad esempio, gli importi liquidati a favore del beneficiario non rientrerebbero nella massa ereditaria, perché il contratto di assicurazione è tipicamente un contratto stipulato a favore di terzi e il beneficiario caso morte può anche non essere erede. Questo può risultare molto utile anche nel momento in cui si desidera lasciare un certo gruzzolo a chi non è destinato a godere di franchigie in ambito successorio (per esempio, il convivente more uxorio). Inoltre, le polizze vita sono impignorabili e insequestrabili, la liquidazione dell’indennità al beneficiario non è assoggettata alle imposte di successione e si può prevedere una rivalutazione dell’investimento attraverso l’utilizzo di diversi strumenti finanziari con premi detraibili fino al 19%. Le polizze vita insomma consentono di evitare completamente l’applicazione delle imposte sulla successione. In più, presentano numerosi benefici assicurativi e sono perfette per ottimizzare la fiscalità complessiva di un eventuale portafoglio finanziario.

Sia in tema di successione che di ottimizzazione fiscale, quindi, è bene affidarsi a un professionista della consulenza che sappia guidarvi verso i prodotti finanziari più in linea con le vostre esigenze di oggi e di domani.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

[1] 53° Rapporto sulla situazione sociale del Paese (Censis)