Sensori, rilevatori, strumenti diagnostici: le smart home che ti salvano la vita

L’invecchiamento della popolazione è una sfida a livello globale, ma pone dei reali problemi anche su scala personale: vivere più a lungo significa aver bisogno di un’assistenza maggiore negli anni della vecchiaia e questo può far paura. Per fortuna, la tecnologia può darci una mano a mantenere la nostra indipendenza il più a lungo possibile. In gergo, parliamo di smart home e, in questo caso specifico, di assisted living. Che, come ogni cosa, ha il suo prezzo, non indifferente. Ecco perché sarebbe meglio pianificare le proprie finanze per tempo per riuscire ad assicurarsi una vita dignitosa anche durante la terza età

L'innovazione digitale e la connettività continuano ad ampliare la gamma delle possibilità per migliorare la qualità della vita, anche tra le mura domestiche. Per esempio, esistono “specchi intelligenti” dotati di riconoscimento facciale che sono in grado di rilevare segnali di malessere (monitorando la pupilla oculare) e di misurare parametri di base come la frequenza cardiaca e la pressione sanguigna. E tutte queste informazioni vengono trasmesse direttamente al medico o ai familiari. Ci sono poi sistemi in grado di rilevare – e segnalare all’esterno - una caduta o cambiamenti repentini del comportamento di chi si sta muovendo all’interno della casa.

Non solo. Le funzionalità della domotica – come la possibilità di aprire e chiudere porta e finestre o di accendere e spegnere le luci da remoto o attraverso comandi vocali – possono fare comodo anche quando si è ancora giovani.

Pensiamo alla possibilità di accendere il riscaldamento di una seconda casa il giorno prima del nostro arrivo, di chiudere a chiave la porta di ingresso o attivare l’allarme se per caso ce ne dimentichiamo. O ancora, di far partire il robot aspirapolvere mentre siamo al lavoro o di avviare la macchina del caffè dieci minuti prima della sveglia, in modo da trovare già la colazione pronta. E chi più ne ha più ne metta.

Certo, avere una casa “intelligente”, dotata di servizi avanzati di domotica, richiede un investimento economico non indifferente – a maggior ragione se si tratta di inserire la domotica in una casa già esistente. Ecco perché una decisione simile andrebbe pianificata per tempo, in modo da poter accumulare negli anni il capitale necessario per realizzarla, senza troppi sacrifici e senza smobilitare risorse “di emergenza”.

Tre scenari possibili

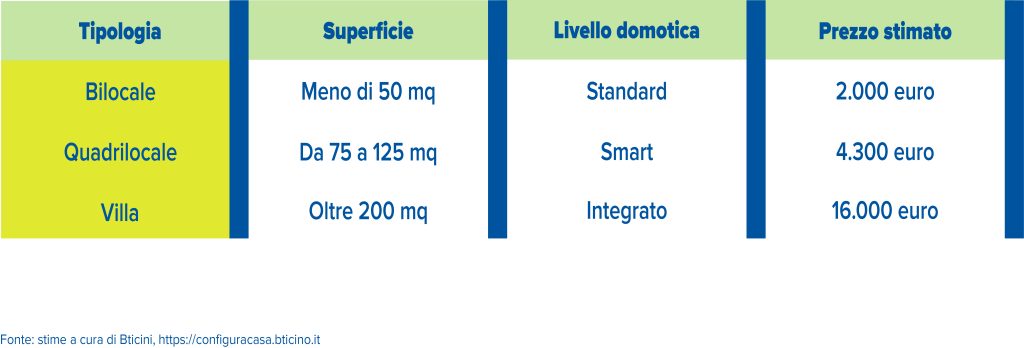

Per darvi un’idea dei costi e delle possibili soluzioni (e tempistiche) di investimento per mettere da parte la cifra necessaria, abbiamo realizzato una simulazione che contempla tre differenti scenari. I prezzi variano sensibilmente, a seconda del livello di “domotizzazione” desiderato e delle dimensioni della casa in cui inserire i “sistemi intelligenti”. Quindi le simulazioni sono da prendere a titolo puramente esemplificativo. Per la stima dei costi ci siamo affidati al portale dell’azienda Bticino, mentre per la simulazione degli investimenti ci siamo avvalsi del team di analisti di AdviseOnly, guidato da Raffaele Zenti.

Abbiamo ipotizzato un orizzonte temporale di due anni per la creazione di un sistema di domotica di base in un bilocale da meno di 50 metri quadrati, per cui si stima di dover spendere una cifra di circa 2.000 euro, mentre per l’installazione in un quadrilocale la spesa stimata sale a 4.300 euro e l’orizzonte temporale considerato cresce a 5 anni. Infine, per rendere “smart” una villa da oltre 200 metri quadri ipotizziamo una spesa di 16mila euro e un orizzonte temporale di 10 anni per riuscire ad accantonarli.

Qualche nota di metodo

Il presupposto di partenza delle nostre simulazioni è che non si abbia a disposizione della liquidità da destinare al progetto di rendere smart la propria casa (quindi zero capitale iniziale). Per questo motivo consideriamo qualche anno di tempo per poter mettere da parte la cifra necessaria grazie a un Piano di Accumulo (o PAC), che consente di effettuare versamenti periodici a cadenza regolare, per esempio mensile, di entità anche modesta (50, 100, 200 euro).

Quanto all’asset allocation, essa si basa su un portafoglio di azioni e bond internazionali. Nel dettaglio, per calcolare la performance azionaria l’indice considerato è l’MSCI WORLD All Countries, un investimento equity risk premium a largo spettro in termini geografici. Per la componente obbligazionaria, il riferimento è il Barclays Global Aggregate, che include mercati Sviluppati, Emergenti, Governativi, Investment Grade ecc. Non abbiamo incluso nella nostra analisi l’hedging valutario, che in generale non risulta particolarmente premiante nel lungo periodo.

Su queste basi, nelle tre simulazioni abbiamo ipotizzato:

• Un 20% di azioni internazionali e un 80% di obbligazioni internazionali nel primo caso, dove l’orizzonte temporale è limitato e dunque ha senso mantenere un atteggiamento più prudente, visto che non si potrà aspettare che i mercati si riprendano in caso di crolli improvvisi;

• Un 50% azionario e un 50% obbligazionario nel secondo caso;

• Un 66% di equity e un 34% di bond nell’ultimo caso: con un orizzonte temporale più lungo, infatti, si può osare un approccio più aggressivo, nella speranza di ottenere un rendimento migliore.

Abbiamo tenuto conto anche dell’inflazione, ipotizzando però che i prezzi non correranno per sempre. Il riferimento è la stima di lungo termine della BCE, che corrisponde al target intorno al 2%.

I costi considerati nelle simulazioni sono in linea con le medie di mercato per asset allocation diversificate in fondi comuni o OICR equivalenti: abbiamo ipotizzato commissioni di gestione pari all’1,5% (media dei fondi bilanciati, secondo il “Global Investor Experience Study” di Morningstar, edizione 2022, e “Fondi e sicav italiani”, ed. 2020, dell’Ufficio Studi di Mediobanca), mentre le commissioni di sottoscrizione sono pari a zero.

Cosa ci dicono le simulazioni

Si tratta in tutti i casi di rate mensili accessibili. Tipicamente, l’allungamento dell’orizzonte temporale consente di abbattere l’entità del versamento, ma nel caso della villa la cifra da raggiungere è considerevolmente più alta rispetto agli altri due casi, motivo per cui è necessario un versamento superiore. È interessante però notare che la rata mensile non è molto diversa tra il primo e il secondo caso, il che evidenzia ancora una volta come il tempo sia un alleato importante nel mondo degli investimenti, in virtù del meccanismo della capitalizzazione composta degli interessi e della tendenza dei mercati a recuperare dopo i periodi “no”. Una tendenza che finora ha sempre trovato conferma nei fatti.

Una buona pianificazione per obiettivi su un orizzonte di lungo periodo può dunque consentirci di affrontare in serenità spese anche molto elevate. Fatte salve, ovviamente, tutte le premesse che abbiamo fatto, cioè che parliamo di stime e valori medi, suscettibili di variazioni nella realtà.

E se i mercati andassero male?

A questo proposito, proviamo a ipotizzare degli scenari più “sfortunati”, per capire come cambierebbero i versamenti mensili necessari nel caso in cui i mercati andassero peggio di quanto abbiamo previsto nel nostro scenario di base. Spoiler: cambiano in modo veramente impercettibile. Ebbene, se i mercati avessero per tutto il periodo d'investimento un rendimento che si colloca nella fascia più bassa – cosa che storicamente accade solo nel 16,5% dei casi:

• Per ottenere 2.000 euro in due anni servirebbero 80 euro/mese anziché 78 euro/mese

• Per ottenere 4.300 euro in 5 anni servirebbero 66 euro/mese anziché 63 euro/mese

• Per ottenere 16.000 euro in 10 anni servirebbero 114 euro/mese anziché 104.

Guardare al futuro con più serenità

Quelli visti fin qui sono solo degli esempi, ma naturalmente le variabili da considerare sono moltissime e cambiano per ciascuno di noi: dal tipo di sistemi che vogliamo installare – abbiamo visto che si può spaziare dall’accensione di elettrodomestici e riscaldamento da remoto fino a sofisticati strumenti di telemedicina – dalle dimensioni della casa, dal livello di automazione di partenza.

L’importante, come sempre del resto quando si investe, è identificare il proprio obiettivo, capire la somma di cui si necessita e darsi un orizzonte temporale che si è in grado di rispettare. A questo punto bisognerà capire come impostare il proprio percorso e questo dipende dall’età e dalla propensione al rischio. Per non perdersi sulla via, sarebbe bene farsi aiutare in queste valutazioni da un consulente finanziario, che possa chiarire eventuali dubbi e suggerire le soluzioni più adatte alle singole esigenze.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.