Ripassiamo la fiscalità dei diversi strumenti finanziari, previdenziali e assicurativi

Come cambia la tassazione sui proventi dei differenti strumenti finanziari? Come e quando si possono compensare plus e minusvalenze?

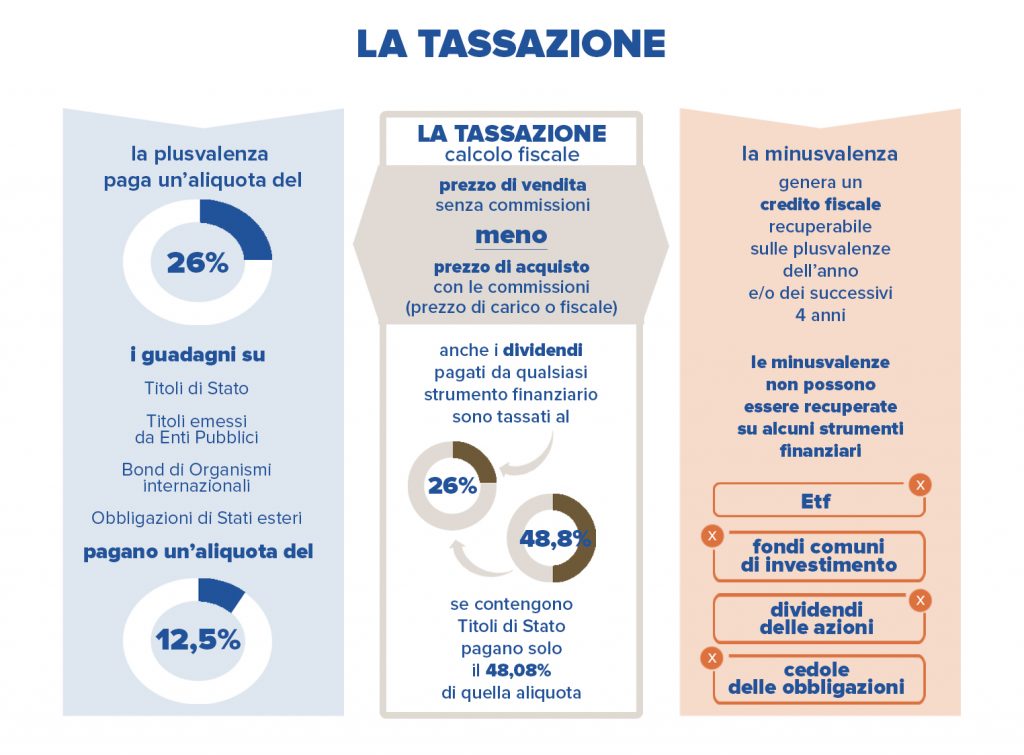

Nell'ambito degli investimenti generalmente viene applicata una tassazione del 26% sul capital gain sulla plusvalenza realizzata quando si vende un titolo o uno strumento finanziario ad un prezzo superiore a quello di acquisto, come sui proventi distribuiti dai medesimi titoli. Aliquota che scende al 12,5% nel caso di titoli di stato italiani ed altri titoli obbligazionari emessi dagli Stati inclusi nella white list, l’elenco dei paesi con convenzioni contro le doppie imposizioni che permettono lo scambio di informazioni con l’Italia. All’interno dei diversi strumenti d’investimento, la fiscalità dei prodotti previdenziali evidenzia numerosi vantaggi fiscali, articolati nella fase della contribuzione, in quella dei rendimenti e in quella delle prestazioni. In ambito assicurativo, invece, sono detraibili dall’Irpef nella misura del 19% i premi versati nelle polizze che prevedono il rischio di morte, di invalidità permanente, o di non autosufficienza. Entriamo nel dettaglio.

Tassazione di alcune delle principali attività finanziarie

| tipologia di attività finanziaria | aliquota |

|---|---|

| titoli di stato euro e altri titoli obbligazionari emessi dagli Stati inclusi nella white list | 12,50% |

| conti correnti e conti di deposito bancari | 26% |

| conti postali e libretti di risparmio | 26% |

| obbligazioni | 26% |

| gestioni individuali di patrimoni | 26% (1) |

| azioni | 26% |

| fondi comuni e SICAV | 26% (1) |

| ETF | 26% (1) |

| strumenti derivati | 26% |

| certificati d'investimento | 26% |

(1) Nel computo del risultato di gestione i proventi e le perdite derivanti dalle obbligazioni e altri titoli emessi dagli Stati inclusi nella white list sono computati nella misura del 48,08% del relativo ammontare

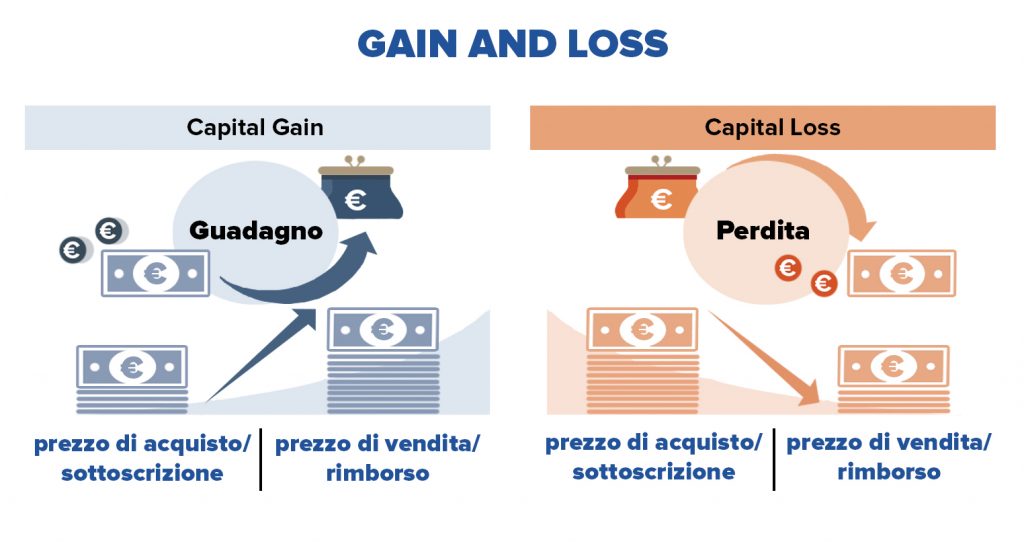

Dal punto di vista fiscale, l’aspetto di rilievo per l’investitore è rappresentato dal capital gain, o guadagno in conto capitale, con il quale si identifica la differenza positiva tra il prezzo di vendita/rimborso di uno strumento finanziario e il suo prezzo di acquisto/sottoscrizione. In pratica, si determina un capital gain o una plusvalenza quando si vende un titolo ad un prezzo superiore a quello di acquisto.

La tassazione al 26% viene applicata anche ai dividendi che vengono staccati dalle singole azioni, così come agli ETF ed ai fondi comuni (ad eccezione delle quote riferite a titoli di Stato e assimilati). Questo perché i titoli di Stato, ovvero i BOT, i BTP, i CCT e i CTZ, beneficiano di una tassazione più favorevole, pari al 12,5%, allo stesso modo dei titoli emessi da enti pubblici territoriali come le regioni, le province ed i comuni, delle obbligazioni di organismi sovranazionali costituiti in base ad accordi resi esecutivi in Italia, come la World Bank e la BEI, e dei bond di stati esteri inclusi nella cosìddetta "white list", vale a dire la lista dei paesi che permettono lo scambio di informazioni con l’Italia.

Le minusvalenze

L'opposto del capital gain, ovvero la minusvalenza o capital loss, è invece la perdita derivante da un’attività di compravendita di strumenti finanziari (azioni, obbligazioni, Titoli di Stato, derivati, valute), depurata da eventuali interessi maturati e dagli oneri accessori. É la perdita nella quale si incorre quando un’attività finanziaria o reale viene venduta ad un prezzo più basso del prezzo di acquisto. Nel caso in cui venga conseguita una minusvalenza è possibile utilizzarla per abbattere la tassazione di eventuali plusvalenze future. La minusvalenza genera infatti un credito fiscale che può essere recuperato dalle plusvalenze che vengono conseguite nello stesso anno e/o nei successivi 4 anni.

Come già evidenziato nel precedente grafico, però, le minusvalenze non possono essere utilizzate per compensare i proventi finanziari derivanti da ETF, fondi comuni di investimento, i dividendi delle azioni e le cedole delle obbligazioni.

Tre differenti regimi di tassazione

Gli investitori possono scegliere tra tre differenti regimi di tassazione. Il regime della dichiarazione, che è quello ordinario e che non necessita di un intermediario che operi come sostituto d’imposta, richiede l’obbligo di presentare la dichiarazione dei redditi annuale. Il regime del risparmio amministrato si caratterizza per la tassazione secondo il principio di cassa, dei redditi diversi realizzati sulle singole operazioni con l’applicazione dell’imposta sostitutiva con aliquota del 26% a cura degli intermediari presso i quali i titoli sono in deposito, e con la possibilità di dedurre eventuali minusvalenze, perdite o differenziali negativi dalle plusvalenze conseguite sia nel periodo d’imposta che nei successivi ma non oltre il quarto, nell’ambito del complessivo rapporto intrattenuto con l’intermediario stesso. Infine, nel regime del risparmio gestito, il contribuente affida la gestione del proprio patrimonio ad un intermediario che funge da sostituto d’imposta, tassando anno per anno gli eventuali redditi di capitale e diversi maturati. Il risultato maturato dalla gestione, se positivo, deve essere assoggettato all’imposta sostitutiva del 26%. Un eventuale risultato di gestione negativo viene portato in diminuzione di quello positivo dei periodi di imposta successivi ma non superiori a 4 anni.

La particolare fiscalità riservata alla previdenza

All’interno dei diversi strumenti d’investimento la fiscalità dei prodotti previdenziali vanta differenze di rilievo. La previdenza integrativa (fondi pensione e PIP) beneficia infatti di numerosi vantaggi fiscali, articolati nella fase della contribuzione, in quella dei rendimenti e in quella delle prestazioni. A livello di contributi versati è possibile dedurre dall'imponibile Irpef fino a 5.164,57 euro l'anno, con un correlato beneficio fiscale in termini di riduzione del reddito fiscalmente imponibile. Per quanto riguarda invece i rendimenti, gli strumenti di previdenza integrativa sono soggetti ad un’imposta sostitutiva del 20% sul risultato maturato, fermo restando che la tassazione effettiva dei redditi riferibili ai titoli pubblici italiani ed esteri equiparati resterà al 12,5%. É previsto inoltre un credito d’imposta pari al 9% del risultato maturato, al netto dell’imposta sostitutiva dovuta, da attività di carattere finanziario a medio o lungo termine (individuate con decreto del Ministro dell'economia e delle finanze). Infine, relativamente alle prestazioni finali, sia in forma di rendita che in capitale, l'aliquota applicata è pari al 15% sui redditi non tassati in precedenza, mentre il TFR lasciato in azienda al momento della cessazione del rapporto di lavoro subisce una tassazione con un’aliquota minima IRPEF a partire dal 23%. Inoltre, per ogni anno di adesione alla forma di previdenza integrativa superiore al quindicesimo, scatta una riduzione dello 0,30% dell’aliquota, fino al limite massimo di riduzione pari a 6 punti percentuali. I benefici fiscali possono essere sfruttati facendo aderire anche i familiari a carico, compresi quelli che non percepiscono reddito (casalinghe, figli minori, studenti): in questo caso i contributi versati saranno deducibili dal reddito del dichiarante, sempre nel limite complessivo di 5.164,57 euro l’anno.

| versamento annuo nelle previdenza complementare (in euro) | |||||||

|---|---|---|---|---|---|---|---|

| fascia di reddito imponibile annuo | aliquota Irpef | 1.000 | 2.000 | 3.000 | 4.000 | 5.160 | |

| risparmio fiscale annuo (in euro) | |||||||

| fino a 15.000 euro | 23% | 230 | 460 | 690 | 920 | 1.187 | |

| oltre 15.000 | 27% | 270 | 540 | 810 | 1.080 | 1.393 | |

| oltre 28.000 | 38% | 380 | 760 | 1.140 | 1.520 | 1.961 | |

| oltre 55.000 | 41% | 410 | 820 | 1.230 | 1.640 | 2.116 | |

| oltre 75.000 | 43% | 430 | 860 | 1.290 | 1.720 | 2.219 | |

In tabella il risparmio fiscale con un versamento nella previdenza integrativa in funzione dell'importo annuo e dell'aliquota Irpef relativa al reddito annuo dichiarato. Per esempio un lavoratore che versa 4.000 € e ha un'aliquota marginale del 43% il risparmio fiscale arriverà a 1.720 euro

E la fiscalità dei prodotti assicurativi

In ambito assicurativo, invece, i premi versati nelle polizze che prevedono il rischio di morte o di invalidità permanente non inferiore al 5%, o di non autosufficienza nel compimento degli atti della vita quotidiana, sono detraibili dall’Irpef nella misura del 19%. L’importo complessivamente detraibile è pari a 530 euro per le assicurazioni che prevedono il rischio di morte o di invalidità permanente. Sale a 1.291,14 euro per quelle che coprono il rischio di non autosufficienza nel compimento degli atti della vita quotidiana. Dal 2016 è stato elevato da 530 a 750 euro l’importo detraibile per i premi versati per le polizze assicurative, a tutela delle persone con disabilità grave (come definita dall’articolo 3, comma 3, della legge 104/1992), che coprono il rischio di morte.

Un quadro articolato quindi, non sempre comodamente gestibile dal risparmiatore, che trova invece un valido supporto nella competenza del suo consulente finanziario, in grado di costruire una strategia d’investimento che tenga conto anche di tutti gli aspetti fiscali del portafoglio.