Qualche lezione dal successo di Nvidia

IN BREVE

- Nvidia, che produce chip per l’IA, continua a macinare record.

- Il titolo vola sulle ali del Megatrend dell’intelligenza artificiale.

- Attenzione però, perché il vento sui mercati cambia rapidamente, meglio diversificare.

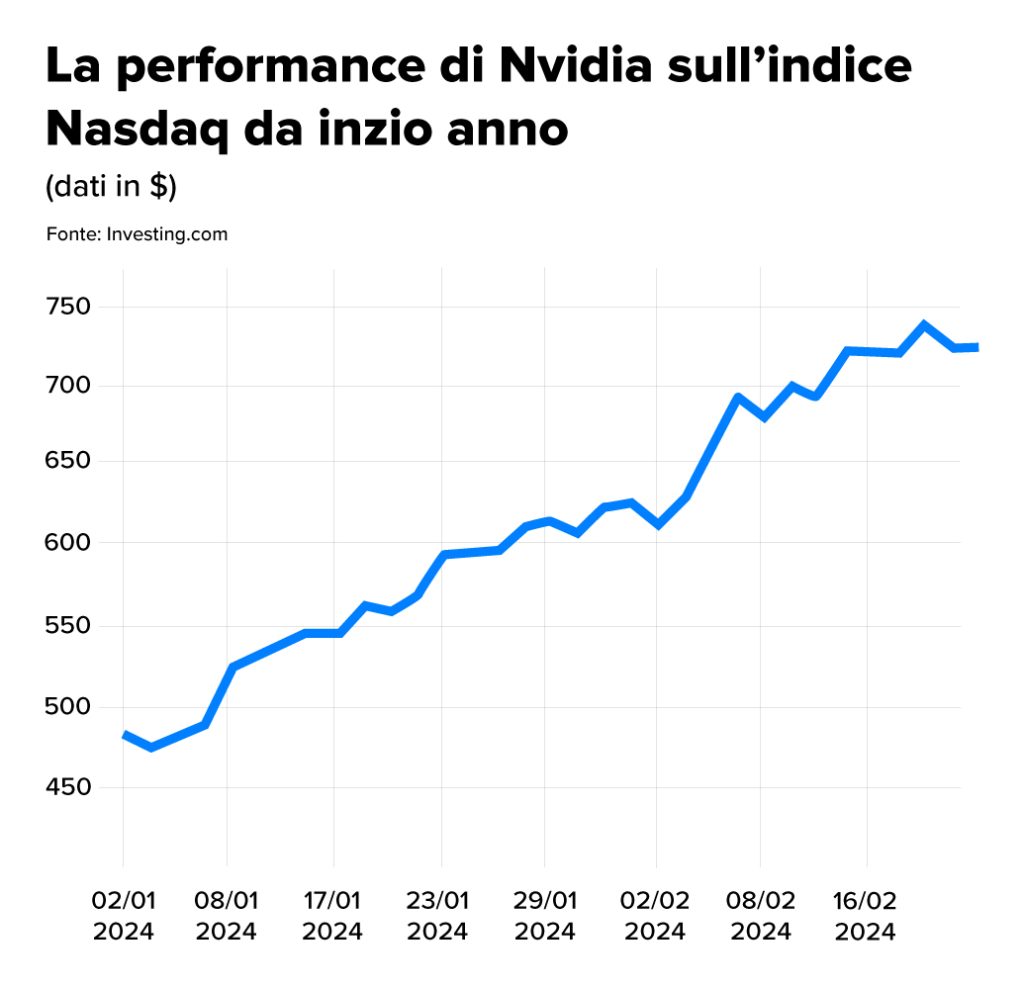

Nel 2023 ha triplicato il suo valore grazie ai chip sull’intelligenza artificiale. E anche nei primi mesi del 2024 sta continuando a correre senza sosta: dall’inizio dell’anno, il titolo ha già guadagnato il 50% in Borsa e se si guarda agli ultimi 12 mesi il balzo è addirittura del 250%. Stiamo parlando di Nvidia, la più magnifica delle “magnifiche 7” di Wall Street - le altre sono Alphabet, Apple, Amazon, Microsoft, Meta e Tesla (anche se quest’ultima ha perso smalto con l’arrivo dell’anno nuovo) - principali responsabili dell’ottima performance del listino statunitense nel 2023.

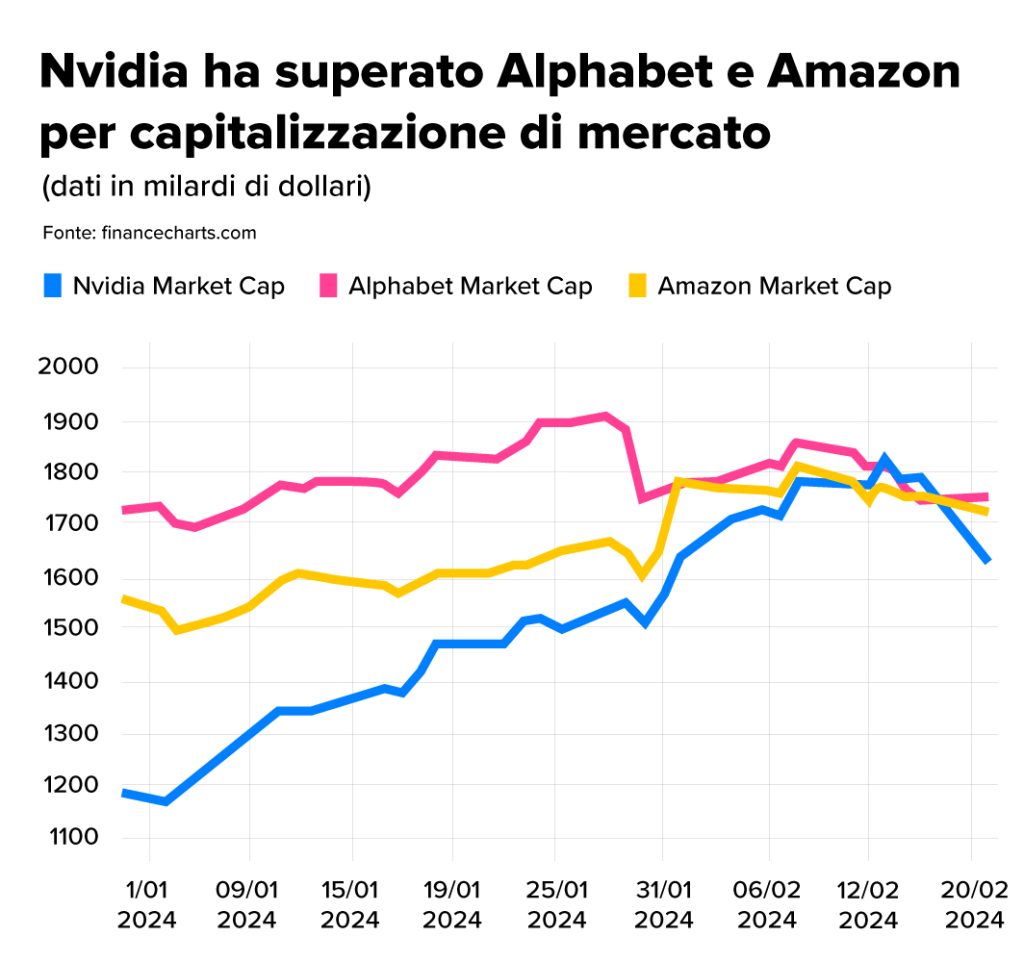

Proprio una manciata di giorni fa, la società produttrice di chip con sede a Santa Clara, in California, ha infranto l’ennesimo record: mercoledì 14 febbraio il titolo ha infatti toccato i 739 dollari per azione, superando per capitalizzazione di mercato prima Amazon e poi anche Alphabet: con un valore di 1.830 miliardi di dollari, Nvidia è diventata così la quarta azienda che vale di più a Wall Street dopo Microsoft, Apple e Saudi Aramco (che però è detenuta al 90% dal governo saudita e solo il 2% delle sue azioni è disponibile per la negoziazione tra investitori).

Nei giorni successivi al 14 febbraio, la nuova posizione guadagnata da Nvidia è di nuovo cambiata: è del tutto normale e dipende dalle oscillazioni del mercato. Sta di fatto che il sorpasso ha comunque un certo valore simbolico: basti pensare che un anno fa le azioni dell’azienda valevano meno di un terzo rispetto a oggi. Non solo: era dal 2002 che Nvidia non valeva più di Amazon, e all’epoca entrambe avevano una capitalizzazione inferiore ai sei miliardi di dollari.

Ma cosa c’è dietro il successo di Nvidia?

Essenzialmente, il boom dell’intelligenza artificiale. In un momento in cui l’IA generativa catalizza l’attenzione del mondo, infatti, Nvidia si è posizionata come il miglior produttore globale dei costosissimi chip necessari per dare energia ai sistemi che alimentano tool come ChatGpt e Gemini. E la domanda di questi chip – quelli che produce attualmente Nvidia si chiamano H100 - è aumentata ulteriormente dopo che i principali colossi tech hanno iniziato a sviluppare dei sistemi di intelligenza artificiale generativa proprietari.

In pratica, soggetti come Microsoft e Meta sono oggi tra i principali clienti di Nvidia, perché hanno bisogno di tonnellate di chip per poter sostenere le loro ambizioni nel campo dell’IA e fare concorrenza a ChatGpt: solo nel 2023 – stando ai dati dell’azienda DA Davidson – i due giganti tech hanno speso circa 4,5 miliardi di dollari ciascuno per acquistare enormi quantità di chip H100.

Nvidia, tra l’altro, sta mettendo a punto un nuovo processore - H200 – che promette di essere ancora più veloce e potente del suo predecessore. Naturalmente, ci sono altri produttori di chip – come Intel e Amd - che stanno cercando di dare del filo da torcere all’azienda californiana, creando processori in grado di rovesciare il suo monopolio. Finora, possiamo dire che non ci sono riusciti, visto che Nvidia controlla circa l’80% del mercato dei chip per l’intelligenza artificiale.

Intanto, i conti relativi al quarto trimestre fiscale, chiuso il 28 gennaio, hanno confermato il momento d’oro dell’IA: nei tre mesi, Nvidia ha visto balzare i suoi ricavi del 265% rispetto all’anno precedente, a 22,1 miliardi di dollari, mentre il giro d’affari dell’intero anno fiscale è risultato pari a 60,9 miliardi di dollari +126% su anno. L'utile per azione diluito “GAAP” (Generally Accepted Accounting Principles) è stato di 4,93 dollari nel trimestre, in aumento del 765% rispetto a un anno prima, mentre sull’intero anno il dato si è attestato a 11,93 dollari per azione (+586% su anno). Bene anche le stime per il trimestre in corso: la società prevede ricavi per 24 miliardi di dollari, meglio delle aspettative degli analisti, intorno ai 22,17 miliardi secondo i dati LSEG. “Le condizioni sono eccellenti per continuare a crescere”, ha sottolineato il ceo di Nvidia, Jensen Huang, parlando con gli analisti. Il titolo Nvidia ha guadagnato oltre il 10% nei minuti successivi alla pubblicazione dei dati, negli scambi after-hours di Wall Street.

I risultati trimestrali sembrano dunque dare ragione alla visione condivisa dalla maggior parte degli analisti, secondo cui per il colosso dei chip c’è ancora spazio per crescere, complice l’enorme sviluppo dell’intelligenza artificiale che non sembra destinato a fermarsi tanto presto.

Qualche esempio? La banca d’investimento Loop Capital ha avviato la copertura su Nvidia a metà febbraio con un rating “buy” e ha fissato un prezzo obiettivo di 1.200 dollari (il più alto tra tutti gli analisti che seguono il titolo), che implica un apprezzamento del 65% rispetto ai valori attuali. Secondo Loop Capital, infatti, il colosso dei chip batterà sistematicamente le previsioni nei prossimi due anni. Anche gli analisti di Oppenheimer sono positivi sul titolo, tanto da aver alzato il target price a 850 dollari con rating “outperform”.

Non mancano però le voci fuori dal coro. Alcuni operatori del settore esprimono infatti una certa preoccupazione per l'elevata valutazione di Nvidia, che attualmente presenta un rapporto prezzo-utili di 35,8x e si chiedono se i suoi fondamentali siano effettivamente così solidi.

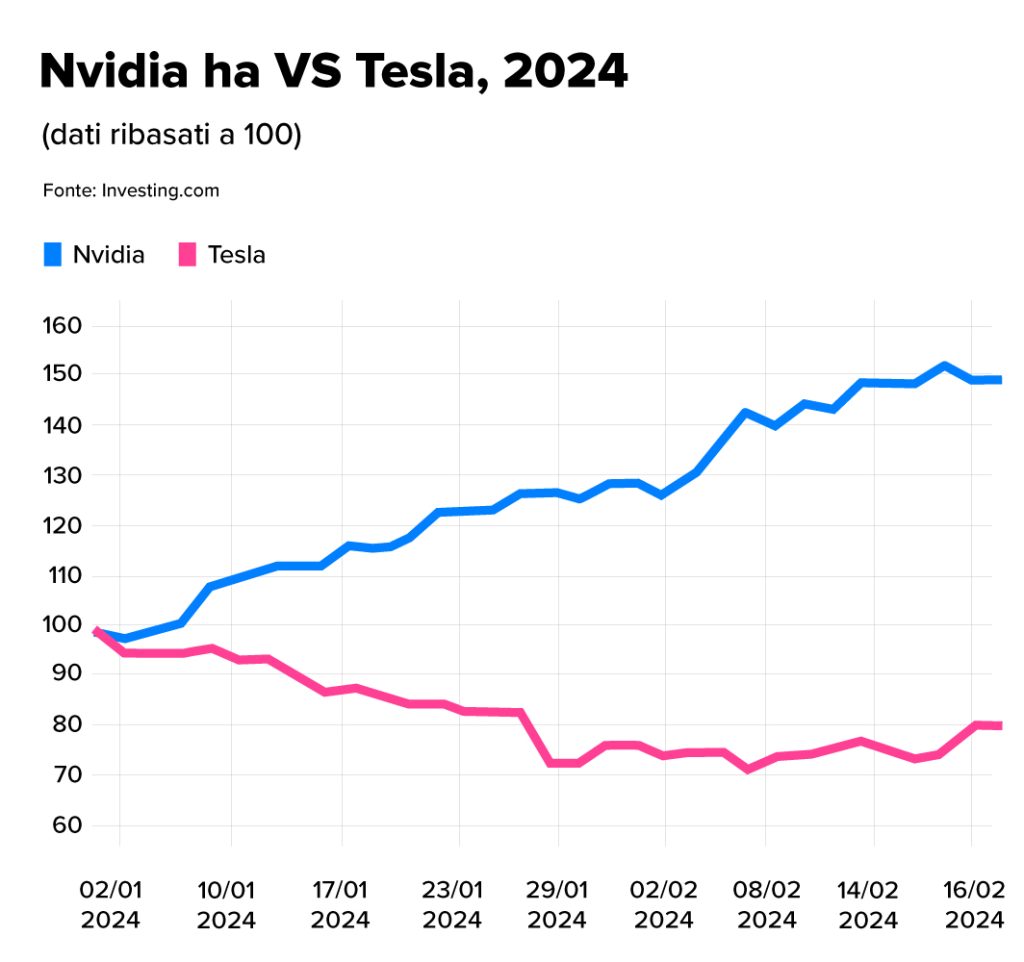

Tesla insegna: non guardare al titolo, ma al megatrend

Naturalmente, nessuno può dire con certezza se Nvidia si trovi o meno in una bolla pronta a esplodere. Il titolo sta cavalcando l’onda di quello che si posiziona a tutti gli effetti come un Megatrend che sta trasformando il mondo e potrebbe continuare a brillare ancora a lungo. Ciò detto, per chi investe non è mai una buona idea puntare tutto su un unico “cavallo”, per quanto promettente possa essere, perché gli imprevisti si nascondono letteralmente dietro ogni angolo.

Non serve guardare lontano per trovare un esempio di quanto rapidamente il vento possa girare. Prendiamo Tesla, che nel 2023 era annoverata tra le “magnifiche sette” di Wall Street, insieme ai giganti tech tra cui la nostra Nvidia, con diversi analisti che paragonavano i due titoli poiché entrambi avevano registrato incrementi a tripla cifra percentuale nel giro di 12 mesi.

Ebbene, se da un lato Nvidia ha proseguito la sua corsa anche nei primi mesi del 2024, Tesla ha preso la strada opposta, ritracciando pesantemente (-20% da inizio anno) a seguito di una trimestrale deludente e di prospettive poco chiare per il settore delle auto elettriche negli anni a venire.

Il risultato? Oggi la società creata da Elon Musk vale circa 607 miliardi di dollari, meno di un terzo rispetto alla valutazione di Nvidia.

Il messaggio appare chiaro: va bene puntare sull’innovazione, ma attenzione perché sui mercati le cose possono cambiare radicalmente nel giro di poche sedute. Investire non è un gioco, ci vogliono strategia e pianificazione.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.