Prezzi alle stelle ed economia sotto pressione, ma cosa c’è davvero dietro i saliscendi dei mercati?

In momenti in cui inflazione e scenari geopolitici alimentano sui mercati volatilità e incertezza, la “razionalità finanziaria” di molti investitori comincia a vacillare. Ma è giusto focalizzarsi sui saliscendi settimanali o mensili dei mercati? No, perché spesso i prezzi vengono influenzati da idee di valore non del tutto “ragionevoli” e giustificate dalle prospettive del business. “Il signor Mercato” si lascia sopraffare dall’euforia o dal panico del gregge e talvolta propone valutazioni che non hanno proprio alcuna attinenza con la reale situazione dell’attività in questione. Ecco cosa c’è da sapere

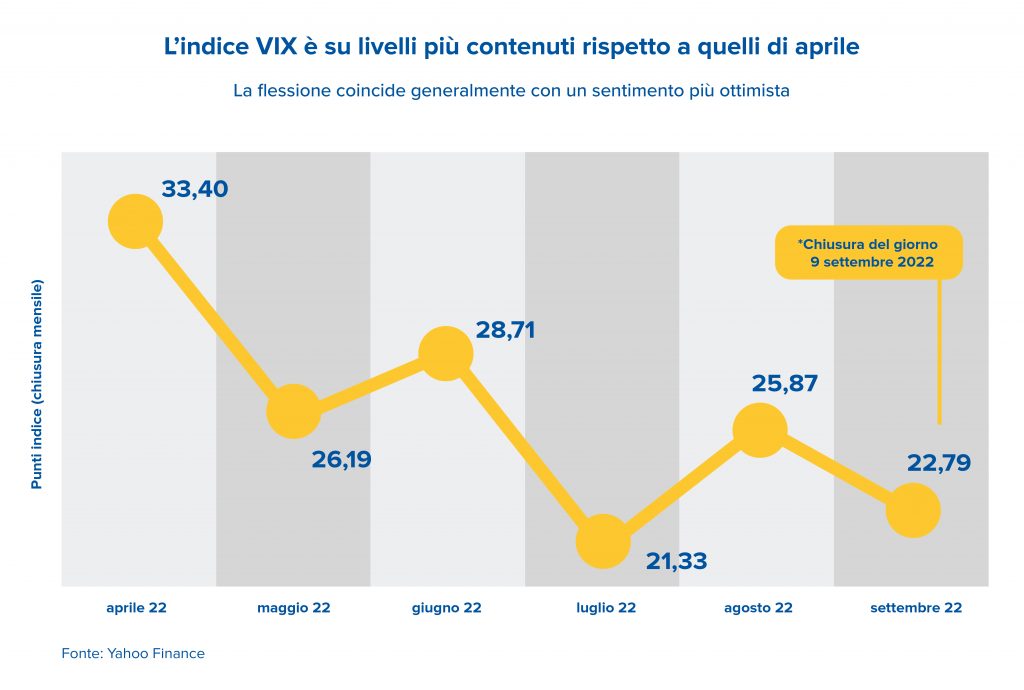

E’ un’indice che misura la volatilità implicita (cioè futura: più precisamente nei 30 giorni successivi) dello S&P 500, il paniere maggiormente rappresentativo del mondo azionario americano. Il Vix è un paniere ponderato di opzioni, sia call (in acquisto) sia put (in vendita). Se il mercato è stabile, il premio delle opzioni rimane ‘basso’. Se la volatilità implicita aumenta, allora anche i premi crescono, facendo così salire l’indice. Di norma il Vix, quando l’S&P 500 scende, dovrebbe al contrario aumentare la propria quotazione, mentre, quando il quando il paniere azionario sale, il Volatility index dovrebbe seguire il senso inverso. La volatilità misura la variabilità dei prezzi dello strumento e la dispersione dei rendimento-rendimenti; per chi ha familiarità con la statistica, coincide con la deviazione standard. È un indicatore della dispersione attesa dei rendimenti di portafoglio: è espressa su base annua.

Con i mercati che attraversano una fase di forte volatilità, stretti tra le turbolenze geopolitiche, le politiche restrittive delle banche centrali e i prezzi del gas alle stelle, è normale sentirsi un po’ spaesati. La tentazione è quella di cercare di mettere fieno in cascina prima di registrare qualche perdita. Ma un simile approccio, seppur comprensibile, è figlio di un ragionamento influenzato da una serie di trappole cognitive.

È tutto nella natura umana: la nostra mente tende a utilizzare regole intuitive per risolvere problemi di scelta molto complessi. Sono le cosiddette “euristiche”, cioè scorciatoie mentali che – apparentemente – semplificano un problema agevolando la decisione. In realtà, le scorciatoie conducono spesso a commettere errori. In questo caso, l’idea che sia meglio vendere oggi perché “domani i prezzi potrebbero essere ancora più bassi” riflette una trappola mentale codificata dalla finanza comportamentale come “avversione miope alle perdite”, la quale, tradotta in termini più semplici, altro non è che la tendenza a focalizzarsi sul breve periodo, dimenticando i propri obiettivi di lungo termine.

Non solo. Nelle fasi di mercato in discesa, è facile che tra gli investitori dilaghi il panico, amplificato dal cosiddetto “effetto gregge”, che ci spinge ad agire sull’onda di ciò che fa la maggioranza più che sulle reali prospettive del titolo in questione.

Il mercato giorno per giorno: vendere o comprare?

Facciamo un esempio per capire meglio alcune logiche di mercato. Immaginiamo di possedere il 30% di un’attività privata (un ristorante, un’azienda agricola, un negozio). Il nostro partner maggioritario in questa impresa è Sergio, un amico che possiede una sua peculiare caratteristica: ogni mattina si sveglia e ci dice quanto ritiene che valga questa attività. Si offre quindi o di acquistare la nostra quota o di venderci la sua a quel tal prezzo.

Spesso la sua idea di valore è ragionevole e giustificata dalle prospettive del business. Ma altre volte Sergio si lascia sopraffare dall’euforia o dal panico e propone una valutazione che non ha alcuna attinenza con la reale situazione della nostra attività. Se siamo veri imprenditori, lasciamo per caso che sia l’umore quotidiano di Sergio a determinare il valore della nostra azienda? Quando ci offre un prezzo esageratamente alto, dovremmo certamente essere molto felici di vendergli la nostra quota. Ma in tutti gli altri giorni, è indiscutibilmente meglio formarsi un’opinione basandoci sull’andamento dei fondamentali dell’azienda. Quindi vendite, utili, margini, posizione competitiva e via dicendo.

Mai diventare schiavi del saliscendi del mercato

Un vero investitore ha lo stesso atteggiamento riguardo alle azioni di società quotate. Che, è sempre bene ricordare, non sono semplici pezzi di carta o numeri su uno schermo, ma una partecipazione più o meno grande in un business operativo. Può trarre vantaggio dai prezzi giornalieri di mercato o semplicemente ignorarli. Ma non deve esserne schiavo, per esempio vendendo perché il prezzo è diminuito e si ha il timore che possa scendere ancora.

I mercati sono sempre più guidati dagli algoritmi e, quindi, dalla tecnologia. In molti casi, le attività di vendita o di acquisto partono in automatico. La realtà è che una larga fetta dei movimenti di mercato è di natura algoritmica. E l’algoritmo, per dirla in parole povere, è programmato per far partire l’acquisto o la vendita sopra o sotto determinati livelli, bypassando tutte le considerazioni di tipo fondamentale e quelle competenze squisitamente umane che possono invece fare la differenza.

Quello che pochi sanno è che nelle fasi di maggior confusione prevalgono proprio le attività di tipo algoritmico: è solo dopo, quando la situazione torna sotto controllo, che si torna a ragionare sui fondamentali di Paesi, settori e società. Da qui, l’amplificazione dei movimenti di mercato.

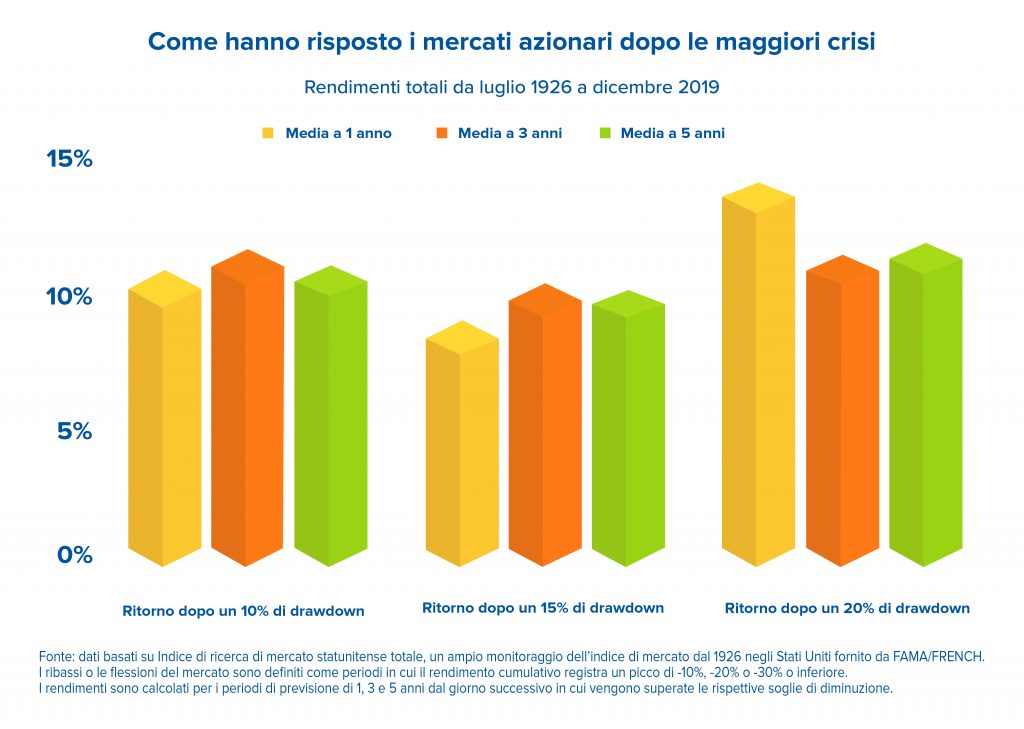

La resilienza dei mercati è storicamente ben documentata

L’alternanza dei mercati verso la parte alta e bassa del mercato fa vedere come anche se in alcuni periodi i prezzi vengono eccessivamente trainati verso gli estremi con sovra e sottoperformance, alla fine la mean reversion, ossia il ritorno ai propri valori medi, prevale.

Sebbene questa possa essere una buona notizia, è comunque importante tenere a mente l’impatto che la volatilità e la sequenza dei rendimenti possono avere su un portafoglio, in particolare per chi non possiede un portafoglio ben costruito. Ecco perché tra le principali attività di gestione di un portafoglio bisogna necessariamente effettuare un corretto ribilanciamento delle asset class di investimento. Anche in questo periodo, infatti, le opportunità non mancano.

I dati del grafico* sottostante dimostrano oltretutto come, dopo i maggiori drawdown, i guadagni medi negli anni a seguire siano stati più robusti del calo stesso.

L’andamento è il rendimento cumulativo percentuale medio nei 5 anni successivi (media delle performance azionarie dopo 1 – 3 e 5 anni) al picco negativo in questione.

Un investitore resiliente e flessibile è un investitore contento

Insomma, i saliscendi dei mercati continueranno ad accompagnarci ancora per un po’, inutile negarlo. Ma questo non significa che sia il momento di “chiudere baracca” e allontanarsi dal mondo degli investimenti. Piuttosto, se non lo hai già fatto, potrebbe essere il caso di farti accompagnare nelle scelte di investimento da un professionista esperto, in grado di trovare le opportunità migliori che offre il mercato attuale.