Perché non puoi fare a meno dell'azionario

IN BREVE

- Dopo anni di rendimenti a zero, torna il fascino dei Titoli di Stato, complice una visione parzialmente distorta dell'andamento dei mercati

- La percezione diffusa tra i risparmiatori non riflette i risultati reali delle Borse, che anche negli ultimi mesi hanno ben performato

- Guerra e tensioni geopolitiche, crisi energetica, inflazione ed eventi negativi hanno vasta eco sui media, così come i cali di Borsa, a differenza dei rimbalzi dei mercati e dei recuperi

- E' comunque al lungo periodo che bisogna guardare, dove l’azionario tende ad offrire rendimenti superiori

- L'obbligazionario in giusta proporzione può offrire un flusso cedolare e fungere da stabilizzatore di portafoglio

- Esistono trend strutturali di crescita che è possibile cavalcare

Dopo anni di rendimenti a zero, o addirittura sotto zero, il rialzo dei tassi sta riportando interesse verso i Titoli di Stato. E’ una dinamica comprensibile, non c’è niente di male ad essere attratti da questi tassi che quasi non ci ricordavamo più. Ma forse è proprio l’effetto di questo ritorno alla normalità che distorce -e non poco- le valutazioni di molti risparmiatori.

A ciò si somma una percezione non sempre realistica dell'andamento delle Borse.

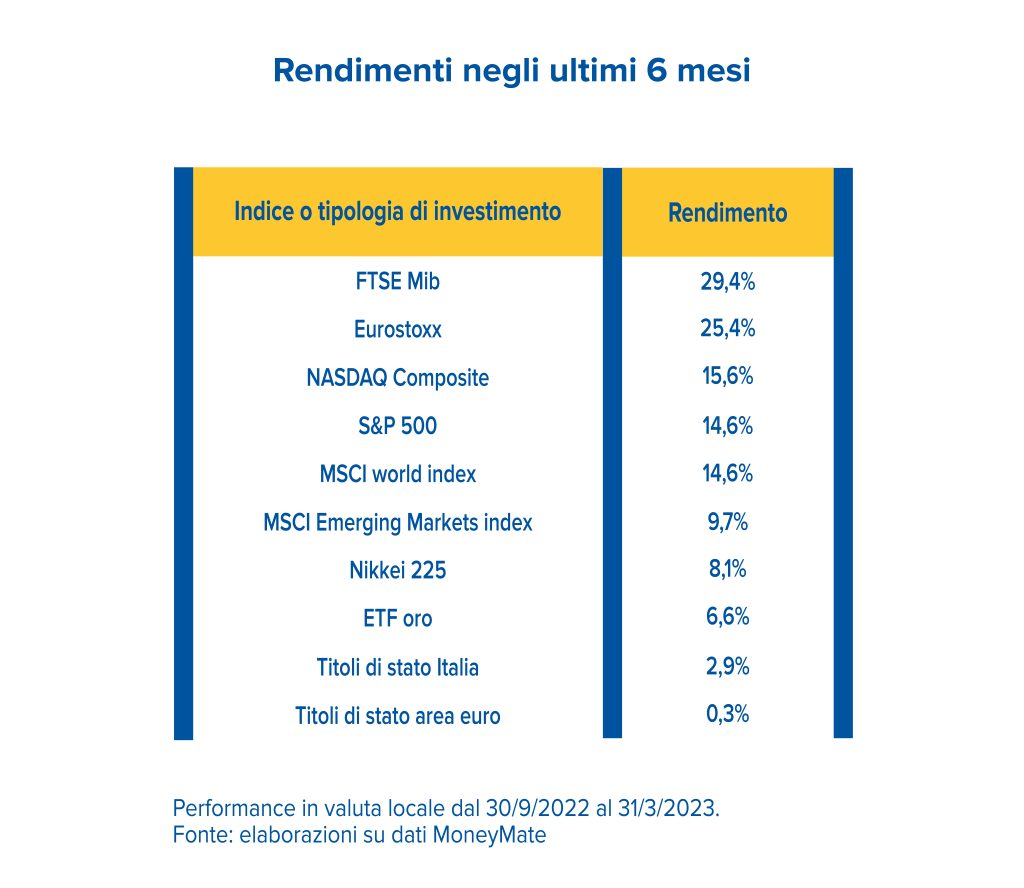

Per esempio, la tabella qui sopra ci mostra che, dati alla mano, i mercati hanno offerto buoni rendimenti negli ultimi mesi nonostante le tante notizie negative susseguitesi.

Facendosi prendere dalla frenesia del momento e dal clima emotivo, è chiaro il rischio di sviluppare una visione miope che possa portare a confondere i ruoli, invece molto chiari, giocati da azioni e obbligazioni.

Un’analisi attenta, infatti, suggerisce che è meglio non concentrarsi esclusivamente sul reddito fisso e ricordarsi dell’azionario e dei suoi pregi, soprattutto nel medio-lungo periodo. Ben venga infatti una porzione di portafoglio dedicata alla produzione di un flusso cedolare, ma è l'azionario a preservare ed accrescere il valore sul medio-lungo termine.

Prendere decisioni basate sui numeri

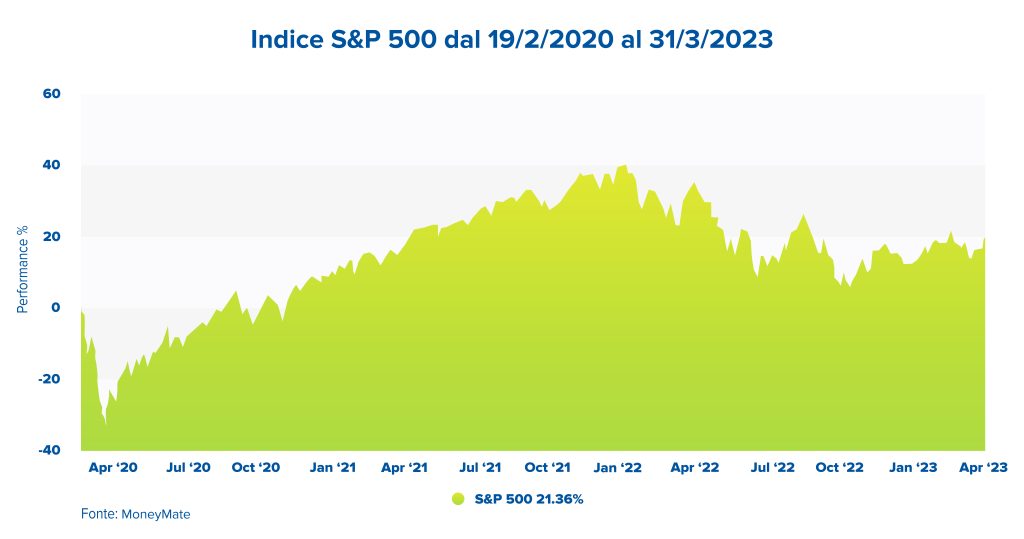

Nonostante i numeri, chiarissimi, a volte persiste il timore relativo agli andamenti delle borse. Il clamore con cui spesso vengono comunicate dai media le correzioni dei mercati ha sicuramente il suo peso nella percezione comune. Raramente, infatti, vengono comunicate con la medesima enfasi le fasi di recupero. Lo si è visto per esempio nel 2020, in occasione della diffusione della pandemia da Covid-19. L’indice S&P 500 di Wall Street, il più rappresentativo delle tendenze delle borse a livello mondiale, dai 3.386 punti del 19 febbraio 2020 – massimo prima della pandemia – ai 2.237 punti del 23 marzo 2020 – minimo di quella correzione – ha lasciato sul terreno un terzo circa del suo valore. E questo certamente ebbe grande risonanza. Il 21 agosto 2020 aveva già recuperato quota 3.397 punti, ovvero il valore pre-Covid e oggi (31/3/2023), a distanza di tre anni, si attesta a quota 4.109 punti, cioè il 21% in più rispetto al massimo pre-Covid.

Un rimbalzo tanto rapido quanto significativo, un recupero a cui è seguita un'ulteriore crescita di valore, che però nella percezione comune non è affatto lampante quanto i numeri indicano.

E' solo uno dei tanti esempi di come il clamore delle notizie negative non venga poi compensato dall'analisi oggettiva dei fatti. E questo distorce, ahimè, il quadro decisionale di molti risparmiatori.

Come sono andati i mercati dall'inizio della guerra ad oggi?

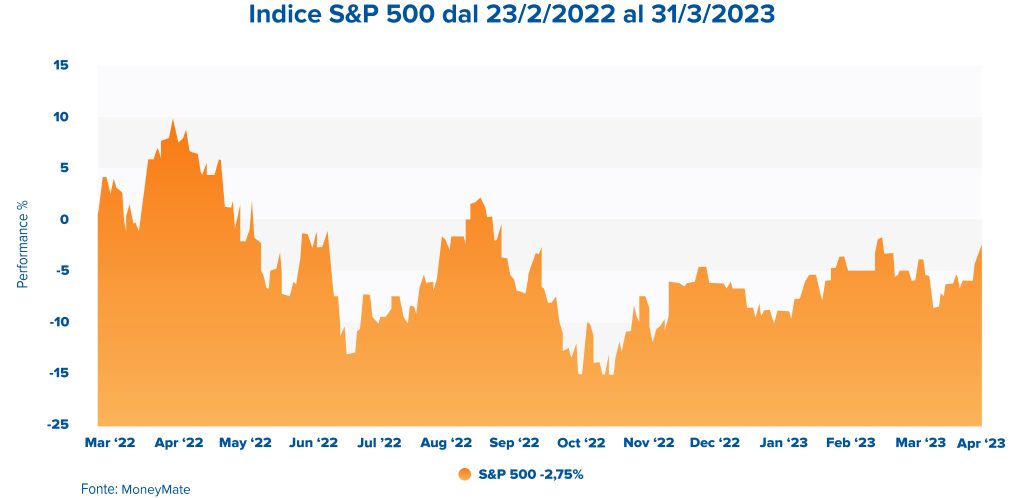

Stessa dinamica dopo lo scoppio della guerra in Ucraina. Il 23 febbraio 2022, vigilia dell’invasione dell’Ucraina da parte della Russia, l’S&P 500 era a 4.225 punti mentre il 14 ottobre scorso – minimo di quella correzione – era a 3.583 punti (-15,2%) e oggi è a 4.109 punti cioè a meno di tre punti percentuali dal livello pre-invasione. In molti, con lo scoppio della guerra, con l’inflazione galoppante e con i tassi di interesse in brusco rialzo, temevano una pesante correzione dei listini e una lunga fase negativa per il mercato azionario. Oggi possiamo invece constatare che nulla di tutto questo è accaduto. Anzi, chi ha mantenuto l’investimento in Borsa non ha quasi subito perdite.

La lezione dell'azionario nel lungo periodo

Ed è proprio questa la lezione che l’azionario ha saputo offrire nel lungo periodo a chi è paziente e non si scompone di fronte a fisiologiche correzioni dei mercati: generare rendimenti composti superiori sia all’investimento in Titoli di Stato che in strumenti di liquidità.

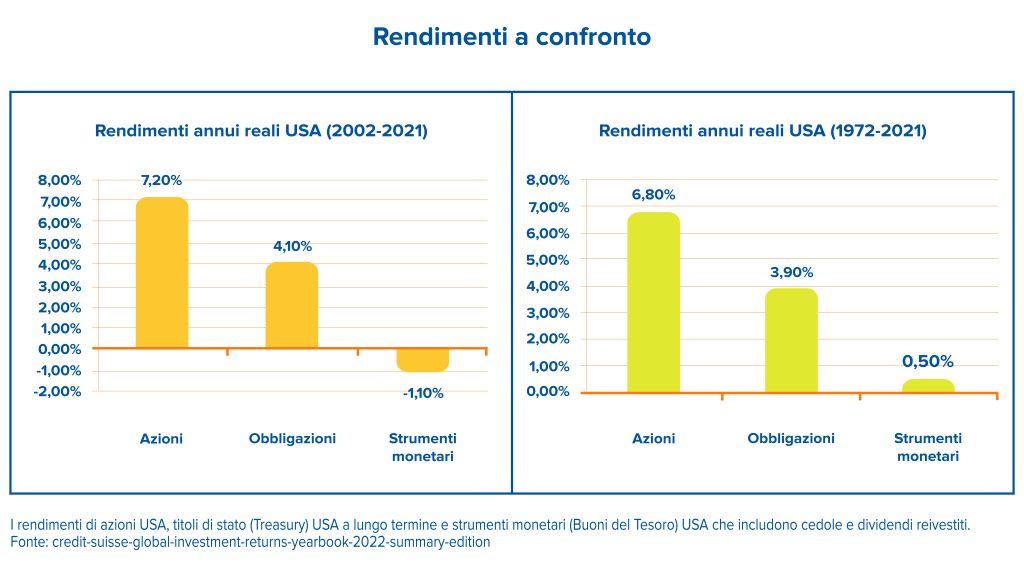

Le statistiche del mercato statunitense lo confermano. Negli ultimi 20 anni (dal 2002 al 2021), il rendimento reale annuo composto delle azioni USA si è attestato al 7,2%, contro il 4,1% del Titoli di Stato (Treasury) USA a lungo termine e il -1,1% della liquidità USA (Buoni del Tesoro). Praticamente la stessa dinamica registrata negli ultimi 50 anni (dal 1972 al 2021): a fronte di un rendimento reale annuo composto delle azioni USA del +6,80%, i Titoli di Stato USA non sono andati oltre il 3,9% e gli strumenti monetari USA non oltre lo 0,50%.

La capitalizzazione composta

Alle performance azionarie contribuiscono anche i dividendi che, soprattutto nell’ambito del mercato europeo e, più in particolare, di quello italiano, hanno una certa consistenza. Tuttavia, il grosso del rendimento azionario è frutto della capitalizzazione composta, ovvero della capacità storica delle azioni di rivalutarsi anno dopo anno incorporando sia gli utili aziendali non liquidati agli investitori, sia la creazione di valore di impresa.

Guardare alle dinamiche strutturali

Ragionando quindi sul medio-lungo termine, è importante identificare -anche grazie all’aiuto di un consulente finanziario – gli ambiti in cui con più probabilità si assisterà ad una crescita degli investimenti e di valore nei prossimi anni.

Proprio per la loro portata strutturale, spesso vengono chiamati megatrend: indirizzi macro che hanno la capacità di trasformare in maniera irreversibile la società, l’ambiente e il nostro modo di vivere. Agiscono su orizzonti temporali molto lunghi e tendono a incrementare il valore degli investimenti nel tempo. Si tratta, per fare alcuni esempi, della silver economy, dell’automazione, della cybersecurity, dell’intelligenza artificiale, del cloud computing, delle smart city, della digitalizzazione. Come anche tutti i temi legati alla sostenibilità, che rispondono alla classificazione di ESG, e investono in ambiti legati alla transizione energetica, il cambiamento climatico, la mobilità sostenibile e l’uguaglianza sociale.