Lotta all’inflazione e contenimento degli spread: la BCE alla prova più dura

Nelle ultime tre crisi l’assenza di inflazione ha consentito di immettere liquidità senza limiti, ora va combattuta ma il rischio è danneggiare la crescita. Lo spettro della stagflazione impone misure urgenti ma estremamente bilanciate, con gli spread dei paesi periferici che non devono schizzare fuori controllo. Intanto, lato investitori, il BTP al 4% può essere un’opportunità, ma serve cautela

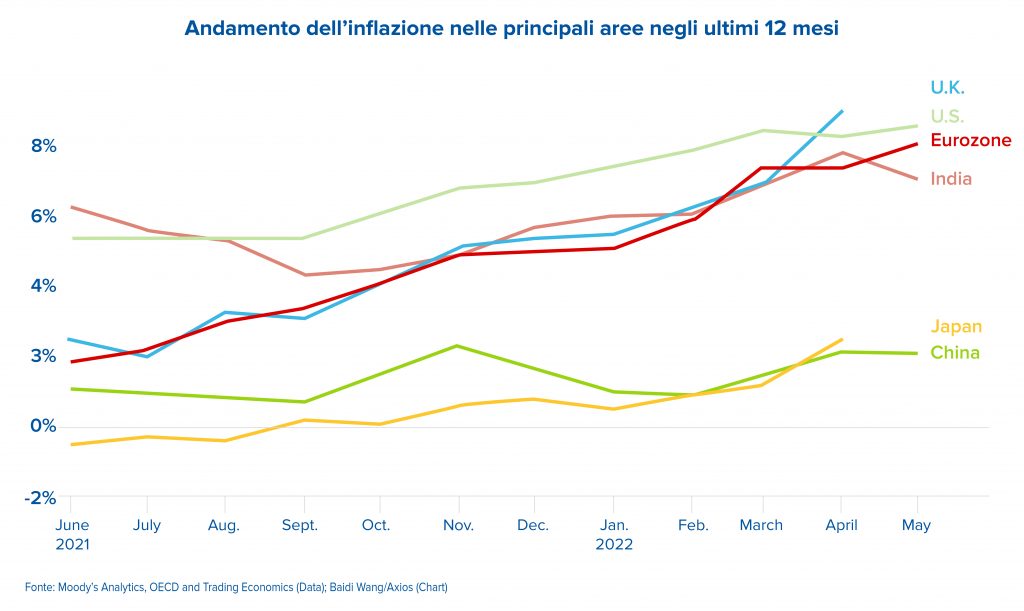

L’inflazione continua a correre in USA e Europa, le banche centrali rincorrono con politiche sempre più aggressive, a cominciare dalla Fed americana che è passata dai rialzi di 50 punti base ai 75 mentre la Bce è costretta a rassicurare i mercati che cercherà di non farsi scappare di mano lo spread dei BTP e dei titoli di Stato degli altri paesi periferici. Intanto non si vede la luce in fondo al tunnel della guerra in Ucraina, mentre dalla Russia arriva nuova benzina sul falò del caro energia con i tagli alle forniture di gas all’Italia e all’Europa. Ai tempi della grande crisi finanziaria di 12 anni fa, di quella del debito sovrano in euro di 8 anni fa e della recessione innescata dalla pandemia poco più di due anni fa, la politica monetaria ha dato la risposta giusta, in modo rapido e efficace, inondando mercati e economie di liquidità, salvando le grandi banche e le istituzioni finanziarie dal collasso, e mettendo in tasca a famiglie, consumatori e imprese i soldi necessari per superare lo shock.

Il dilemma tra crescita e inflazione

Questa volta le cose sono più complicate perché è tornato sulla scena dopo decenni di assenza il fantasma dell’alta inflazione, non si sa quanto duratura ma sicuramente vischiosa, accelerata dalla guerra in Ucraina e dai lockdown cinesi che strozzano le catene di fornitura globali. In occasione delle tre crisi precedenti, banche centrali e autorità potevano contare su uno scenario globale deflazionistico, che consentiva il ricorso praticamente senza limiti alla leva monetaria. Ora sono di fronte a un dilemma molto difficile. Il contrasto all’inflazione è la priorità se non si vogliono rischiare esiti stagflazionistici di 50 anni fa. Ma quanto si possono spingere con i rialzi dei tassi senza mettere a rischio la crescita e rischiare di mandare in recessione l’economia globale?

La Fed tira diritto, la Bce deve stare attenta

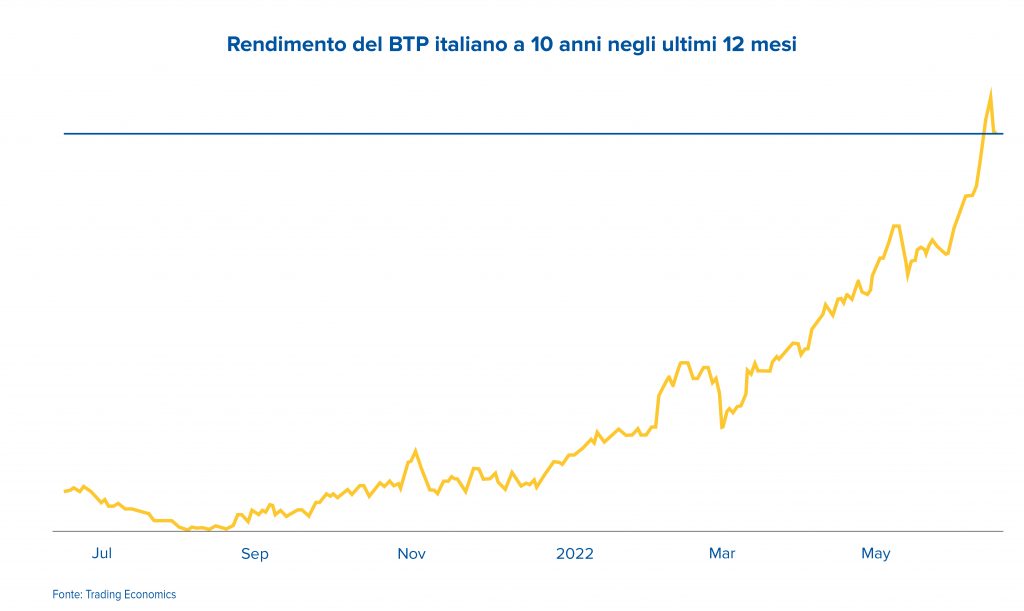

A questo dilemma la Fed americana risponde tirando diritto, facendo affidamento su un’economia ancora in salute e sostanzialmente impermeabile alla crisi ucraina. I mercati però non la seguono, i rendimenti dei titoli del Tesoro USA continuano a puntare al rialzo e Wall Street ‘flirta’ con il territorio dell’Orso, nel quale il Nasdaq è già entrato abbondantemente. La Bce invece deve stare attenta a non resuscitare il fantasma della crisi del debito sovrano e tenere a bada gli spread, a cominciare dalla differenza di rendimento tra il Bund tedesco e il BTP italiano, che ha superato abbondantemente i 200 punti mentre lo stesso BTP ormai rende il 4%. Sempre in Europa, a fare le spese di questa situazione sono soprattutto i titoli bancari e industriali.

Btp al 4% può essere appetibile

E’ uno scenario fitto di rischi ma anche con opportunità per l’investitore. Un BTP che rende il 4% può essere appetibile in tempi di mercati azionari in preda all’emotività che danno poche certezze sul breve termine. Ma è un’attrattiva legata alla capacità della Bce e della sua presidente Lagarde di tenere a bada lo spread e riuscire a non far precipitare l’Eurozona in un’altra crisi del debito come quella sventata 10 anni fa da Mario Draghi con il suo famoso “whatever it takes”. E anche una Borsa di Milano che viaggia sul filo del 22.000 punti potrebbe essere appetibile, anche qui se la recessione che sembra in arrivo in Europa sia breve e non troppo profonda e che la campagna elettorale già partita per le politiche del prossimo anno non si surriscaldi al punto di causare una fuga dagli asset italiani.

Navigazione difficile, non cedere all’emotività

Nella colonna delle cose positive, o almeno non negative, ci sono bilanci aziendali solidi in USA e in Europa, tassi di default societari ancora molto contenuti rispetto agli standard storici, che non indicano un’ondata di nuovi crediti inesigibili, in gergo NPL, in arrivo. La fiducia di consumatori e imprese è invece depressa, soprattutto per il timore che banche centrali e autorità politiche non siano in grado di garantire il difficile equilibrio tra lotta all’inflazione e protezione di crescita economica, redditi e occupazione. Nei prossimi mesi si profila per investitori e mercati una navigazione ancora difficile, che può essere affrontata solo non cedendo all’emotività e affidandosi all’esperienza e alla professionalità di consulenti collaudati.