L’inflazione non sarà transitoria. Ecco come comportarsi

Secondo la Banca d’Italia, sui conti correnti italiani sono depositati 1.854 miliardi di euro. Che con un tasso d’inflazione pari al 5% annuo, rischiano di generare una perdita di quasi 100 miliardi l’anno.

Tra benzina, gas, pasta, pane e caffè ci siamo accorti eccome dell’impennata inflazionistica che sta travolgendo i mercati globali. E la notizia peggiore è che l’aumento dei prezzi non sarà così transitorio come ci si aspettava qualche mese fa. Cosa possiamo fare per mettere al riparo i nostri risparmi dalla mano invisibile rappresentata dalla perdita di potere d’acquisto? Una risposta c’è, ed è legata sicuramente agli investimenti

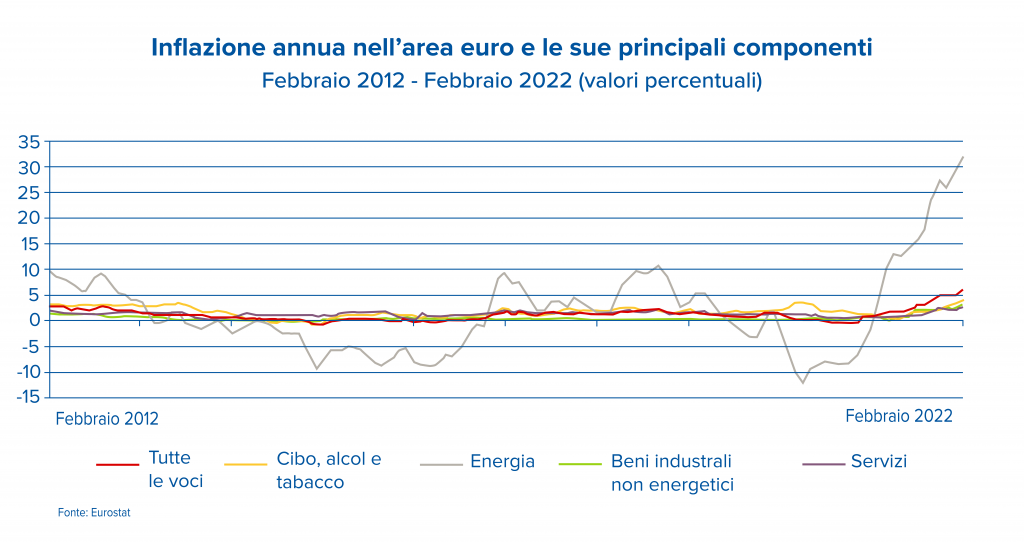

Un anno fa, ancora ci si cullava con l’idea che il rialzo del tasso di variazione annua del livello dei prezzi potesse essere temporaneo, transitorio. Ora praticamente nessuno abbraccia più questa idea. Anche perché a peggiorare i colli di bottiglia degli approvvigionamenti formatisi già dopo il primo anno di Covid è intanto intervenuto lo scenario geopolitico internazionale, con la guerra russa in Ucraina.

Risultato: a febbraio l’indice nazionale dei prezzi al consumo in Italia ha subito un’ulteriore accelerazione, con un +5,7% su base annua, ai massimi degli ultimi 10 anni: questo è quanto ha riferito l’Istat nelle sue stime preliminari. I rialzi più eclatanti sono stati quelli dei beni che contengono “ingredienti” provenienti dalle aree interessate dal conflitto (Ucraina) e dalle conseguenti sanzioni occidentali (Russia): e quindi benzina e gasolio, pasta e pane (Russia e Ucraina, insieme, forniscono al mondo il 29% delle esportazioni mondiali di grano tenero per la panificazione [1]), ma anche, naturalmente, bollette elettriche e del gas. E pensate: negli ultimi 12 mesi il caffè è aumentato del 108%.

Ma se questo è l’effetto sulla nostra dispensa, vi chiedete mai quale potrebbe essere l’effetto sui vostri conti correnti?

L’effetto inflazione sui nostri conti correnti

Il conto corrente è uno strumento sacrosanto. Ma nella gestione del proprio flusso di reddito (stipendio, pensione, altro) e, soprattutto, dei propri risparmi va affiancato con altri strumenti. È la stessa inflazione a fornirci la prova di questa necessità. Ma possiamo quantificarne l’impatto reale sui nostri soldi?

Certo che sì. Supponendo un tasso annuo di perdita di valore del denaro (questa, di fatto, è l’inflazione) pari al 5% (come quella di questi mesi), abbiamo che chi tiene sul proprio conto corrente risparmi per 7.500 euro, il prossimo anno ne avrà idealmente persi 375. Equivalente, appunto, al 5%.

In termini di reale potere d’acquisto, quei 7.500 euro avranno infatti perso la capacità di convertirsi in beni e servizi per un 5% del totale. E se questo è quel che può accadere in un anno, immaginate cosa potrebbe succedere in cinque o dieci: nei casi più estremi, si rischia l’azzeramento del valore. Per mantenere lo stesso potere d’acquisto, bisognerebbe compensare quel 5% di valore in meno. Ma come?

La chiave è nella differenza tra valore reale e nominale

Secondo la Banca d’Italia, sui conti correnti italiani sono depositati 1.854 miliardi di euro. Che con un tasso d’inflazione pari al 5% annuo, rischiano di generare una perdita di quasi 100 miliardi l’anno. Prima abbiamo parlato di apparenza: ebbene, la chiave di quello che all’apparenza può sembrare un controsenso sta nella differenza tra valore nominale e valore reale.

Tornando ai nostri 7.500 euro, noi avremo che:

• sui nostri estratti conto continueremo a leggere 7.500 euro (valore nominale);

• con quei soldi potremo comprare meno cose e/o di minor qualità (valore reale).

Facciamo un esempio molto concreto. Nel 2010 il prezzo medio di un’utilitaria era di 12.000 euro. Fino al 2020, l’inflazione è rimasta intorno al livello del 2% annuo. E già così, anno dopo anno, il prezzo dell’automobile è salito, arrivando al 2020 a quasi 15.000 euro. Comprando dieci anni dopo, ci occorre più denaro. Cosa fare, quindi?

Meglio non tenere i soldi fermi. La soluzione è investire

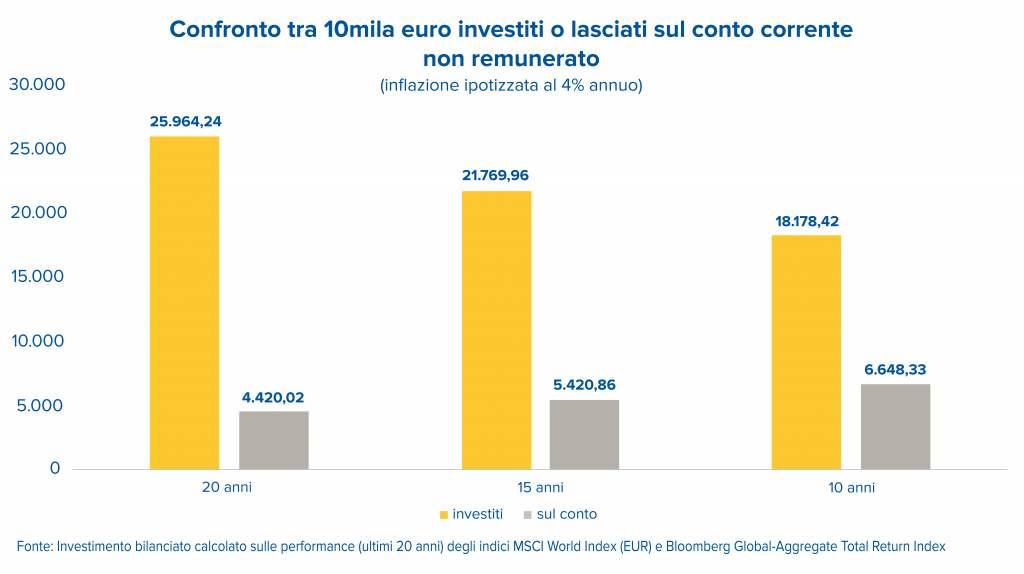

La scelta migliore è redistribuire il risparmio mantenendo magari un 15-20% sotto forma liquida e investendo il resto. Questo, per esempio, è quanto emerge dal confronto tra un portafoglio bilanciato calcolato sui rendimenti degli indici MSCI World e Bloomberg Global-Aggregate Total Return contro un non investimento eroso da un’inflazione ipotizzata al 4%. Ecco, quindi, cosa accade a 10.000 euro lasciandoli sul conto corrente (e ipotizzando un tasso di inflazione che rimanga sulla media di quella attuale).

Ma come si comportano le maggiori asset class in periodi come questi? Cos’è meglio scegliere? Tutto dipende, naturalmente, dal tipo di risparmiatore che si è e dalle esigenze che si hanno. I numeri, però, parlano chiaro: nell’ambito di un portafoglio adeguatamente diversificato, l’azionario deve trovare il suo spazio. Perché, fra tutte le asset class, è quella che può portare più rendimento.

Ma davvero nei periodi di inflazione elevata è meglio puntare di più sulle azioni?

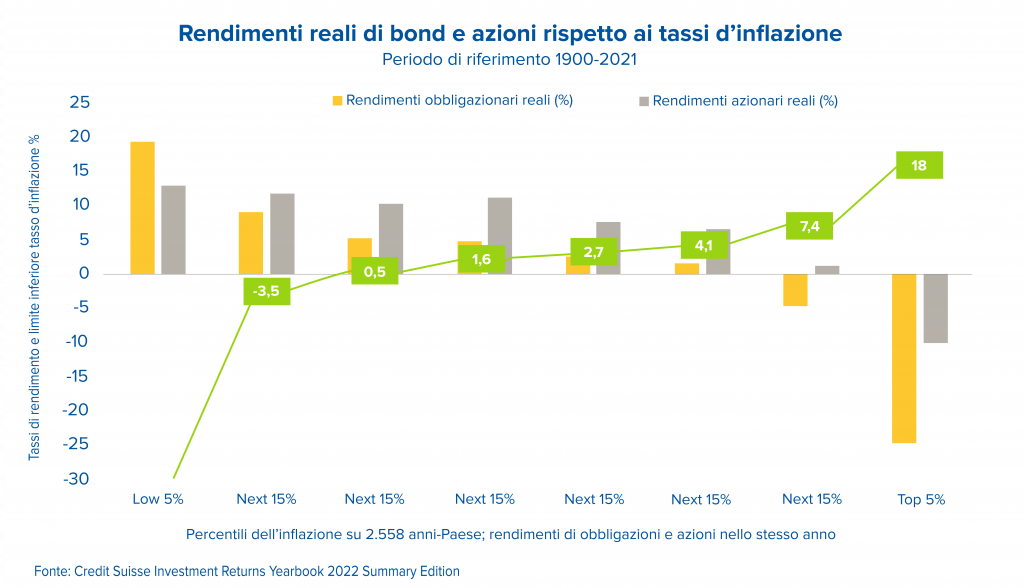

Si sostiene spesso che le azioni siano una copertura contro l’inflazione: ma quanto è vero ciò? Nel nuovo Yearbook 2022 sui rendimenti degli investimenti globali, gli esperti di Credit Suisse mettono a confronto i rendimenti azionari e obbligazionari con l’inflazione per l’intera gamma dei 21 Paesi per i quali si ha la storia completa degli ultimi 122 anni, dal 1900 al 2021. Viene fuori come, anche se condizionate dall’elevata inflazione, le azioni abbiano tenuto meglio botta rispetto alle obbligazioni. E quando l’inflazione è stata bassa? In quel caso i rendimenti azionari reali medi realizzati sono stati alti, comunque superiori a quelli dei titoli di Stato.

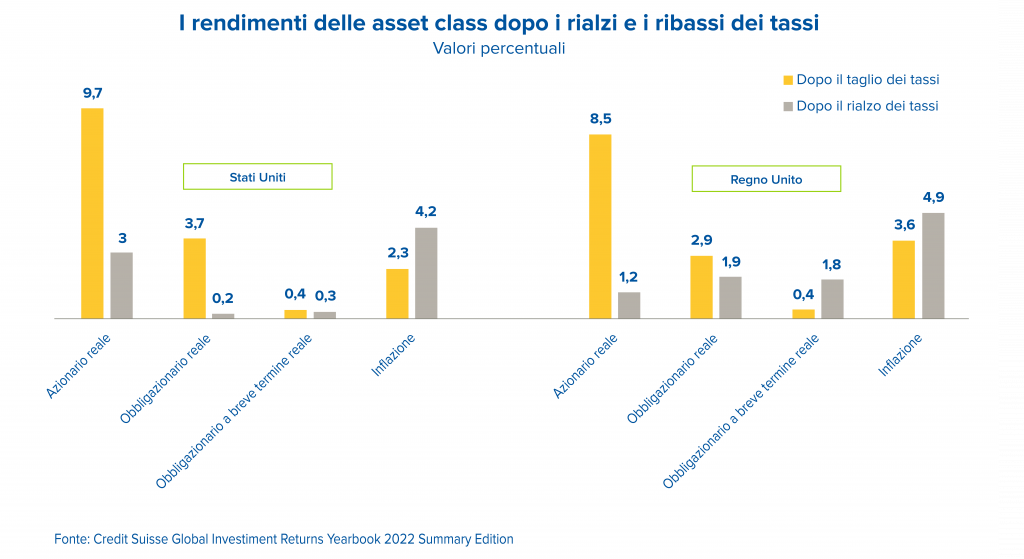

Ora, però, c’è tutto il tema del rialzo dei tassi: Bank of England e Federal Reserve hanno già cominciato. Guardando alla Gran Bretagna e agli States, sia lato azioni che lato obbligazioni, ecco quali differenze emergono tra i rendimenti durante i ribassi e i rialzi dei tassi.

Affidarsi sempre alle mani giuste

In questo periodo più che mai bisogna affidarsi agli esperti. Per combattere l’impennata dei prezzi e quindi compensarla le scelte sono tante, ma sostanzialmente ruotano tutte intorno all’investimento dei propri risparmi. Che sia in commodity, azioni o obbligazioni è la rivalutazione il segreto per contrastare l’inflazione. Senza però strafare: l’importante è affidarsi a mani esperte che sapranno costruire una strategia d’azione in linea con i propri bisogni e possibilità.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.

[1] www.coldiretti.it/economia/ucraina-se-perde-alla-russia-il-29-del-grano-mondiale