Dalle esigenze di vita agli obiettivi finanziari: il portafoglio come uno specchio

Prima di sottoscrivere un investimento, la domanda fondamentale da porsi è quale obiettivo di vita vogliamo raggiungere. La nostra vita è un percorso e cambiamo durante il tragitto: le nostre esigenze cambiano con noi. La costruzione del nostro portafoglio di investimenti e la sua regolare ottimizzazione non possono non tenere conto dell'evoluzione delle nostre necessità. Questo è il compito della consulenza finanziaria, aiutarci a realizzare i nostri desideri attraverso il giusto mix di competenza ed empatia, finanza comportamentale e gestione delle emozioni.

Propensione al rischio, rendimenti attesi, indice di volatilità: sono davvero queste le domande che gli investitori devono porsi per la realizzazione di un portafoglio d’investimento ottimale? Questi fattori hanno sicuramente la loro importanza, tuttavia sarebbe meglio concentrarsi dapprima su altre questioni rilevanti, le quali possono fare la differenza nel raggiungimento o no di una pianificazione finanziaria efficace.

Raramente, ci si ricorda infatti che i prodotti finanziari non sono altro che la realizzazione dei nostri obiettivi e dei bisogni finanziari che ognuno di noi ha nel corso della vita. Ma investire è molto di più.

Investire significa progettare e dare forma ai propri sogni: acquistare un’automobile, cambiare casa, risparmiare per l’università dei figli, preoccuparsi per la vecchiaia… sono questi alcuni dei bisogni finanziari che, ognuno di noi dovrebbe perseguire attraverso gli investimenti.

Ma come si definiscono i bisogni di ognuno e come si possono realizzare al meglio attraverso la pianificazione finanziaria? La risposta ci arriva dalla finanza comportamentale, che ha rivoluzionato le classiche teorie economiche e rivalutato il ruolo dei bisogni nella costruzione di un portafoglio e nella pianificazione finanziaria.

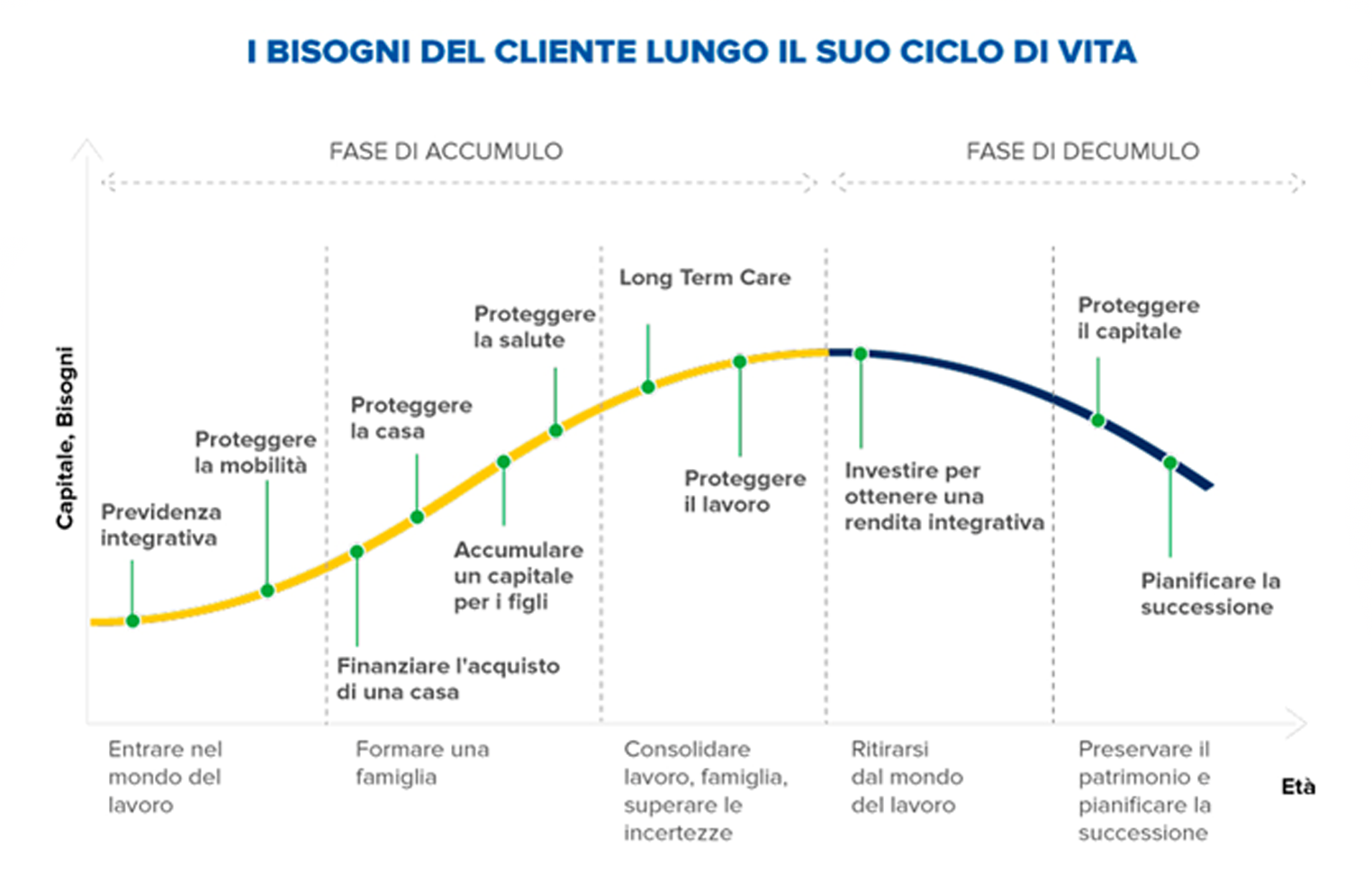

A ogni fase della vita corrisponde il suo bisogno finanziario

All’avanzare dell’età non cambia solo il nostro aspetto fisico, ma anche la nostra mente e tutto ciò che consideriamo imprescindibile e non per il nostro benessere. Da giovanissimi siamo infatti più focalizzati sui piaceri della vita, maturando però iniziamo a pensare a risparmiare per permetterci quel qualcosa che abbiamo sempre sognato e piano piano ci concentriamo sulla famiglia e sulla ricerca di una vita tranquilla senza pensieri durante la terza età.

Gli obiettivi finanziari dipendono quindi da molti fattori: età, occupazione, stile di vita, posizione sociale, caratteristiche personali… in poche parole, il nostro personale ciclo della vita, e i bisogni hanno il compito di rispecchiarlo. Ed è per questo che in ambito finanziario, solitamente si divide l’esistenza di ognuno in due fasi. La prima fase è definita “di accumulo” e rappresenta la nostra gioventù: generalmente abbiamo appena iniziato a lavorare e dobbiamo costruire mattone su mattone il nostro futuro.

A questa segue la fase della maturità e dell’invecchiamento chiamata di “decumulo” dove i nostri pensieri si concentrano più che altro sul tutelare la salute, i figli e la vita che avremo una volta andati in pensione.

Come si costruisce un portafoglio d’investimento basato sui bisogni?

Sicuramente, non prescinde da un’attenta diversificazione e scelta puntuale degli strumenti. Ma a questo aggiunge come elemento imprescindibile il raggiungimento di uno scopo ben preciso, per il quale si potranno privilegiare ogni volta criteri e strumenti diversi.

Facciamo un esempio: se puntiamo a investire per comprare casa, dovremo privilegiare strumenti con un orizzonte temporale adeguato e una rivalutazione che punti al raggiungimento di una certa somma in vista dell’acquisto e della caparra da anticipare. Se invece vogliamo integrare il reddito dovremo puntare su titoli che forniscono cedole o dividendi e così via.

In poche parole, prima di investire dobbiamo sempre chiederci “cosa vogliamo ottenere” e poi, in funzione di ciò che desideriamo, modellare gli “ingredienti di base” che ci aiutano nella costruzione del nostro portafoglio d’investimento. A questo basta aggiungere le particolarità di ogni bisogno, e il gioco è fatto: abbiamo costruito un investimento o una forma di tutela che farà in modo di lavorare al nostro posto per ottenere ciò che vogliamo.

Un grado di personalizzazione che incontra concretamente i nostri desideri

Usare la stessa struttura di asset allocation sia per la pensione che per acquistare casa o pianificare i risparmi per gli studi universitari futuri dei figli quindi non è sicuramente la scelta ottimale. Grazie alla piramide dei bisogni riusciamo a personalizzare la nostra strategia d’investimento ed evitare brutte sorprese. Perché? Perché la pianificazione finanziaria basata sui bisogni è per definizione un processo olistico, che pone al primo posto gli interessi e i valori della persona e si pone come obiettivo primario di incrementare il livello di soddisfazione della vita e il benessere finanziario. Ed è questa la principale differenza con la tradizionale pianificazione finanziaria, in quanto il focus primario non è solamente sui numeri, ma anche su chi siamo e su che cosa desideriamo concretamente per noi e per i nostri cari.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.