La ricerca: l’educazione finanziaria paga e il segreto è investire per obiettivi

IN BREVE

- Un’infarinatura anche minima in tema di finanza può fare davvero bene al tuo portafoglio: si parla di migliaia di euro di rendimento in più ogni anno.

- Investire in modo consapevole non è qualcosa in cui ci si improvvisa: servono metodo e costanza. Una buona strategia è quella del goal investing.

- Affidandoti a un consulente finanziario ti metti nelle mani di qualcuno che ha ottime competenze in tema di investimenti e che allo stesso tempo può aiutarti a imparare.

“Esiste un solo bene, la conoscenza, ed un solo male, l'ignoranza”, diceva Socrate. Lui di certo non pensava agli investimenti, ma il suo discorso in realtà si applica molto bene anche al mondo della finanza e del risparmio. Non sono solo parole. Dati alla mano, un recente studio condotto da Allianz mostra che una buona educazione finanziaria può concretamente migliorare il rendimento dei tuoi investimenti.

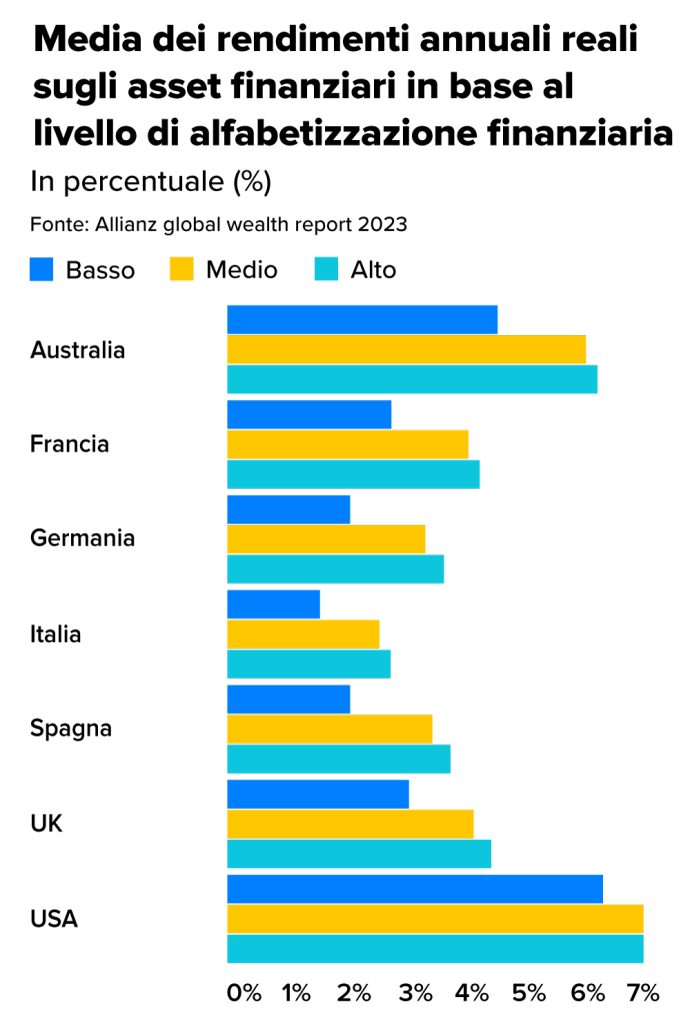

L’indagine è stata condotta a giugno 2023 su un campione di 7.095 persone di tutte le età in sette Paesi: Italia, Spagna, Germania, Francia, Regno Unito, Australia e Usa. Gli intervistati sono stati sottoposti a un questionario sulle loro competenze finanziarie di base - come funziona il tasso di interesse semplice e composto, cos’è l’inflazione, come agisce la diversificazione e così via – e suddivisi in tre gruppi corrispondenti a diversi livelli di educazione finanziaria. Parallelamente, agli intervistati è stato chiesto di indicare la loro propensione a investire in diverse asset class nell’attuale scenario di mercato.

In base alle risposte ottenute, gli analisti hanno costruito dei portafogli ideali per ciascun gruppo (educazione finanziaria bassa, media, elevata). Infine, tenendo conto anche del contesto nazionale in cui i vari investitori erano inseriti – normative e preferenze variano infatti da una nazione all'altra – è stato calcolato il rendimento reale annuo medio dei tre portafogli-tipo (alta, media o bassa di educazione finanziaria) per ogni Paese. Per farlo, è stata presa a riferimento la performance dei mercati azionari e obbligazionari degli ultimi 20 anni.

Il rendimento cresce con l’aumentare delle conoscenze finanziarie

Una considerazione che vale per tutti i Paesi considerati e per un lasso di tempo – gli ultimi 20 anni appunto – in cui sia l’azionario sia l’obbligazionario hanno attraversato diversi momenti di profonda crisi.

Non solo. Gli intervistati con un livello di educazione finanziaria basso tendevano più spesso a indicare il contante come un investimento. Inoltre, la quota di “indecisi” (il 38% sul totale dei partecipanti), ovvero coloro che tipicamente finiscono per lasciare i risparmi parcheggiati su un conto corrente, si collocavano per la maggior parte nel gruppo di chi ha una bassa educazione finanziaria (15%, contro il 7% di chi ha buone competenze in ambito finanziario). Insomma, nel portafoglio degli investitori meno avvezzi alla finanza c’è un significativo eccesso di contante (in confronto ai partecipanti con un’educazione finanziaria media, la quota di cash è più alta del 67%) e una carenza di strumenti azionari e fondi di investimento.

Ma proviamo ad analizzare più da vicino queste differenze di rendimento, per cercare di quantificare l’impatto dell’educazione finanziaria sulle tasche dell’investitore.

Considerando come base il patrimonio medio di una famiglia composta da due persone nei rispettivi Paesi, i dati in tabella mostrano la differenza di rendimento rispetto al portafoglio relativo al profilo “bassa educazione finanziaria”.

In Italia una elevata educazione finanziaria può “fruttare” mediamente 2.300 euro

2.300 euro in più nell’arco di 12 mesi, rispetto a un’educazione finanziaria scarsa. Ma anche solo con un’educazione finanziaria “media”, in un anno si possono ottenere 2,150 euro in più. E in Australia o negli Stati Uniti le differenze sono anche più significative.

Ora, appurato che almeno un’infarinatura di finanza conviene – anche al tuo portafoglio – questo non significa che dovresti muoverti in autonomia sui mercati. Anzi. Affidandoti a un consulente finanziario ti metti nelle mani di qualcuno che ha sicuramente delle buone competenze in materia di investimenti e che dunque può indirizzarti verso le scelte migliori per te, fornendoti allo stesso tempo le nozioni di base per poter investire in modo più consapevole e metodico.

Goal investing: servono metodo e costanza

La strategia per cercare di rimanere concentrati sul segnale, ignorando il rumore di fondo, è quella del “goal investing”, o investimento per obiettivi. Consiste nell’identificare i propri bisogni finanziari - casa da acquistare, istruzione dei figli, vacanze o pensione, solo per citarne qualcuno – e destinare a ciascuno di essi una quota (e un portafoglio d’investimento) ad hoc, anche in base agli anni che hai a disposizione per raggiungerli.

È un po’ la stessa filosofia della contabilità mentale, che si basa sull’idea che la nostra testa sia organizzata in una serie di “cassetti”, o conti mentali, ciascuno associato a un fine preciso, a cui assegniamo una determinata quota di denaro. Mettere a fuoco gli obiettivi e gli strumenti più adatti per raggiungerli è dunque un primo passo fondamentale: per farlo, è utile parlarne con un esperto in materia di investimenti e gestione patrimoniale, che conosce molto bene i numeri ma anche – e soprattutto – le persone.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.