La FED alza i tassi ma non vuole esagerare. Consumi e occupazione: come stanno gli USA?

Nella riunione del 3 e 4 maggio, il FOMC ha alzato i tassi di interesse di 50 punti base, portandoli allo 0,75%-1%, e annunciato l’avvio del Quantitative Tightening a giugno. Due mosse attese per il contrasto della fiammata inflazionistica in corso. Powell però ha escluso giri di vite più aggressivi alle prossime riunioni. E i mercati hanno festeggiato. Tra mercato del lavoro dinamico, consumi e fondamentali solidi, l’economia statunitense sembra avere tutti i numeri per reggere il colpo della stretta Fed. Che non è l’unica banca centrale a muoversi: a Londra, la BoE ha portato il tasso di riferimento bancario all’1%. E se “flessibilità” sembra destinata a restare la parola d’ordine dei banchieri centrali, buon senso, diversificazione e sguardo rivolto al medio-lungo periodo dovranno essere quelle degli investitori.

La Fed alza ma, almeno per il momento, non vuole esagerare. A valle della riunione del FOMC del 3 e 4 maggio, ha annunciato un incremento dei tassi d’interesse di 50 punti base, allo 0,75%-1%. È il primo ritocco al rialzo di questa portata dal 2000. Un aumento che ha rincuorato i mercati grazie allo scampato pericolo di un incremento ancor più consistente, di 75 punti base in un colpo solo, e dalla posizione del presidente Jerome Powell che, pur prospettando già ulteriori aumenti del costo del denaro, ha escluso rialzi di 75 punti base alle prossime riunioni.

Dichiarazioni meno aggressive del previsto che hanno anzi reso euforici i mercati. Basti pensare che i principali indici azionari statunitensi hanno chiuso la seduta del 4 maggio 2022 con rialzi nell’ordine del 3%: Dow Jones +2,81%, S&P500 +2,99% e Nasdaq +3,19%.

Powell ha in ogni caso assicurato che sarà fatto tutto il necessario per contrastare l’inflazione in salita.

A giugno prenderà il via la riduzione del portafoglio titoli, arrivato a 9mila miliardi di dollari: prima a una velocità di 47,5 miliardi di dollari al mese fino ad agosto, salvo poi salire a 95 miliardi. In questa nuova fase di stretta monetaria, è in buona compagnia: a Londra, la Bank of England ha infatti portato il tasso di riferimento bancario dallo 0,75% all’1%. Ma la domanda, a questo punto, è: quanto peserà – se peserà – la stretta targata Fed?

Il rialzo dei tassi e la strategia per mandare giù l’inflazione

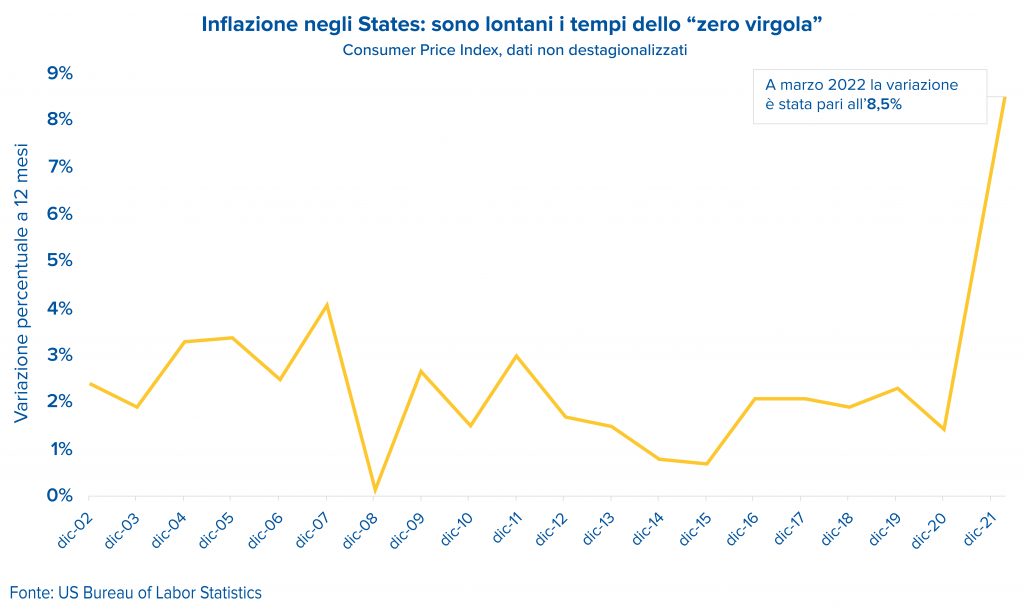

Qualcuno lo ha definito “un ritorno alle origini”, con i membri del FOMC che, dopo anni, riscoprono finalmente l’obiettivo della stabilità dei prezzi. Ma perché per tanti anni questa missione – la stabilità dei prezzi, appunto – è rimasta in secondo piano? Per colpa, spiegano gli addetti ai lavori, della cosiddetta “missing inflation”.

Subito dopo la crisi del 2007-2009, negli States (così come in Europa, del resto) l’inflazione rimase sotto l’obiettivo del 2%. Anche dopo il varo dei vari Quantitative Easing (nel 2008 negli USA e nel 2015 in Europa). Come mai, in un momento in cui il QE infondeva enormi dosi di liquidità nelle vene dell’economia? Come spiegano in un recente articolo Sergio Focardi, docente di Economia della Complessità alla Franklin University Switzerland di Lugano, e Miretta Giacometti, già titolare del corso di Economia dell’Innovazione presso l’Università di Bologna1, “poiché il QE ha in realtà compensato inizialmente la mancata disponibilità delle banche a concedere finanziamenti, non è sorprendente che non abbia creato inflazione. Inoltre, il QE si è rivolto soprattutto ai mercati finanziari e non ha raggiunto il consumatore medio”.

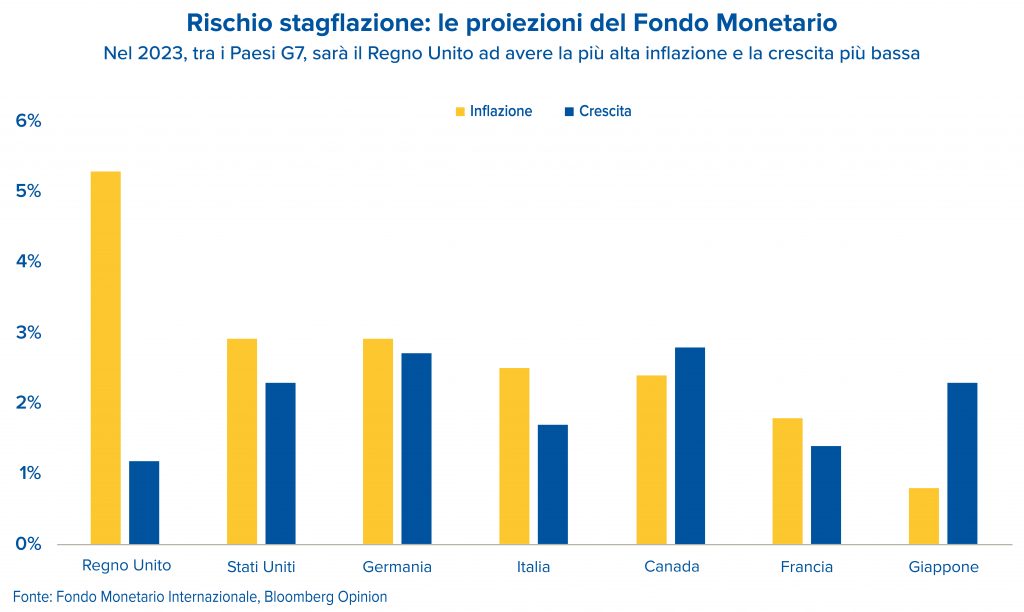

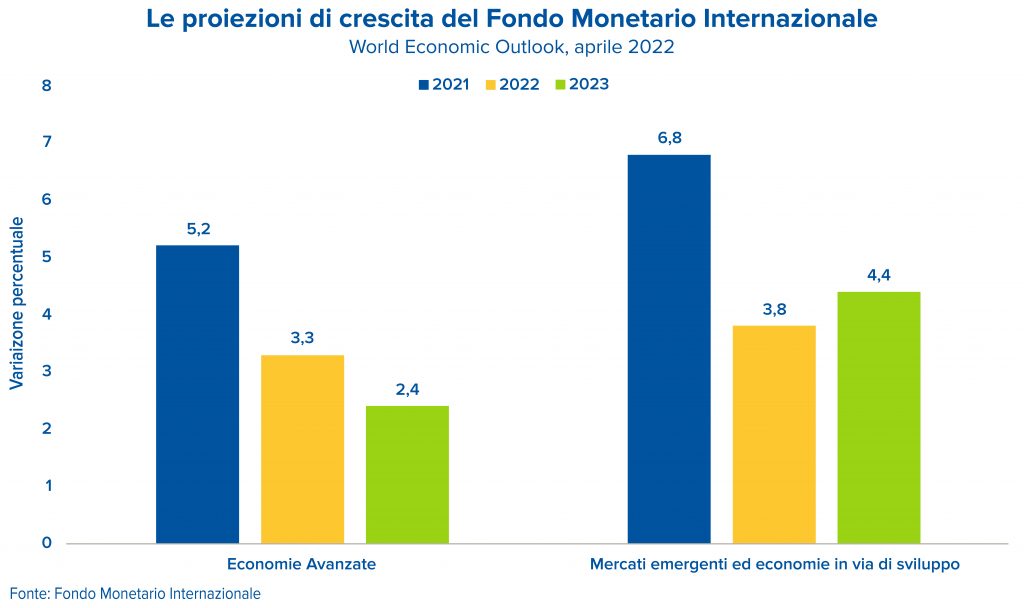

A questo punto la stagflazione è un rischio rilevante?

La situazione attuale è molto diversa. Il Covid-19 prima e la guerra russa in Ucraina poi hanno a dir poco scombussolato le catene degli approvvigionamenti di molte materie prime, e questo ha dato all’inflazione la spinta di cui noi, oggi, stiamo vedendo gli effetti dirompenti.

Alta inflazione ed economia che rallenta significa sostanzialmente “rischio stagflazione”. Una situazione nella quale su un mercato sono contemporaneamente presenti un aumento del livello generale dei prezzi di beni e servizi e un’assenza di crescita economica.

Mercato del lavoro e spesa per consumi dicono che i fondamentali USA sono forti

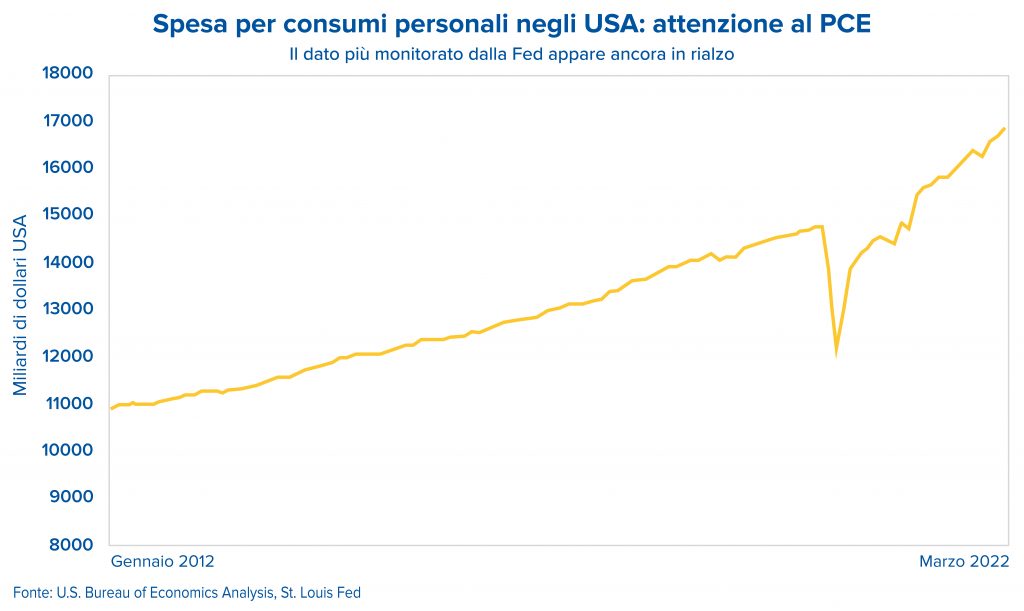

La premessa non è stata delle migliori: nel primo trimestre dell’anno, il Prodotto Interno Lordo USA ha registrato un -1,4% annualizzato. Ma è anche vero che i consumi delle famiglie negli States sono ancora robusti, tant’è che, sempre nel primo trimestre, hanno riportato un +2,7% annualizzato.

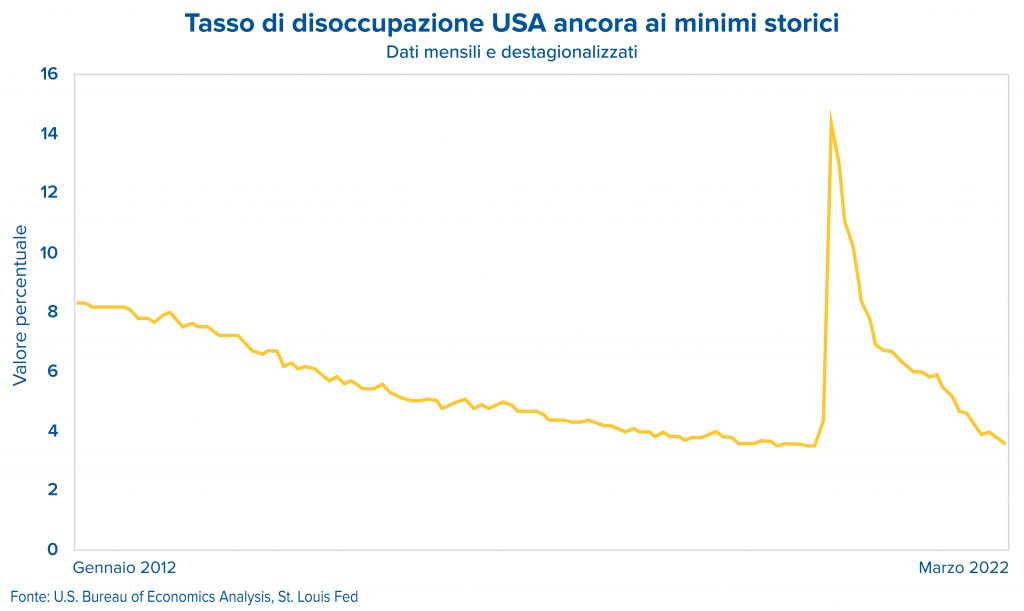

Secondo Christopher Rugaber, reporter economico per l’Associated Press2, “sulla base della forza del mercato del lavoro e della spesa dei consumatori, gli economisti prevedono un ritorno alla crescita per il resto del 2022”. Mercato del lavoro dinamico, spesa delle famiglie e profitti e investimenti delle aziende sono in effetti fattori che suggeriscono che i fondamentali dell’economia statunitense sono forti, anche di fronte alle sfide della pandemia, della guerra in Ucraina e dei piani di aumento dei tassi da parte della Fed per combattere l’inflazione. D’altra parte, il mercato del lavoro – il più importante pilastro dell’economia USA – rimane robusto, con il tasso di disoccupazione vicino ai minimi da 50 anni e i salari in costante aumento.

Nel trimestre gennaio-marzo, le imprese e i consumatori hanno rivisto al rialzo le loro spese a un tasso annuo del 3,7%, dopo la correzione dovuta all’inflazione. Molti economisti, tra cui gli analisti di JP Morgan, prevedono che i solidi fondamentali delle aziende dell’S&P 500 sosterranno le performance dell’indice. Le stime del primo trimestre “dovrebbero essere un ostacolo facile da superare per le società dell’S&P 500”, hanno scritto nella seconda metà di aprile gli strategist in una nota ripresa poi da Bloomberg e da altri media sul web.

Investire tra opportunità globali e diversificazione

Insomma, sembra proprio che gli States possano permettersi un eventuale rallentamento dell’economia. La sfida, nel percorso di normalizzazione della politica monetaria, sarà esattamente questa. In ogni caso, l’idea dei mercati è che assai difficilmente la Fed sacrificherà la crescita degli Stati Uniti. “Flessibilità” potrebbe confermarsi la parola d’ordine.

Per gli investitori, invece, vale sempre un’altra parola d’ordine. Anzi, tre: calma, buon senso e sguardo rivolto al medio-lungo periodo. Farsi prendere dall’ansia è quanto mai controproducente. In questa situazione specifica, perché le banche centrali – la Fed, ma non solo – cercheranno comunque di tenere dritta la barra dell’economia. Ma anche perché, in questo caso e in generale, le correzioni dei mercati che generalmente seguono l’avvio di una politica monetaria più restrittiva possono creare opportunità interessanti.

Per coglierle – e per non farsi prendere in contropiede dall’ansia sopra citata – non resta che diversificare: puntare dunque su una serie di strumenti finanziari diversi, collegati a diverse aree geografiche. O in un fondo che a sua volta investa in una serie di strumenti diversi e che sia quindi già di per sé ben diversificato. Aggiungendo a ciò, magari, una diversificazione di tipo temporale, con la modalità del PAC (Piano di Accumulo): entrare sui mercati in tempi diversi e limitare così i contraccolpi dei cali, beneficiando al contempo dei rimbalzi.

Tutti temi cui è bene guardare con la giusta dose di calma e buon senso, come dicevamo. Ma, cosa ancora più importante, con l’affiancamento di una consulenza finanziaria professionale.

1https://www.focusrisparmio.com/news/capricciosa-inflazione?

2https://abcnews.go.com/US/wireStory/us-economy-shrank-14-q1-consumers-spending-84367864

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.