Investire per il futuro dei figli: analizziamo due scenari concreti

La decisione di mettere al mondo dei figli ha una fortissima connotazione emotiva: è una scelta che cambia la vita, trasforma la relazione di coppia, porta con sé molte gioie. Ma pone ben presto anche tutta una serie di questioni pratiche e organizzative. Vi mostriamo, con delle simulazioni pratiche, quanto occorrerebbe versare ogni mese e per quanto tempo in modo da riuscire a far fronte a tutte le spese che la crescita di un figlio richiede

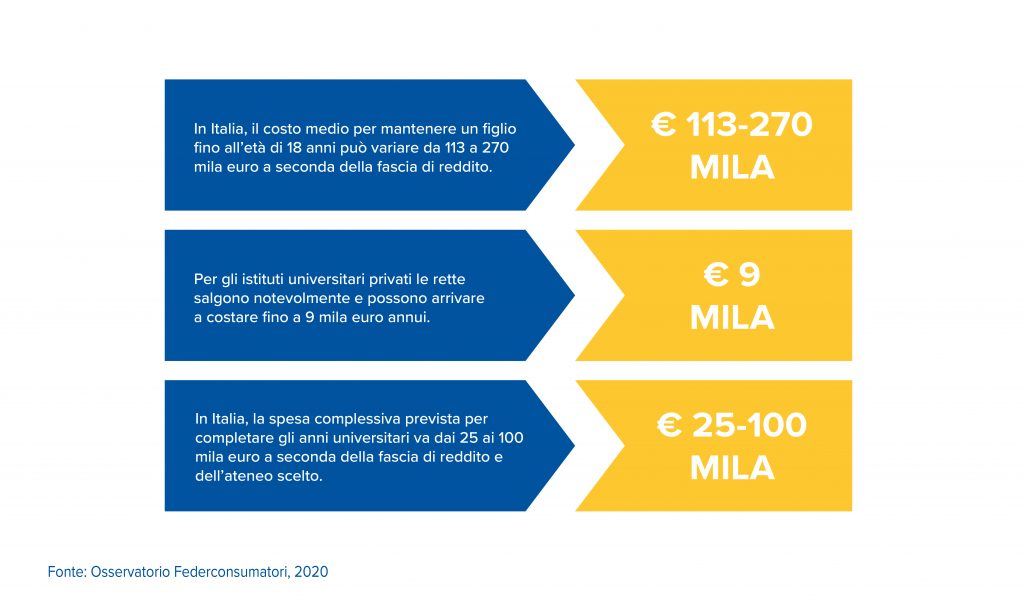

Stando a un’analisi condotta nel 2020 dall’Osservatorio Nazionale Federconsumatori, che ha preso come riferimento una famiglia di due genitori con almeno un figlio a carico, un reddito netto annuo di 34.000 euro e un mutuo/affitto su una casa da 100 metri quadri in città, per crescere un figlio da zero a 18 anni ci vogliono in media circa 175mila euro (la ricerca considera le spese legate a salute, cibo, istruzione, trasporti, abbigliamento e abitazione).

E la faccenda si complica se si pensa al momento in cui i ragazzi inizieranno a muovere i primi passi nella vita adulta, alla ricerca della propria strada. Che si tratti di un ciclo di studi in un’università privata, di un’esperienza all’estero, di un fondo per poter avviare un’attività imprenditoriale o dell’acquisto della prima casa, le spese da finanziare non mancheranno. Per poterle sostenere, a un genitore non resta che farsi trovare preparato. Iniziando il prima possibile ad accantonare un capitale da destinare ai figli, e sfruttando il tempo a proprio favore.

Ha senso accantonare e qual è la strategia più adatta per farlo?

Una domanda più che lecita, a maggior ragione vista la situazione in cui ci troviamo oggi, stretti da pandemia, inflazione e tensioni geopolitiche. Eppure, la risposta potrebbe risiedere proprio nell’investimento sui mercati finanziari, a patto che si ragioni su un orizzonte di lungo periodo: con il tempo dalla nostra parte, infatti, possiamo cominciare anche con somme piccole, andando a incrementare il nostro investimento mese dopo mese, per esempio con un PAC (Piano di Accumulo del Capitale). Questo perché, lo abbiamo ribadito spesso, storicamente i mercati tendono a crescere sul lungo periodo, nonostante tutte le crisi e le cadute che si registrano nel corso del tempo.

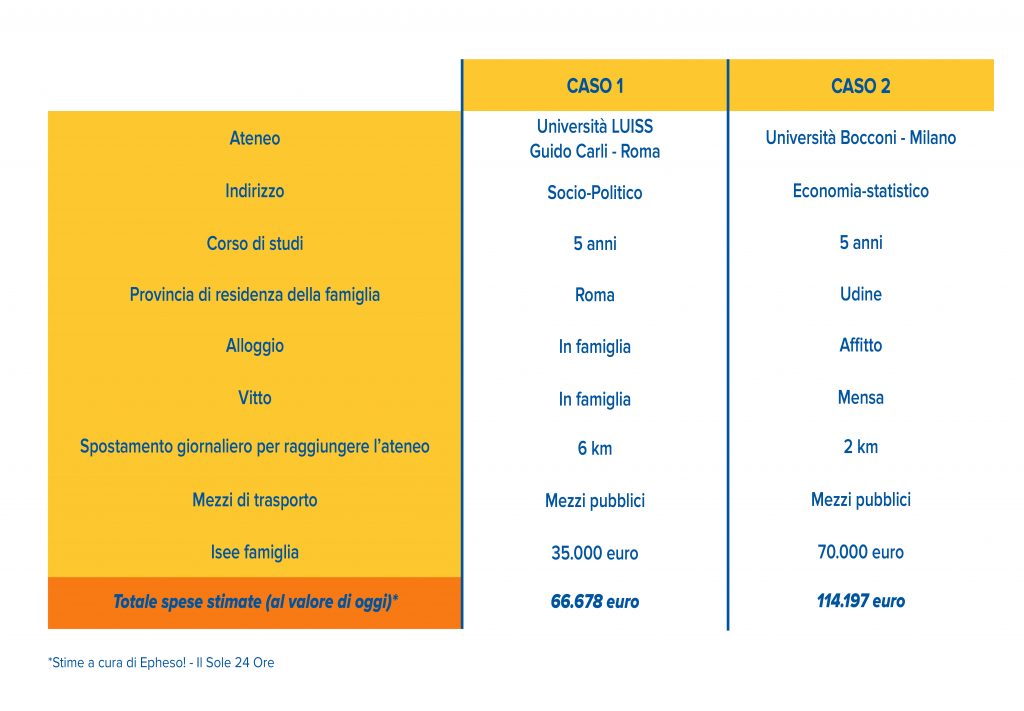

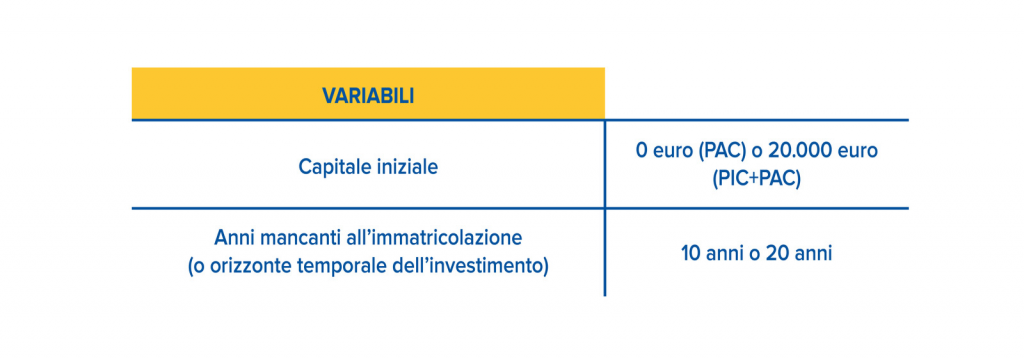

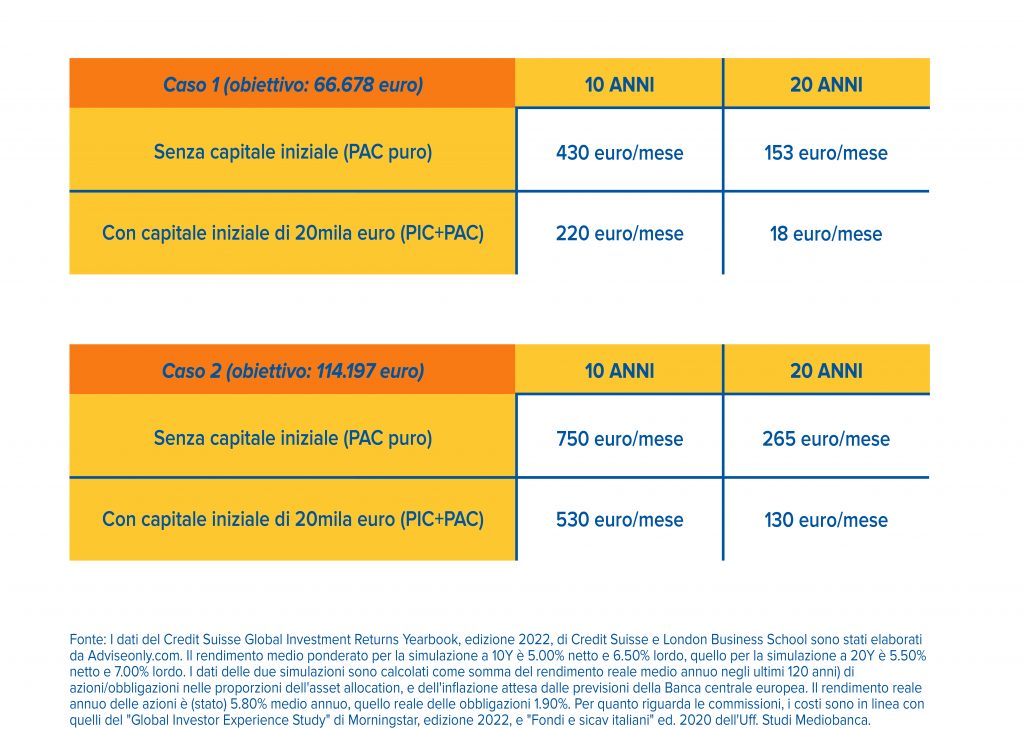

Per rendere il nostro ragionamento un po’ più concreto, abbiamo provato a ipotizzare diversi scenari, calcolando per ciascuno orizzonte temporale, obiettivo di capitale e possibile investimento necessario per raggiungere lo scopo.

Per ognuno di questi due scenari, abbiamo considerato due possibili variabili.

Veniamo ora alle simulazioni degli investimenti, messe a punto dagli analisti di AdviseOnly, che sarebbero utili a raggiungere gli obiettivi calcolati in tabella nei tempi previsti.

Cominciamo col dire che abbiamo ipotizzato un’asset allocation basata su un portafoglio piuttosto “minimalista” – azioni e bond – seguendo alcune convinzioni generali descritte in nota.

Nota metodologica:

-Sul fronte azionario, abbiamo considerato un investimento equity risk premium ad ampio spettro in termini geografici, fonte principale del premio al rischio. L’indice su cui ci siamo basati è l’MSCI World All Countries.

-Discorso più o meno analogo sull’obbligazionario, in riferimento al quale ci siamo basati su indici come il Barclays Global Aggregate, che include mercati Sviluppati, Emergenti, Governativi, Investment Grade e via dicendo.

-Non abbiamo invece incluso nella nostra analisi l’hedging valutario, che in generale non risulta particolarmente premiante nel lungo periodo.

L’asset allocation è – come prevedibile – più conservativa per l'investimento a 10 anni e più long-term oriented per quello a 20 anni. Nel dettaglio:

-per l’investimento a 10 anni abbiamo stimato un portafoglio bilanciato con il 67% di equity internazionale e il 34% di bond internazionali;

-per l’investimento a 20 anni abbiamo invece stimato un portafoglio più aggressivo, con l’80% di equity internazionale e il 20% di bond internazionali.

I costi considerati sono in linea con le medie di mercato per asset allocation diversificate in fondi comuni o OICR equivalenti, come le polizze unit linked. Nel dettaglio, le commissioni di gestione sono calcolate all’1,5% (intorno alla media dei fondi bilanciati, secondo il "Global Investor Experience Study" di Morningstar, edizione 2022, e "Fondi e sicav italiani" ed. 2020 dell'Ufficio Studi Mediobanca), mentre abbiamo ipotizzato commissioni di sottoscrizione nulle.

Naturalmente si tratta di stime, che in quanto tali sono “spannometriche”: il portafoglio proposto nella realtà da ogni singolo consulente sarà diverso, perché personalizzato in base alle esigenze del singolo cliente. Partendo da queste basi, tuttavia, possiamo dire che i risultati sono sicuramente rappresentativi.

Ipotesi di rendimento: dalla simulazione emerge l’importanza dell’investimento

Stesso discorso vale per le ipotesi di rendimento: ovviamente non esiste certezza (chissà come andranno davvero i mercati nei prossimi dieci o vent’anni) ma si tratta di stime senz’altro rappresentative, almeno guardando al passato dei mercati (che è poi l’unico dato che abbiamo a disposizione, non potendo prevedere il futuro).

Sia per l’azionario sia per l’obbligazionario, infatti, ci siamo basati sui rendimenti reali storici di indici molto diversificati, calcolati sugli ultimi 120 anni abbondanti, in cui non sfuggirà neanche ai più distratti che è successo di tutto, tra buona e cattiva sorte.

Ne è risultato un rendimento medio annuo netto pari al 5% (6,5% lordo) per la simulazione a 10 anni e pari al 5,5% netto (7% lordo) per quella a 20 anni. I dati delle due simulazioni differiscono perché è differente l'asset allocation: sono calcolati come somma del rendimento reale medio annuo negli ultimi 120 anni di azioni e obbligazioni nelle proporzioni dell'asset allocation e dell'inflazione attesa. I calcoli sono a cura del Credit Suisse Global Investment Returns Yearbook, edizione 2022, di Credit Suisse e London Business School, a cura di Elroy Dimson, Paul Marsh e Mike Staunton.

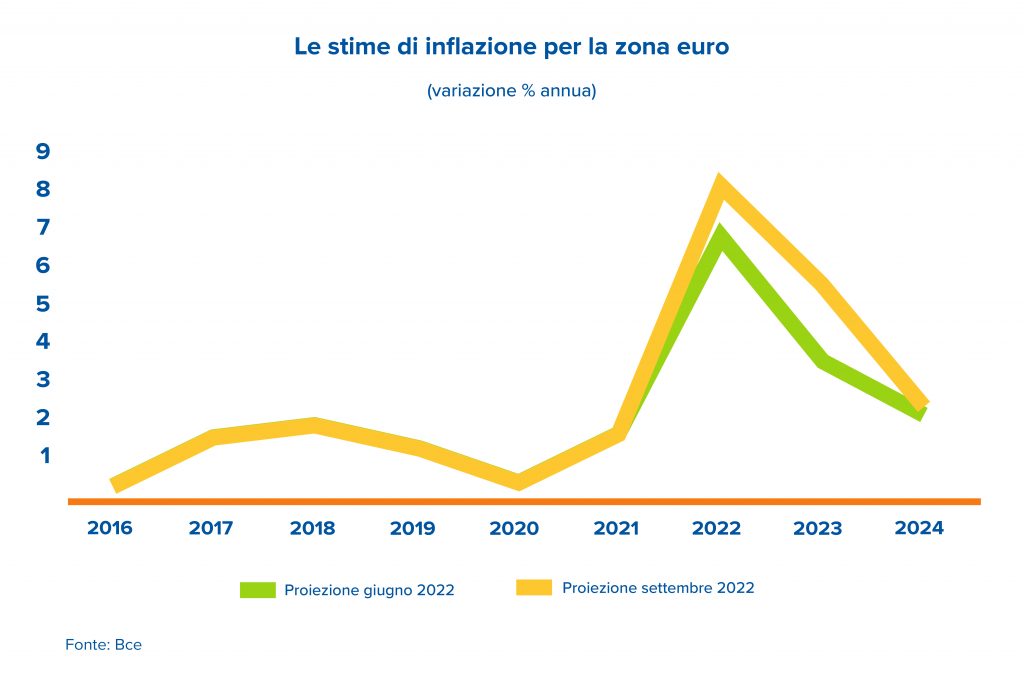

Per quanto riguarda l’inflazione attesa – che si somma al rendimento reale andando a determinare il cosiddetto rendimento nominale – ci siamo basati sulla stima di lungo termine della Banca Centrale Europea, che corrisponde al target intorno al 2% (dove Francoforte si aspetta di tornare già alla fine del 2023, per inciso).

Ciò che emerge molto chiaramente dalla simulazione è il valore del tempo: se guardiamo ai versamenti necessari per raggiungere gli obiettivi prefissati su un arco temporale di 20 anni, ci accorgiamo che le cifre sono decisamente più contenute rispetto a quelle necessarie per ottenere lo stesso risultato in soli dieci anni.

In generale, comunque, non si tratta di versamenti folli. Investendo sui mercati finanziari, poco per volta, si può riuscire a mettere da parte un bel cuscinetto per le spese future. Fatte salve tutte le premesse che abbiamo fatto, cioè che parliamo di stime e valori medi, suscettibili di variazioni nella realtà.

Nella buona e nella cattiva sorte: e se invece volessimo essere pessimisti?

Proviamo a ipotizzare un paio di casi più “sfortunati”, per capire come cambierebbero i versamenti mensili necessari nel caso in cui i mercati andassero peggio di quanto abbiamo previsto nel nostro scenario di base. Ebbene, se i mercati avessero per tutto il periodo dell’investimento un rendimento che si colloca nella fascia più bassa – cosa che storicamente accade solo nel 16,5% dei casi – ne risulterebbe che:

• per ottenere 66.678 euro in 10 anni con 20mila euro di capitale iniziale servirebbero 275 euro al mese anziché 220 euro al mese (altrimenti si arriverebbe solo a 58.260 euro di capitale finale);

• per ottenere 66.678 euro in 20 anni senza capitale iniziale servirebbero 187 euro al mese anziché 153 euro mensili (altrimenti si arriverebbe solo a 54.180 euro di capitale finale).

Tutto sommato, non sono differenze così significative.

Investire per il futuro, senza perdere mai di vista i propri obiettivi

Quelli visti fin qui sono solo degli esempi, ma naturalmente le variabili da considerare sono moltissime e cambiano per ciascuno di noi: dall’età dei figli quando si inizia a investire al percorso di studi ipotizzato (in Italia o all’estero, in un’università pubblica o privata, per tre o cinque anni e così via). Il punto cruciale resta quello di ogni investimento di lungo termine che si rispetti: identificare il proprio obiettivo e pianificare la strada migliore per arrivarci.

Una strada che – attenzione – non è la stessa per tutti. Per questo occorre considerare con attenzione gli strumenti a disposizione (bancari e finanziari, ma anche assicurativi e previdenziali), la propria propensione al rischio e l’orizzonte temporale. Tutti fattori che si possono valutare con il supporto di una consulenza finanziaria professionale, che riesca a chiarire gli eventuali dubbi e a suggerire le soluzioni più adatte alle proprie esigenze specifiche.

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.