Investire nell’ “era della confusione”: le opportunità ci sono (e non sono poche)

“We are now living in a totally new era”, “viviamo in un’era totalmente nuova”. La sintesi – puntuale e precisissima – è arrivata da Henry Kissinger, ex segretario di Stato e consigliere per la sicurezza nazionale degli Stati Uniti, durante una conversazione con Edward Luce del Financial Times a maggio a Washington1. Quali scenari potrebbero aprirsi, dunque, in questa “era della confusione”? Teniamo sempre a mente il fatto che, da che mondo è mondo, le “ere della confusione” sono foriere di opportunità. Soprattutto per gli investitori correttamente e saggiamente assistiti da una consulenza finanziaria professionale

“The Age of Confusion”: un mutamento epocale indotto da una serie di shock

Cos’è che caratterizza questa nuova “era della confusione”? Tre elementi, essenzialmente: la molteplicità e la persistenza degli shock, e la riflessività indotta dagli shock stessi. Come dire: dagli shock si può imparare. Tre i possibili scenari che il team di Robeco delinea per i prossimi cinque anni nel suo ultimo Investment book: uno scenario di base, che è appunto quello di riferimento; uno scenario “orso”, “The Stag Twenties”; e uno scenario “toro”, ovvero “The Silver Twenties”.

Tutte traiettorie più o meno possibili, a nessuna delle quali può al momento attribuirsi certezza assoluta. Decisiva, in ogni caso, sarà la partita giocata dalle banche centrali per tenere a bada un’inflazione che negli Stati Uniti è ai massimi da circa quarant’anni e in Europa ha già iniziato a vedere tassi a doppia cifra.

Lo scenario base: l’inflazione si allontana e la crescita, seppur lenta, ci sarà

Nello scenario di base delineato dagli analisti, l’atterraggio brusco delle politiche monetarie allontana l’inflazione, aprendo la strada a una ripresa economica globale, anche se lenta. In questo contesto, la crescita del Prodotto Interno Lordo reale annualizzato nei prossimi cinque anni negli States si attesterebbe sotto al trend dell’1,75%. E in Cina il peggioramento demografico porterebbe la crescita dell’attività reale al di sotto del 5%.

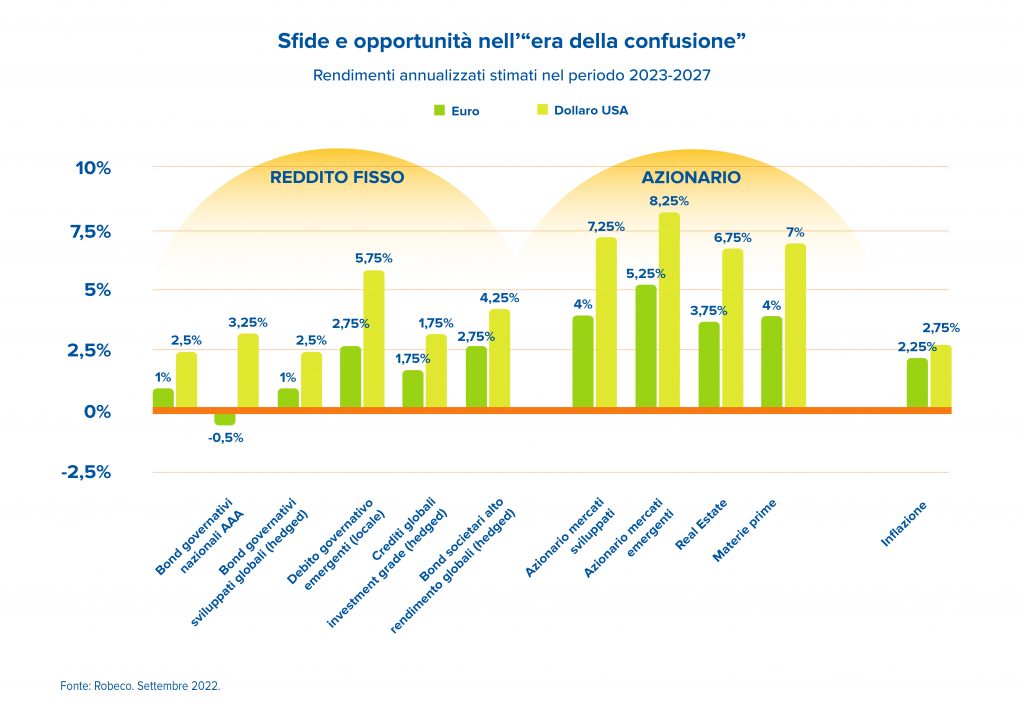

Secondo lo scenario “orso”, invece, il ciclo di inasprimento globale attualmente in corso non basterebbe a tener testa all’inflazione. Come ai tempi di Volcker, servirebbero ben due recessioni per domarla. Sta di fatto che in ogni caso, dati alla mano, per gli investitori di medio-lungo termine ci sarebbero sempre delle nuove opportunità, come dimostra il grafico sottostante.

E se la molteplicità degli shock attuali avesse un risvolto positivo per l’economia globale?

Potrebbe andare meglio di così. Secondo la tesi “The Silver Twenties”, il PIL reale degli Stati Uniti d’America potrebbe rimbalzare al 3,75% nel 2024 con un tasso di crescita superiore al trend del 2,75% nel periodo 2023-2027. Molto dipende da tre carte: quella “green”, quella energetica e, naturalmente, quella pandemica. L’entrata in vigore dell’Inflation Reduction Act negli Stati Uniti infatti dovrebbe dar luogo a una ripresa ciclica degli investimenti verdi così come l’iniziativa europea “REPowerEU” e il progressivo allontanamento dell’Europa dalla Russia. Anche l’Asia comincerebbe la sua risalita: la Cina potrebbe riuscire a raggiungere l’immunità di gregge dal Covid nel 2023, insieme a una riduzione controllata della leva finanziaria nel settore immobiliare, raggiungendo l’obiettivo di crescita annua del 5,5% fissato dal Partito Comunista.

Certo, c’è da essere ottimisti su parecchi dossier: la guerra russa in Ucraina volge finalmente al termine, cosa che non solo fa scendere l’inflazione legata all’energia e salire la fiducia dei consumatori, ma crea anche un margine di manovra per la Banca Centrale Europea, che a quel punto potrebbe nuovamente abbassare i tassi; gli States hanno più petrolio da offrire e al contempo la Cina riduce l’intensità energetica della sua produzione; tra i due giganti economici si instaura un dialogo più costruttivo su tutta un’ampia gamma di argomenti, non solo commercio ma anche politica della cosiddetta “One China” e status di Taiwan.

Dai titoli obbligazionari agli emergenti: nuove opportunità da non sottovalutare

In ogni periodo, c’è chi perde e chi vince. L’aumento dei tassi di interesse, ad esempio, è una buona notizia per chi si appresta a entrare nell’investimento obbligazionario, visto che tassi più alti equivalgono a un rendimento cedolare migliore che crea un punto di ingresso interessante per gli investitori.

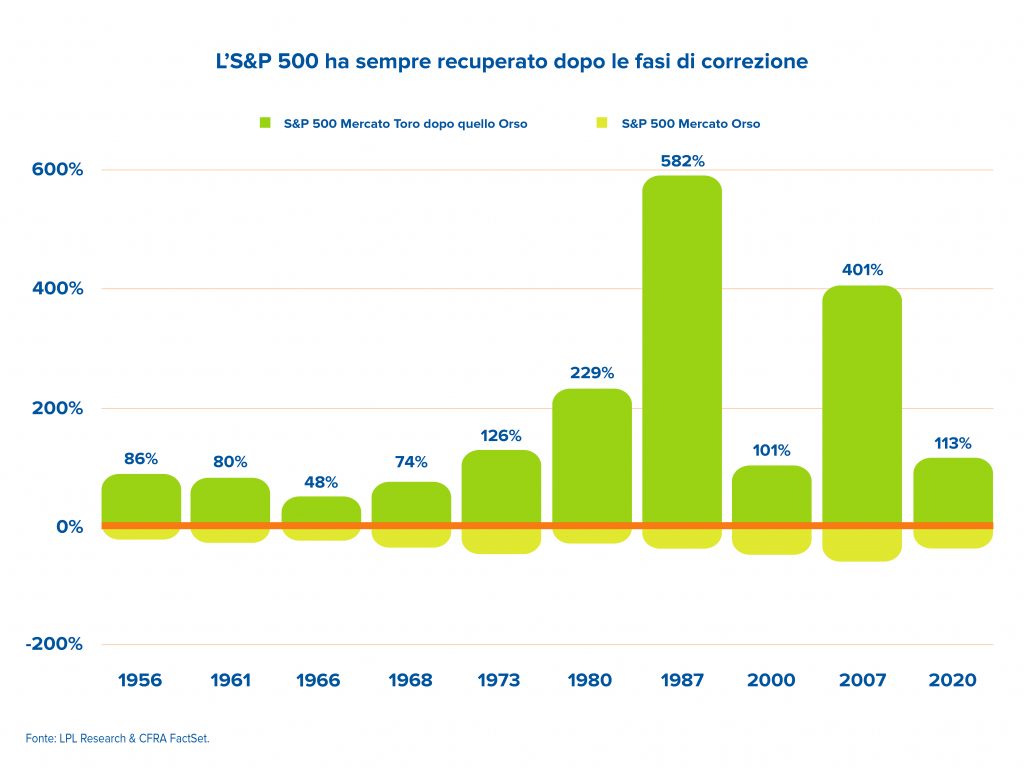

Una recente conferma arriva da una ricerca condotta da Derek Horstmeyer – professore alla School of Business della George Mason University e firma del Wall Street Journal – che, insieme ad altri studiosi, ha analizzato come si sono comportate le varie classi di investimento prima e durante le recessioni negli ultimi 50 anni.

Nello specifico, spiega il Wall Street Journal, i ricercatori hanno preso in esame sette recessioni: 1973-75, 1980, 1981-82, 1990-91, 2001, 2007-09 e 2020. E hanno osservato come i titoli cosiddetti growth siano stati i migliori nel periodo precedente la recessione, mentre, una volta entrati in recessione, i titoli obbligazionari a reddito fisso abbiano superato di gran lunga le azioni americane.

Insomma, concludono i ricercatori, “se la storia può dirci qualcosa, è che una volta entrati in recessione, l’investitore medio dovrebbe essere pronto a dirigersi verso gli asset a reddito fisso”. I motivi per volgere lo sguardo alle obbligazioni, dunque, non mancano. Così come non mancano le opportunità nel mondo emergente.

Quali sono i Paesi che possono beneficiare di un diverso tipo di globalizzazione?

Nel caso volessimo volgere lo sguardo ai mercati emergenti, potremmo trovare interessanti opportunità, purché gli Stati in questione risultino allineati agli obiettivi di sviluppo sostenibile dell'Organizzazione delle Nazioni Unite, ossia quella serie di 17 obiettivi interconnessi, definiti come strategia "per ottenere un futuro migliore e più sostenibile per tutti" e quindi implicitamente legati al livello di democrazia, di integrità di governo, di impatto ambientale e istruzione individuato dall’ONU.

I Paesi che ottengono un buon punteggio in corrispondenza di questa serie di voci si troveranno in una posizione privilegiata (come, ad esempio, quella di esportatori netti di commodity) e potranno offrire agli investitori un’ottima diversificazione rispetto a Europa, Stati Uniti e Cina.

Come può quindi un investitore fare le mosse giuste nell’era della confusione?

Osservando gli sviluppi in modo paziente e controllato. Sui mercati finanziari la confusione non è una novità. Anzi: per gli investitori è stata un dato di fatto fin dagli albori, come dimostra il libro di Jose de la Vega del 1688 intitolato “Confusione delle confusioni” e dedicato alla Borsa di Amsterdam, la prima al mondo. E la confusione, come abbiamo detto all’inizio, crea opportunità per gli investitori ben consigliati. Dal punto di vista dei mercati finanziari, l’era della confusione potrebbe benissimo tramutarsi nell’era delle opportunità. A patto di restare calmi e lucidi e, appunto, di lasciarsi guidare dalla voce esperta di un consulente finanziario.

1https://www.ft.com/content/cd88912d-506a-41d4-b38f-0c37cb7f0e2f

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.