Inflazione al 2%: quanto tempo manca?

IN BREVE

- Le banche centrali non mollano: i primi di maggio Fed, BCE e Bank of England hanno ritoccato i tassi al rialzo di 25 punti base in chiave anti-inflazione

- Nelle previsioni di primavera, la Commissione Europea prevede un livello dei prezzi in progressivo calo nei prossimi due anni, ma per tornare al fatidico 2% ci vorrà ancora un bel po’

- Soprattutto in questa fase, non investire significa lasciare i soldi in balia del carovita. Una corretta pianificazione, che tenga conto dell’inflazione attuale e attesa, protegge te e il tuo denaro

Ammettiamolo: chiunque di noi, da bambino, ha rivolto almeno una volta questa domanda ai suoi genitori durante i viaggi in auto. “Quanto manca” è quello che oggi gli operatori di mercato vorrebbero sapere da Powell, Lagarde, Bailey, i numeri uno delle banche centrali – rispettivamente, Federal Reserve, Banca Centrale Europea e Bank of England – nonché i volti della nuova linea restrittiva varata dopo che, in scia alle riaperture post Covid, i prezzi hanno cominciato vigorosamente a salire.

Quanto manca, cioè, alla fine dei rialzi dei tassi. I big della politica monetaria, al contrario dei nostri genitori, non possono mentire e si limitano a far capire che non dipende da loro, ma dalla variabile economica dalla quale tutto è partito: l’inflazione.

Inflazione: a che punto siamo negli States e in Europa?

Sia negli Stati Uniti che nell’area euro le aspettative di inflazione al consumo sono diminuite, ma rimangono comunque a livelli ancora alti. Per capire a che punto siamo, però, è necessario mettere a fuoco una distinzione non di poco conto tra inflazione complessiva (la cosiddetta “headline”) e inflazione di fondo (“core”).

• Inflazione complessiva: aumento generalizzato dei prezzi dei beni, inclusi quelli più sensibili al contesto economico e quindi più volatili (energia e alimenti non lavorati);

• Inflazione di fondo: al netto dell’energia e degli alimenti non lavorati, non considera quindi le voci più volatili.

Tutto ciò premesso, veniamo ai dati. Negli Stati Uniti l’inflazione complessiva ad aprile è salita allo 0,4% mese su mese, a fronte del +0,1% di marzo, con un +4,9% su anno: la causa è stata il temporaneo aumento dei prezzi del petrolio, mentre l’inflazione di fondo è rimasta stabile al +0,4% su mese, attestandosi al +5,5% anno su anno1.

Nell’area euro l’inflazione complessiva ha registrato anche ad aprile un tasso del +7%2, mentre l’inflazione di fondo è scesa al 5,6% anno su anno. A pesare, oggi, è soprattutto il settore dei servizi, vero e proprio traino per l’economia europea, a sua volta trainato dai consumi. E i consumi, da parte loro, stanno godendo del supporto degli adeguamenti salariali.

Prendiamo la Germania, per esempio: ad aprile è stato raggiunto un nuovo accordo salariale collettivo che prevede un incremento complessivo dei salari di circa l’11,5% nei prossimi 24 mesi. Queste dinamiche sono fonte di preoccupazione per la Banca Centrale Europea, perché alimentano la “seconda ondata” dell’inflazione rendendola più “appiccicosa”, ossia più difficile da rimuovere. I maggiori costi legati all’aumento dei salari tendono infatti a trasferirsi sui prezzi, costringendo i consumatori a pagare di più per i vari beni e servizi e alimentando così la spirale inflazionistica.

Quanto ci vuole perché la politica monetaria si faccia sentire sull’economia?

Nella riunione di inizio maggio, la BCE ha aumentato i tassi di riferimento di 25 punti base, rallentando sì il ritmo dei rialzi, ma senza minimamente segnalare la possibilità di una pausa nel ciclo dei rialzi, fermo restando il graduale ritiro delle misure di sostegno all’economia varate negli anni scorsi. La BCE ha anche ribadito che le future decisioni sui tassi si atterranno a un approccio dipendente dai dati. Si naviga a vista, al di qua e al di là dell’Atlantico, e la ragione è semplice e squisitamente fisiologica. Le decisioni di politica monetaria hanno bisogno di tempo per trasmettersi all’economia.

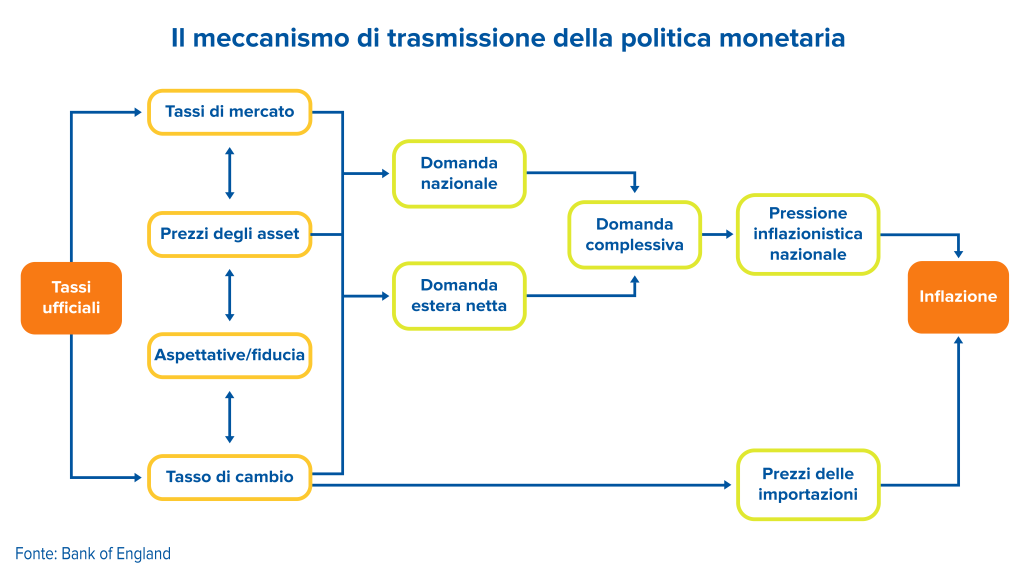

E torniamo così alla domanda dalla quale siamo partiti: quanto ci vuole? Tempo fa, in un suo bollettino, la Bank of England3– che l’11 maggio ha aumentato i tassi d’interesse di 25 punti base portandoli al 4,5%, il livello più alto dal 2008 e il 12esimo rialzo consecutivo dal dicembre del 2021, proprio per contrastare l’inflazione – stilò una mappa di tutto il percorso che le decisioni delle banche centrali devono fare per arrivare a colpire l’inflazione.

Come si vede, le decisioni ufficiali sui tassi d’interesse influenzano in varia misura i tassi di mercato, come quelli dei mutui e dei depositi bancari. Le stesse decisioni influiscono sui prezzi degli asset, sulle aspettative e sulla fiducia e sul tasso di cambio. Tutto ciò si ripercuote sulla domanda complessiva e sui prezzi delle importazioni. E, a cascata, sull’inflazione.

Ci vuol tempo, insomma. Per citare la presidente della Banca Centrale Europea Christine Lagarde, “questo è un viaggio. Non siamo ancora arrivati”.

L’inflazione tornerà mai al 2%? Un giorno sì, ma quel giorno non è oggi

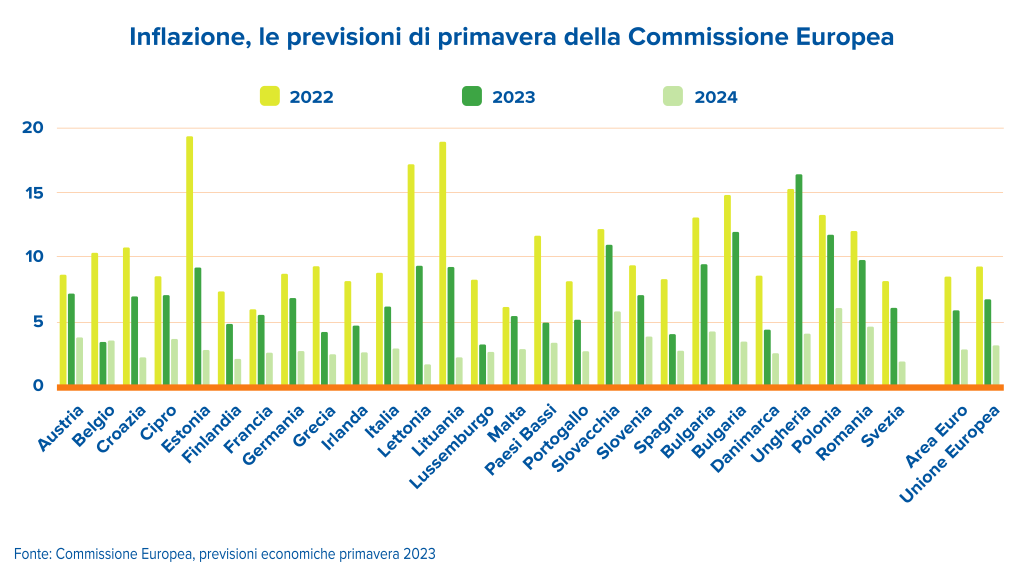

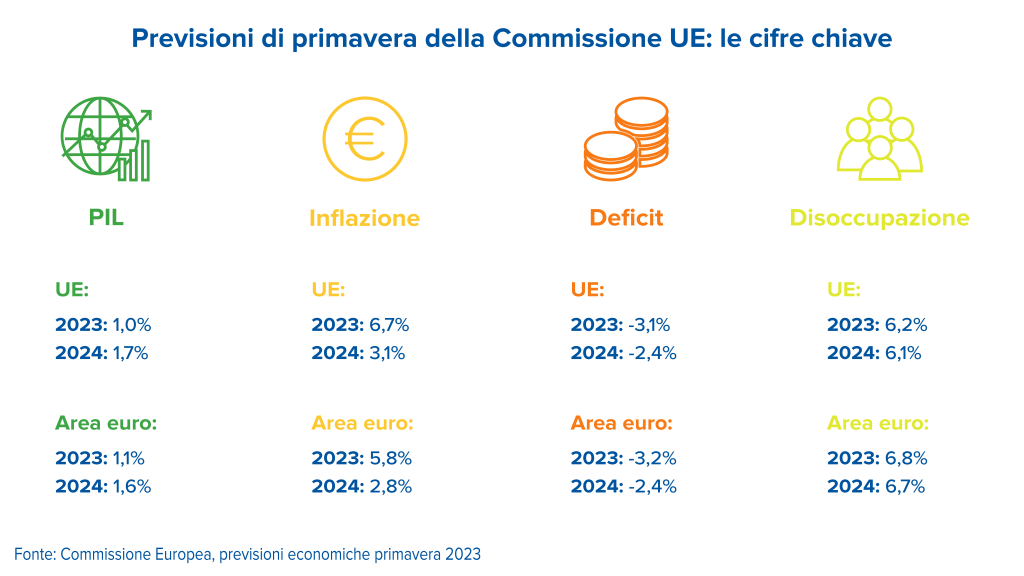

Nelle sue previsioni di primavera4, la Commissione Europea ha rivisto al rialzo le sue stime sull’inflazione. “Sulla base delle persistenti pressioni sui prezzi di base, anche l’inflazione è stata rivista al rialzo rispetto all’inverno, al 5,8% nel 2023 e al 2,8% nel 2024 nell’area dell’euro”. Come mai? “Dopo aver raggiunto un picco nel 2022, l’inflazione complessiva ha continuato a diminuire nel primo trimestre del 2023 a causa di una forte decelerazione dei prezzi dell’energia”. Il punto è che “l’inflazione di fondo si sta dimostrando più persistente”. A marzo ha raggiunto il massimo storico del 7,6%, sottolinea ancora la Commissione nelle sue previsioni primaverili, “ma si prevede che si ridurrà gradualmente nel corso dell’orizzonte di previsione, man mano che i margini di profitto assorbiranno le maggiori pressioni salariali e le condizioni di finanziamento si restringeranno”.

Va intanto notato, però, che nel 2023 l’inflazione di fondo annuale nell’area dell’euro dovrebbe attestarsi su una media del 6,1% prima di scendere al 3,2% nel 2024, “rimanendo al di sopra dell’inflazione complessiva in entrambi gli anni di previsione”.

Un viaggio ancora lungo: l’importanza di investire correttamente

Insomma, l’inflazione si sta rivelando una macchia non così facile da rimuovere. E sembra destinata a restare sul tessuto dell’economia europea (e non solo) forse più a lungo di quanto molti di noi avevano previsto. Più a lungo di quanto le stesse banche centrali avevano previsto all’inizio: gli stessi numeri uno ai quali oggi si rimprovera di essere troppo rigidi – il team di banchieri centrali che abbiamo visto all’inizio – ieri venivano criticati per non essersi accorti per tempo che l’inflazione non era poi così “transitoria”.

Transitoria o no, l’inflazione è una variabile di cui tenere conto nella gestione dei tuoi risparmi. Un po’ come dovremmo tener conto delle aliquote dei vari balzelli fiscali, per far sì che le imposte non erodano il rendimento del nostro investimento o il nostro patrimonio al momento della successione. E non a caso, l’inflazione è considerata “la tassa occulta”.

1https://www.bls.gov/news.release/cpi.nr0.htm

2https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Inflation_in_the_euro_area

3https://www.bankofengland.co.uk/-/media/boe/files/quarterly-bulletin/1999/the-transmission-mechanism-of-monetary-policy

4https://economy-finance.ec.europa.eu/economic-forecast-and-surveys/economic-forecasts/spring-2023-economic-forecast-improved-outlook-amid-persistent-challenges_en

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.