Indicazioni preziose dai dati macroeconomici di febbraio

IN BREVE

- I dati macroeconomici più recenti sostengono la tesi di uno scenario di soft landing.

- L’inflazione in calo e la crescita moderata favoriscono le asset class di rischio.

- L’aumento dell'incertezza geopolitica suggerisce un approccio con la più ampia diversificazione

Per capire dove tira l’aria può essere utile dare uno sguardo alle tendenze in atto. Ecco qualche numero significativo.

A febbraio il Pmi manifatturiero USA è salito a 51,5 punti, sopra le stime degli analisti. In Europa, il Pmi composito francese è salito a 47,7 a febbraio dal 44,6 di gennaio mentre l'economia tedesca continua a rimanere sotto pressione, con il Pmi composito Hcob (servizi e manifattura) sceso a febbraio a 46,1.

Stesso copione per la fiducia dei consumatori. Negli Usa a febbraio si è attestata a 79,6 punti, il livello più alto da luglio 2021.

In parallelo, la stima flash della Commissione europea sull'indicatore della fiducia dei consumatori europei a febbraio ha evidenziato una ripresa di 0,6 punti percentuali nell'eurozona e di 0,4 punti nell'Ue, anche se ancora al di sotto della media a lungo termine. Sul versante dell’inflazione, il CPI headline statunitense di gennaio è rallentato dal 3,4% al 3,1%, sebbene ci si attendesse una diminuzione al di sotto della soglia chiave del 3%. Nell’Eurozona, invece, l’indice dei prezzi al consumo è passato dal 2,9% su base annua di dicembre al 2,8% di gennaio.

Questi ultimi dati contribuiscono a comporre il quadro macroeconomico di questo 2024. Un quadro che, da inizio anno, si è arricchito già di altre importanti tessere. Come quella, nel mese di gennaio, relativa all'economia statunitense capace di creare 353mila nuovi posti di lavoro non agricoli, un dato quasi doppio rispetto al consensus degli analisti che in media stimavano 185 mila nuovi occupati. Invariato il tasso di disoccupazione al 3,7%, mentre gli analisti stimavano un tasso in aumento al 3,8%.

Le previsioni economiche per l’Europa

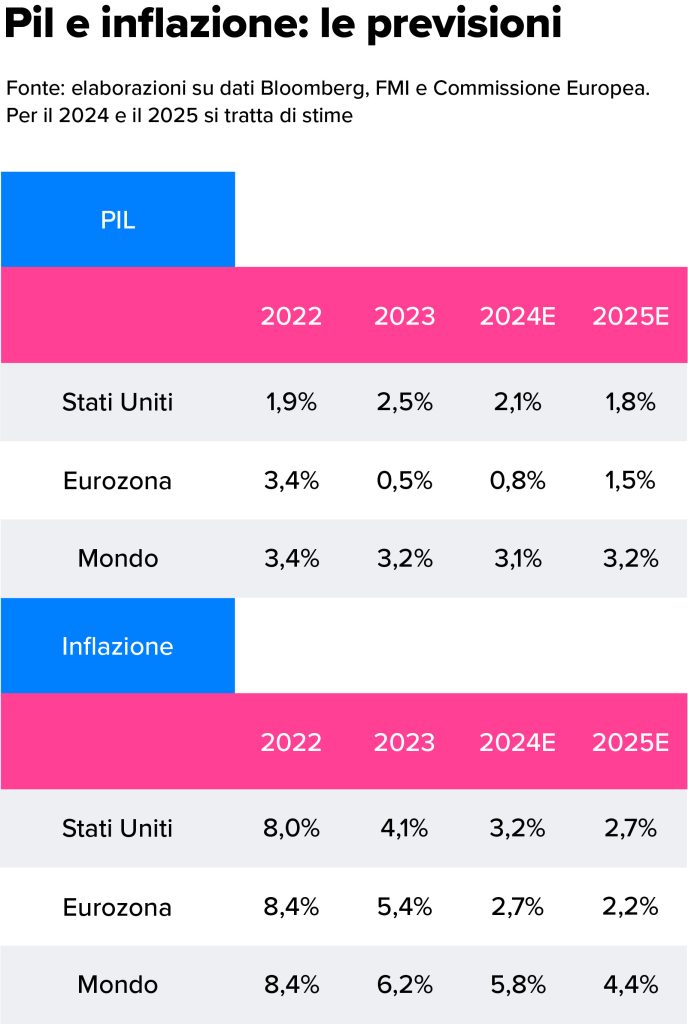

La Commissione Europea, dal canto suo, ha reso note le "Previsioni economiche d'inverno 2024” in cui delinea una ripresa lenta della crescita in un contesto di riduzione più rapida dell'inflazione rispetto a quanto indicato nelle previsioni d'autunno. Nella zona euro l'inflazione dovrebbe scendere dal 5,4% del 2023 al 2,7% nel 2024 e al 2,2% nel 2025.

La crescita prevista nel 2024 è dello 0,8% e dell’1,5% per il 2025.

Le stime del Fondo Monetario Internazionale

Previsioni che trovano sostanziali conferme anche in quelle recentemente diramate dal Fondo Monetario Internazionale (FMI) che stima una crescita globale del 3,1% nel 2024 e del 3,2% nel 2025. Secondo il FMI la risoluzione dei problemi dal lato dell’offerta e la fine della politica monetaria restrittiva dovrebbero permettere all’inflazione complessiva globale di scendere al 5,8% nel 2024 e al 4,4% nel 2025.

Italia e Stati Uniti in crescita quest’anno e nel 2025

Per quel che riguarda l'Italia la crescita, sempre secondo l’FMI, è confermata a +0,7% nel 2023 e nel 2024 mentre per il 2025 dovrebbe arrivare all'1,1%. Germania in recessione nel 2023 mentre per il 2024 si prevede solo una piccola ripresa (+0,5%). Restano alte le aspettative sugli Stati Uniti dopo il +2,5% stimato per il 2023: +2,1% nel 2024 per poi rallentare nel 2025 (+1,8%).

Verso uno scenario di soft landing

I dati e le previsioni recenti propendono complessivamente per uno scenario di soft landing, una crescita a ritmi blandi agevolata da un’inflazione in calo (anche se ad un ritmo inferiore rispetto alle attese), tagli dei tassi di interesse da parte delle banche centrali (Fed e BCE in primis), tenuta dei consumi, crescita dei salari e resilienza dei margini di profitto aziendali.

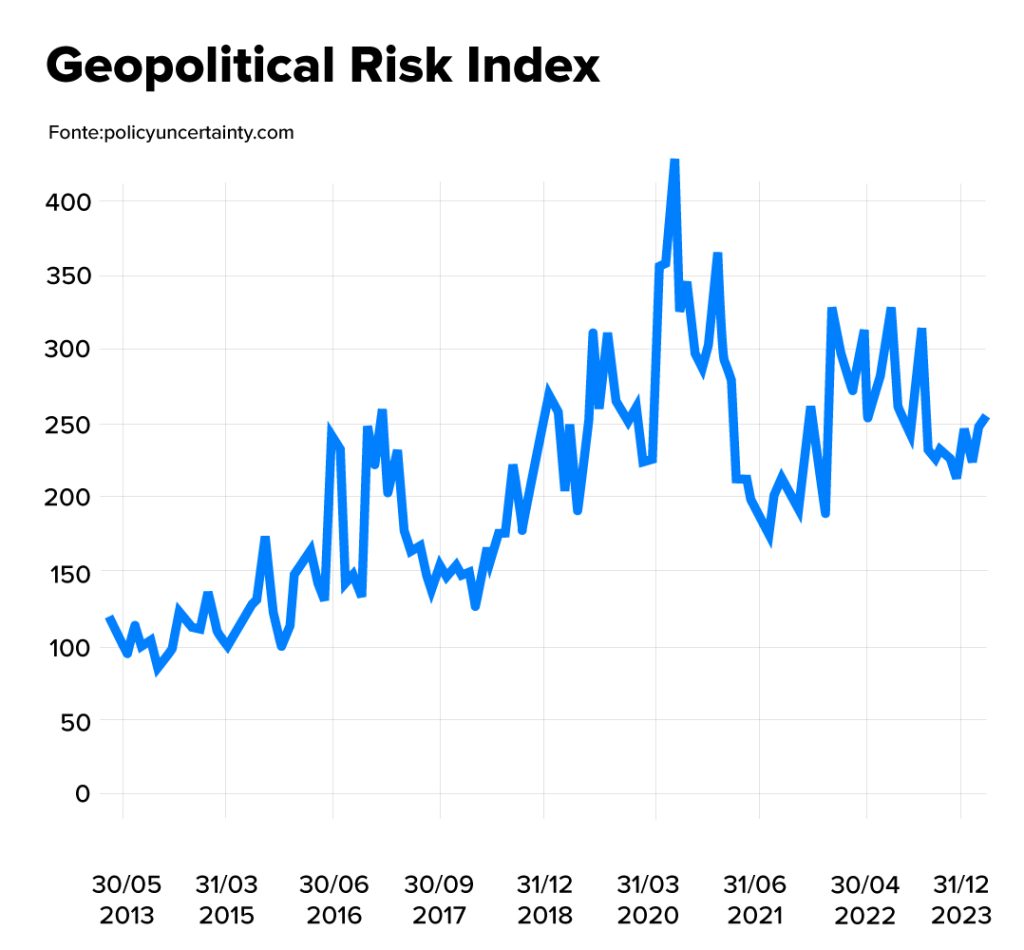

Aumento dell'incertezza in un contesto di tensioni geopolitiche

Le previsioni sono tuttavia caratterizzate da un certo livello di incertezza a causa del protrarsi delle tensioni geopolitiche e dei rischi di un ulteriore allargamento del conflitto in Medio Oriente. Ulteriori turbolenze, in particolare nel Mar Rosso, potrebbero causare nuove strozzature dell'approvvigionamento, riducendo la produzione e facendo lievitare i prezzi. Inoltre, potrebbero causare delusioni sulla crescita anche l’aggravarsi delle difficoltà del settore immobiliare in Cina oppure, in altre economie, una svolta dirompente verso aumenti fiscali e tagli alla spesa.

L’importanza della diversificazione

Pur prevalendo per il 2024, quindi, un quadro tendenzialmente positivo per le asset class di rischio, gli investitori farebbero bene a diversificare in modo ottimale il portafoglio avendo cura di differenziare le fonti di rendimento e limitare gli impatti dei rischi. Una strategia che, per esempio, includa esposizioni azionarie di qualità e di reddito, allocazioni selezionate in obbligazioni societarie e governative, titoli e valute esteri, materie prime e oro, e investimenti alternativi, dovrebbe rivelarsi capace di navigare mantenendo la rotta anche durante le inevitabili fasi di instabilità che sono parte integrante dei mercati.