Guerra, inflazione, energia…ma c’è sempre chi ci guadagna

L’ordine globale per come lo abbiamo conosciuto noi, ossia a partire sostanzialmente dall’entrata della Cina nella Organizzazione Mondiale del Commercio, si sta indebolendo sia economicamente che geopoliticamente. Nel breve termine, gli shock commerciali e finanziari del conflitto russo-ucraino e le posizioni sanzionistiche dei Paesi ad esso associate stanno esacerbando le divergenze globali. Le ripercussioni sulla crescita economica e sul senso di fiducia generale dipenderanno dall’evolversi delle relazioni diplomatiche. Ma per chi investe, non è il caso di farsi prendere dall’ansia: ci sono, in ogni caso, settori economici pronti a trarre beneficio dalla nuova situazione economica

Siamo alla fine di un’era? Pare proprio di sì, almeno stando alle parole di Tony DeSpirito, cio dell’area US Fundamental Active Equity di BlackRock. Secondo DeSpirito, è tempo di dire addio allo scenario di tassi bassi e crescita lenta al quale ci siamo “assuefatti” dai tempi della crisi finanziaria del 2008. Insomma, sta prendendo piede un “nuovo ordine mondiale”, non solo a livello geopolitico ma anche finanziario, fatto di inflazione elevata e tassi d’interesse in rialzo. Un ambiente non proprio semplicissimo per gli investitori, specialmente dopo che lo scoppio della guerra russa in Ucraina ha scagliato sui mercati sviluppati la sua onda d’urto. Ma, come sempre, il fatto che il contesto sia sfidante non significa che non ci sia spazio per investire, anzi.

Una buona opportunità per espandere i propri orizzonti

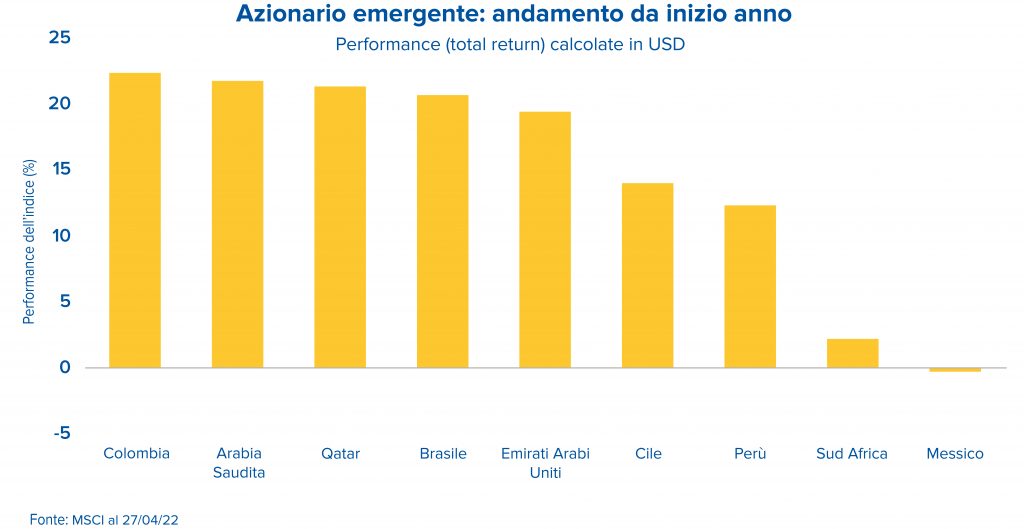

Con l’aumento dei prezzi di molte materie prime, sono diversi i Paesi che potrebbero beneficiarne. Parliamo soprattutto di quegli Stati non dipendenti dal grano e dalle importazioni energetiche russe. E, in effetti, con la Russia che non fa più parte dell’indice MSCI Emerging Markets, vediamo come i mercati latinoamericani abbiano beneficiato dei prezzi delle materie prime più elevati. Basti pensare alla recente ripresa economica del Brasile: il PIL è cresciuto del 4,6% nel 2021, la più grande espansione in 11 anni, compensando una contrazione del 3,9% nel 2020 che era dovuta in gran parte alla pandemia.

Nel quarto trimestre, il PIL in Brasile è cresciuto dello 0,5%, invertendo le contrazioni dello 0,3% e dello 0,1% dei due trimestri precedenti, sollevando il Paese sudamericano dalla recessione. Il rimbalzo è stato guidato dalla crescita nei settori dei servizi e dell’agricoltura. Il settore agricolo ha guadagnato il 5,8% nel trimestre, anche se si è contratto dello 0,2% per l’anno dopo la peggiore siccità del Paese in quasi un secolo1. Oltre all’America Latina, anche l’Arabia Saudita e il Sudafrica hanno registrato una performance convincente: d’altro canto, sono i mercati con la maggiore esposizione alle materie prime.

Il tema inflazione: i prossimi passi delle banche centrali

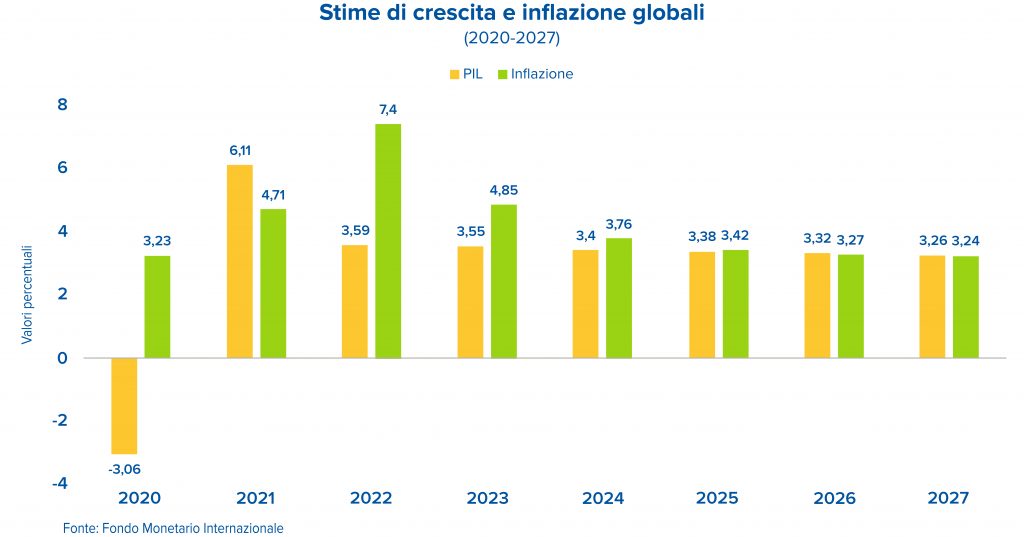

L’aumento del prezzo delle materie prime è collegato anche al rialzo incontrollato dei prezzi dell’energia. Risultato: l’inflazione “core” negli Stati Uniti ha toccato a marzo il livello record dal 1981, raggiungendo l’8,5% annuo, mentre nella zona euro i prezzi al consumo sono saliti nello stesso mese del 7,4% annuo.

Ma le maggiori banche centrali dei Paesi sviluppati – dalla Federal Reserve alla Banca centrale europea – sarebbero comunque pronte a nuovi “whatever it takes”. Il presidente della Fed Jerome Powell, dopo aver alzato i tassi di 25 punti base per la prima volta in due anni lo scorso 16 marzo, ha detto che la Federal Reserve statunitense ha tutta l’intenzione di accelerare il ritmo dei rialzi dei tassi di interesse, con un incremento di 50 punti base alla prossima riunione del 4 maggio.

Attualmente, il “dot plot” – la sintesi grafica delle indicazioni sui futuri livelli dei tassi che viene diffusa a marzo, giugno, settembre e dicembre – segnala un totale di sette rialzi dei tassi Usa attesi quest’anno: da capire se ce ne sarà uno solo da 50 punti base per poi tornare a ritocchi più contenuti, di 25 punti base ciascuno, o se, vista la necessità di domare le spinte inflazionistiche, la Fed dovrà optare per un ciclo di rialzi più aggressivi. Intanto, lo stesso Powell ha avvertito che il “quantitative tightening”, ossia la riduzione del bilancio monstre della Fed, prenderà il via ben prima del previsto, probabilmente già a maggio.

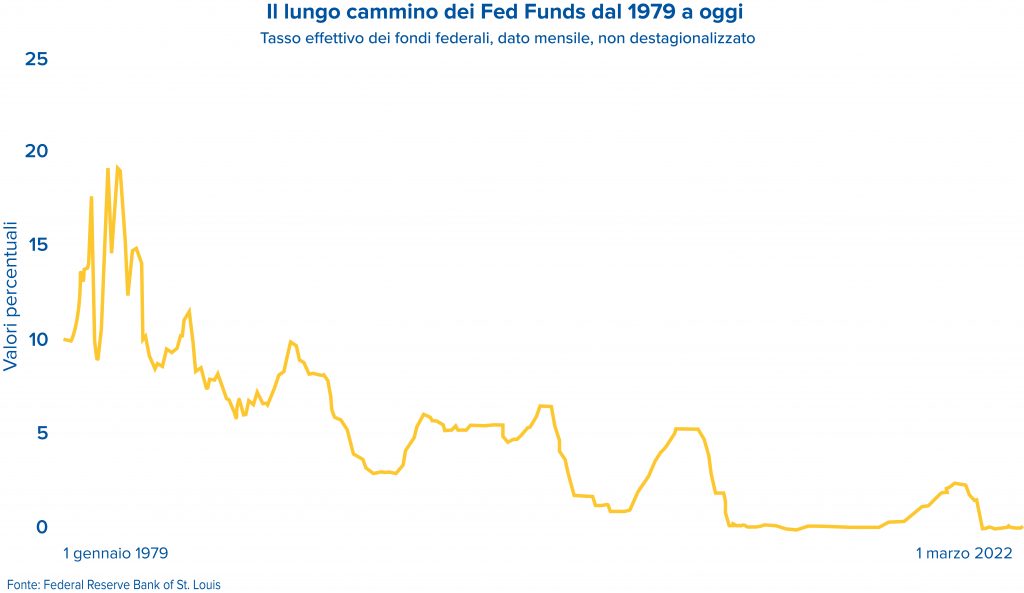

Tassi su, bilancio giù: la Federal Reserve riscopre la linea Volcker?

I toni adoperati dal presidente Powell nella seconda metà di aprile hanno evocato nella mente di molti addetti ai lavori il ricordo di un altro presidente Fed. Non Janet Yellen e nemmeno Ben Bernanke, bensì Paul Volcker. Alla presidenza della banca centrale Usa dal 1979 al 1987, Volcker è entrato nella storia economica Usa (e forse anche mondiale) in quanto simbolo della vittoria sull’inflazione. E non è tanto per dire. Onde ricondurre a più miti consigli un tasso di inflazione che nel 1979 aveva superato l’11%, Volcker varò presto una serie di rialzi dei tassi a doppia cifra. Una vera e propria terapia d’urto, che non fu priva di effetti collaterali. Nel dicembre del 1982 l’inflazione era sotto al 4%. E sui mercati prese il via il grande rally arrivato fino ai giorni nostri.

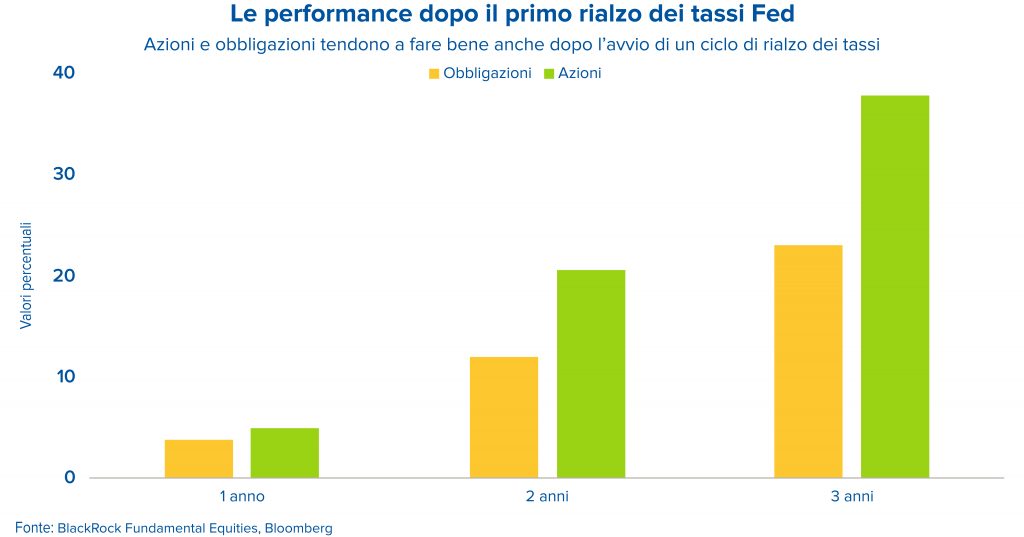

A tal riguardo, BlackRock ha preso in esame la performance di azioni e obbligazioni nei periodi successivi all’avvio del rialzo dei tassi da parte della Fed e ha notato la miglior performance dell’azionario rispetto all’obbligazionario.

La Fed continua comunque a sperare in un’inflazione transitoria, anche se ha smesso di chiamarla così. Nelle previsioni della banca centrale statunitense, infatti, il tasso di riferimento dovrebbe raggiungere un picco del 2,75% nel 2023. E a quel punto, secondo l’istituto, supererebbe il PCE core che – sempre nelle stime della Fed – dovrebbe scendere il prossimo anno al 2,6%.

Diversificazione e lungo periodo: 2 soluzioni che non passano mai di moda

Viaggiamo da un bel po’ di tempo su valutazioni azionarie che all’apparenza sembrano slegate dalla realtà. Una situazione del genere potrebbe quindi giustificare maggiore volatilità e un riequilibrio verso i valori reali. Ma è la diversificazione la chiave del successo: la stagflazione rappresenta una sfida, ma come abbiamo visto ci saranno aree del reddito fisso che saranno meglio protette dall’aumento dei tassi e dal rallentamento della crescita. Pensiamo ad esempio alle azioni statunitensi, più isolate delle loro controparti europee dai picchi dei prezzi dell’energia e le loro ramificazioni economiche, le quali non dovrebbero soffrire molto dei contraccolpi della guerra (come del resto l’economia statunitense). Inoltre, il rialzo dei rendimenti nominali sarà probabilmente limitato dai vincoli di rifinanziamento del debito, dalle azioni delle banche centrali e dalla domanda di beni rifugio. Inoltre, come vi abbiamo dimostrato molte volte, è il tempo d’investimento a fare la differenza nella protezione dal rischio, attraverso il successo della resilienza che si materializza nel rimanere fedeli ai propri investimenti, anche in tempi difficili.

In un contesto così mutevole, serve una rotta ben definita

Con la Fed e la Bce pronte a stringere i cordoni della borsa, un po’ di volatilità da questa e dall’altra parte dell’Oceano è da mettere in conto. Ma come abbiamo visto, il consiglio per non lasciarsi distrarre da tutto questo “rumore” di fondo è quello di sempre: restare concentrati sui propri obiettivi di lungo periodo, sempre mantenendo un portafoglio ben diversificato in modo da bilanciare i momenti di volatilità sui mercati. E sono esperienza e conoscenza dei mercati che fanno sicuramente la differenza, ecco perché è sempre meglio affidarsi a un consulente finanziario preparato, in grado di guidarvi verso il percorso più adatto alle vostre esigenze e al vostro profilo di rischio.

1 Dati al 5 aprile 2022. Fonte: Institute of International Finance

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.