Grosso guaio a Chinatown? Solo per alcuni

IN BREVE

- Dopo altri big di Wall Street, anche Goldman Sachs ha declassato le previsioni di crescita per quella che ad oggi è la seconda economia mondiale dopo gli USA

- Al contrario l’OCSE rimane positiva, assegnando alla Cina il secondo maggior tasso di crescita nel 2023 e nel 2024, dopo l’India

- Come tutti gli altri Paesi appartenenti alla categoria “emergenti”, la Cina offre in ogni caso interessanti opportunità di diversificazione

Gaffe, visite di Stato e frecciatine: diciamo che sul piano geopolitico Stati Uniti e Cina continuano a tentare un non facilissimo disgelo. Dopo l'incontro tra il segretario di Stato degli Stati Uniti, Antony Blinken, e il Presidente cinese Xi durante un viaggio in Cina finalizzato a ridurre le tensioni tra i due Paesi, il Presidente Joe Biden ha scelto di chiamare il suo omologo cinese “dittatore”. Xi Jinping non l’ha presa benissimo come possiamo immaginare e tutto questo non fa altro che alimentare quel clima di sfida che è palesemente davanti agli occhi di tutti noi. E se sul fronte politico le relazioni non sono proprio distese, su quello finanziario le nubi si addensano ancora di più.

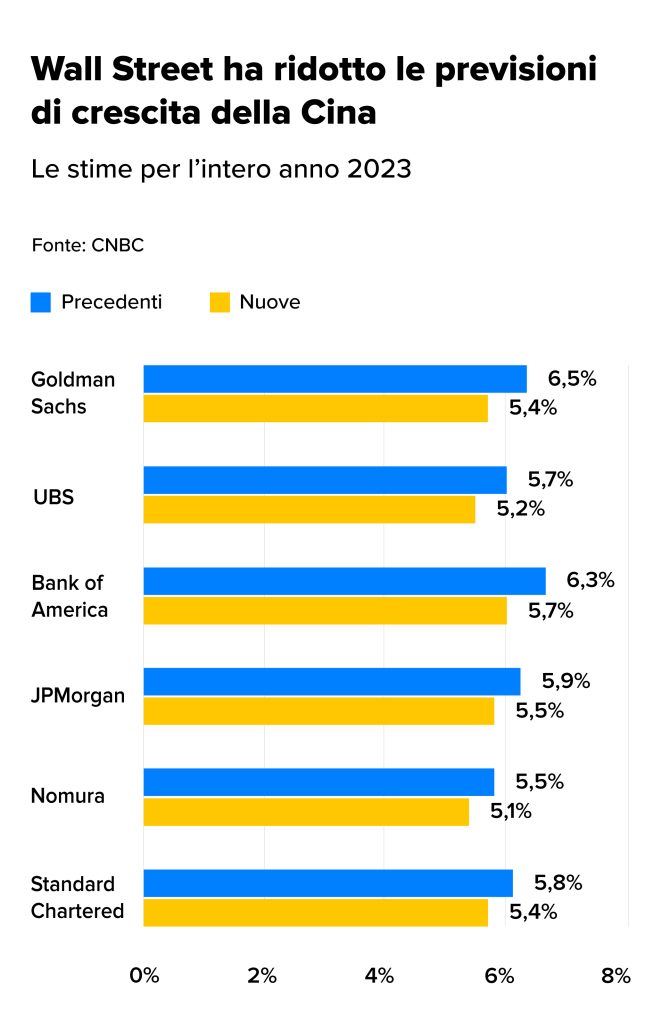

Fatto sta che i big di Wall Street, ultima Goldman Sachs, hanno declassato le previsioni di crescita per quella che ad oggi è la seconda economia mondiale dopo gli Stati Uniti d’America (17,7 trilioni per la Cina, a fronte dei 23,3 degli USA nel 2021 secondo la Banca Mondiale1). Motivo: le difficoltà a recuperare il terreno perduto con l’esplosione della pandemia prima e con le severissime chiusure anti-coronavirus poi, una severità archiviata all’inizio di quest’anno.

All’ultima revisione di Goldman Sachs – che ha tagliato le previsioni sul Prodotto Interno Lordo per l’intero anno 2023 dal 6% al 5,4%, adducendo come motivazione ulteriori turbolenze per il settore immobiliare del Dragone - seguono quelle di UBS, Bank of America e JPMorgan, che hanno tutte abbassato le stime del PIL cinese per l’intero anno, come si nota dal grafico in apertura.

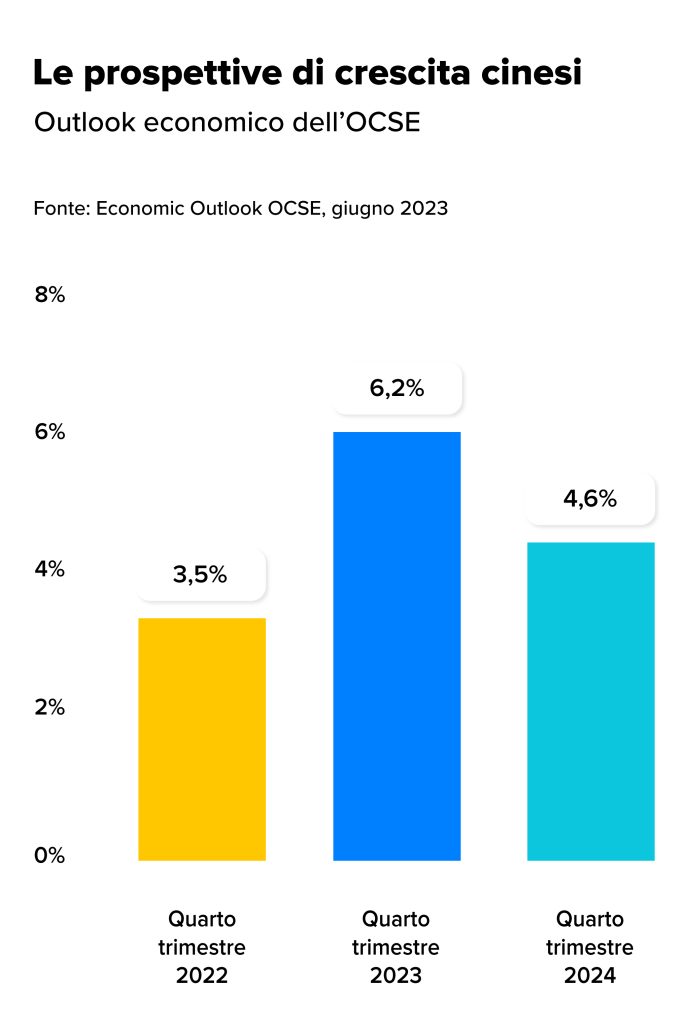

E tuttavia, stiamo parlando di un passo in avanti non di poco conto. Come ci ricorda l’OCSE nel suo outlook economico diffuso a giugno2, il PIL cinese è cresciuto “solo” del 3% nel 2022, meno di qualsiasi altro anno degli ultimi quattro decenni, eccezion fatta per il 2020, l’anno fatidico dell’esplosione della pandemia. Il quarto trimestre del 2023 dovrebbe concludersi con un rispettabile salto in avanti rispetto al dato di fine 2022.

La crisi dell’export e il tumulto immobiliare

Dopo l’allentamento delle rigorosissime misure anti-Covid, contrariamente alle aspettative, l’economia del Paese sta faticando a ripartire. I dati sull’indice dei prezzi al consumo e sull’indice dei prezzi alla produzione hanno messo in evidenza pressioni deflazionistiche, ossia al ribasso. La domanda di prestiti appare debole, mentre le vendite al dettaglio, la produzione industriale e gli investimenti fissi sono in fase di rallentamento, e intanto crescono i tassi di disoccupazione giovanile.

Come mai? La colpa è in parte da attribuirsi alle debolezze e alle incertezze delle altre aree mondiali, che frenano anche la domanda di beni cinesi: e senza la domanda estera, a Pechino non resta che quella interna, la quale però non è abbastanza robusta per trainare la ripresa. In più, le grandi economie avanzate stanno cercando di attrezzarsi per ridurre la loro dipendenza dalla Cina, allargando il parterre dei partner e dei fornitori. Senza contare il fatto che la seconda maggiore economia al mondo è ancora alle prese con le sfide del suo mercato immobiliare, fra le altre.

Per fortuna c’è la People’s Bank of China

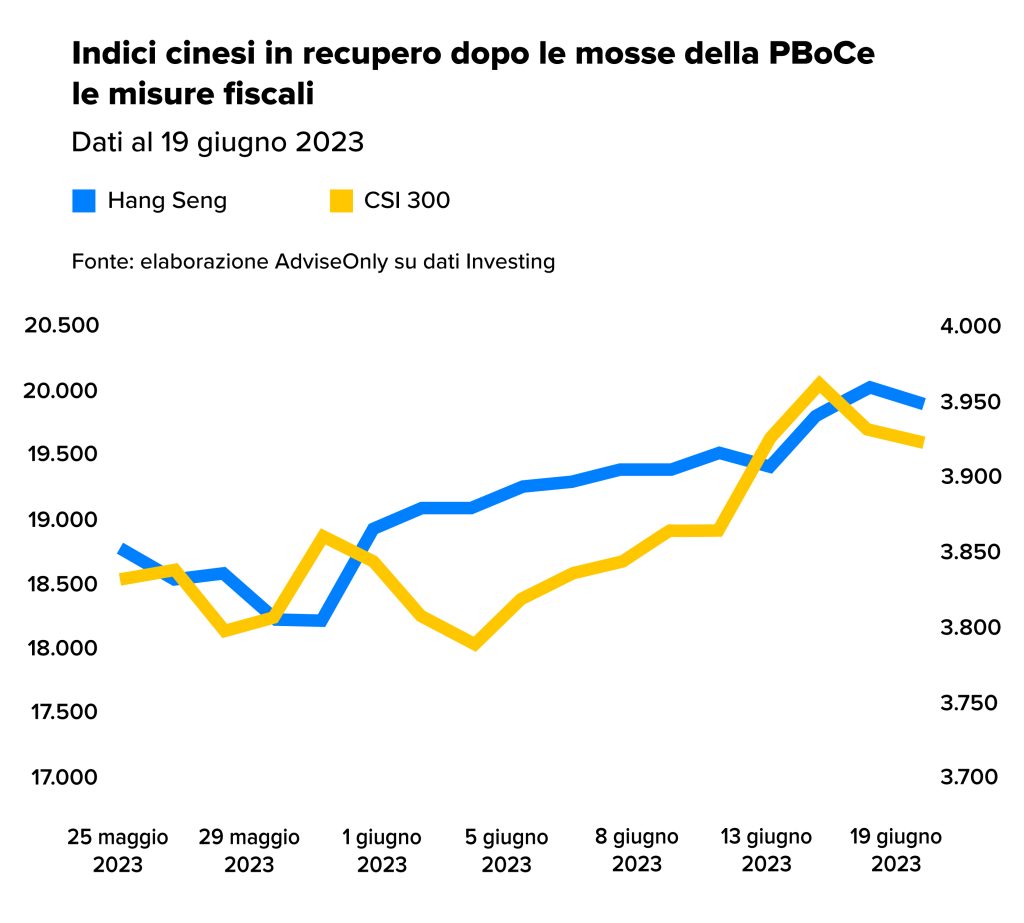

La banca centrale cinese nelle ultime settimane ha messo in atto una serie di tagli dei tassi, per scoraggiare i depositi e incoraggiare invece il ricorso al credito con l’obiettivo di stimolare l’economia. I funzionari politici, dal canto loro, stanno ragionando su un ampio pacchetto di proposte di stimolo, che includerebbero il sostegno al settore immobiliare e alla domanda interna, stando a fonti sentite da Bloomberg. Iniziative e prospettive recepite molto positivamente dai mercati, come dimostra la performance dell’Hang Seng, indice azionario della borsa di Hong Kong, e del CSI300, indice che replica l’andamento dei primi 300 titoli quotati alla Borsa di Shanghai e alla Borsa di Shenzhen, entrambi in rialzo rispetto ai valori di fine maggio.

Un recupero, quello azionario, favorito anche dai vertici USA-Cina in corso, prova evidente degli sforzi profusi da ambo le parti per rimettere i rapporti sul giusto binario. Perché, piaccia o no, la Cina è un Paese che non può assolutamente essere ignorato. Come, del resto, l’universo emergente nel suo complesso. Anche sotto il profilo degli investimenti.

Emergenti: una scelta imprescindibile per la diversificazione di portafoglio

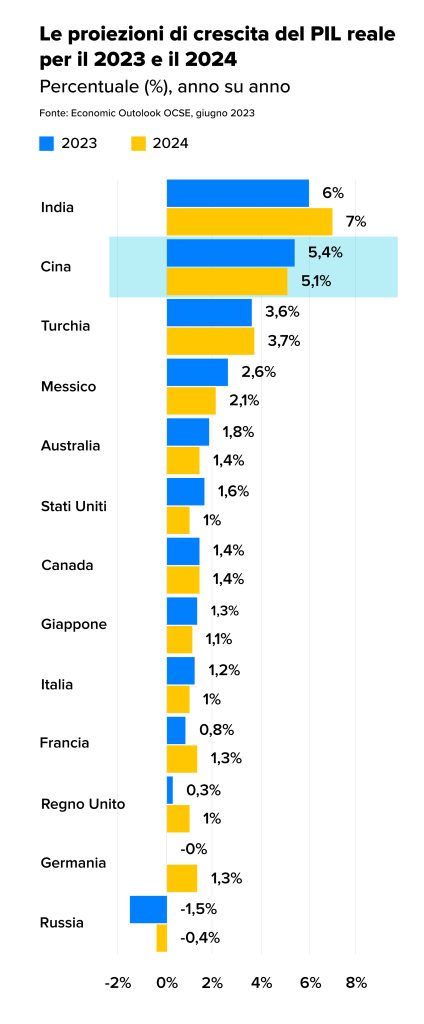

Cina ed emergenti rimangono una scelta imprescindibile in ottica di diversificazione di portafoglio sul medio-lungo termine. E la crescita registrata nel primo trimestre dell’anno ne è in qualche modo la prova. “La crescita del PIL del primo trimestre nei mercati emergenti è stata migliore del previsto”, si legge in un report di S&P Global Ratings che analizza la capacità di resilienza di questi mercati. Il rapporto sottolinea come la traiettoria della domanda estera sarà determinante per la crescita di queste aree nei prossimi trimestri, considerato il fatto che la crescita della domanda interna sta rallentando in molti Paesi. E tuttavia, l’Organizzazione per la Cooperazione e lo Sviluppo Economico colloca ben quattro emergenti nella top 5 delle proiezioni di crescita per quest’anno e per il prossimo. Al secondo posto c’è proprio la Cina.

Di fatto, dalle proiezioni dell’OCSE emerge un panorama molto variegato che ci conferma come anche nell’ambito di questa vasta area geografica – che va dall’India, il “super emergente” che incalza la Cina in termini di popolazione, età media e hub globale per la produzione, fino all’America centro-meridionale passando per l’est Europa e la Russia – ci siano appunto interessanti opportunità e validi spunti di diversificazione. Per la Cina, ad esempio, gli analisti si aspettano comunque che la crescita economica possa raggiungere circa il 4½% nei prossimi 5-10 anni grazie a un forte focus sugli investimenti nell'istruzione e nella tecnologia e al continuo sostegno al settore privato. Le tensioni geopolitiche continueranno con una forte rivalità tra Stati Uniti e Cina. Tuttavia, la probabilità di guerra a Taiwan nei prossimi 2-3 anni è bassa, poiché i costi sarebbero enormi per tutte le parti coinvolte.

1https://data.worldbank.org/indicator/NY.GDP.MKTP.CD?locations=CN&most_recent_value_desc=true

2https://www.oecd-ilibrary.org/docserver/ce188438-en.pdf?expires=1687254752&id=id&accname=guest&checksum=34F3EE072120C22AEACABADDB2F29841

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.