All-in sui BTP, ma le Borse hanno reso di più

IN BREVE

- L’inflazione in crescita ha costretto le banche centrali ad alzare i tassi, e i titoli di Stato hanno cominciato a pagare cedole interessanti, inclusi i BTP italiani vicini al 5%

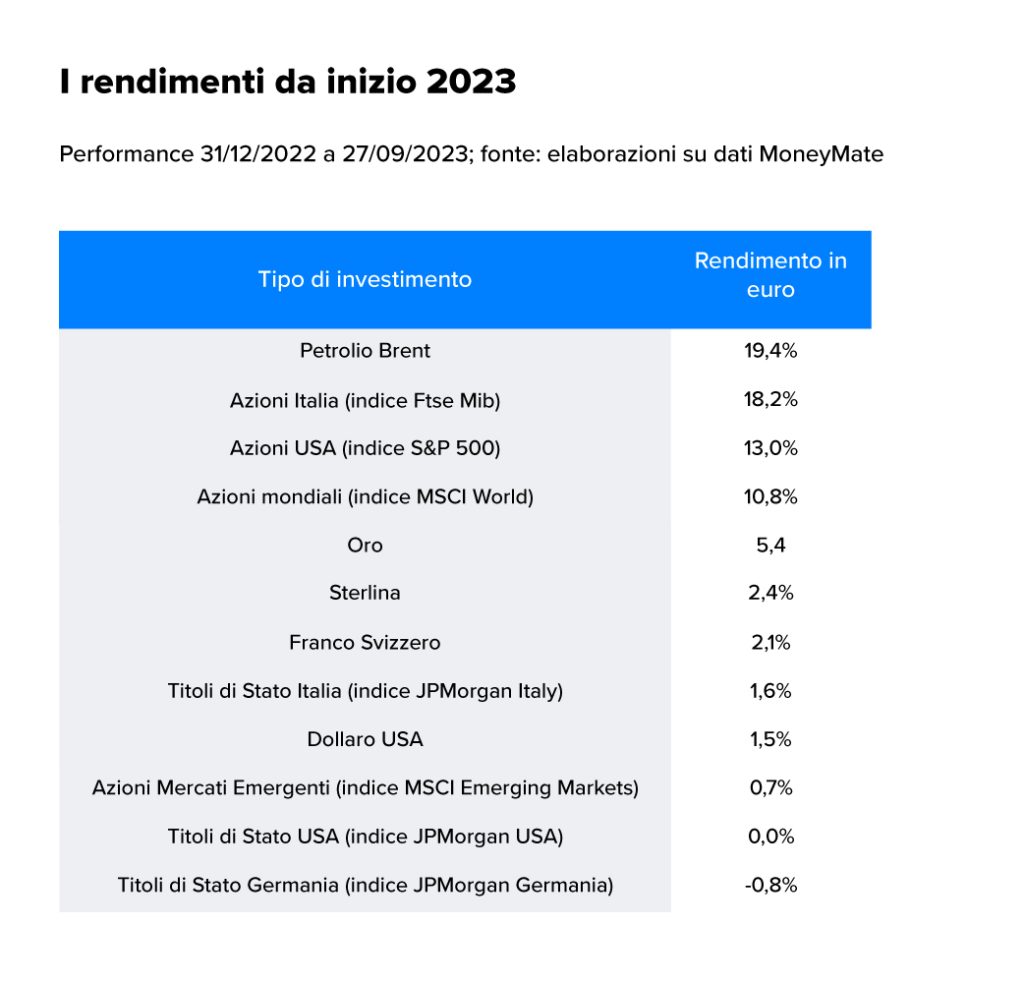

- Da inizio anno la Borsa italiana ha registrato il +18% e quella USA +13%.

- Una strategia di buon senso non può puntare su un solo strumento

I bei tempi della lira! Quante volte abbiamo sentito questa esclamazione nostalgica, o forse noi stessi l’abbiamo pronunciata? Il tema andrebbe approfondito dati alla mano, ma non è questo il punto che ci interessa oggi. Perché ai “bei tempi della lira” gli stessi nostalgici ricorderanno quasi sicuramente anche i rendimenti allettanti dei titoli di Stato italiani.

Con l’arrivo dell’euro sono cambiate tante cose, ma negli ultimi due-tre anni stiamo assistendo a un’inversione di tendenza. L’inflazione, che tra il 2013 e il 2020 si era mantenuta entro il punto percentuale, tanto che ci stavamo quasi dimenticando della sua esistenza, ha rialzato la testa. I motivi ormai li conosciamo tutti. In Italia i prezzi al consumo sono saliti solo nel 2022 dell’11,6%. Una crescita che ha costretto le banche centrali dei principali Paesi sviluppati ad alzare ripetutamente e in modo ravvicinato i tassi di interesse per domare il carovita, come non eravamo più abituati a vedere da tempo.

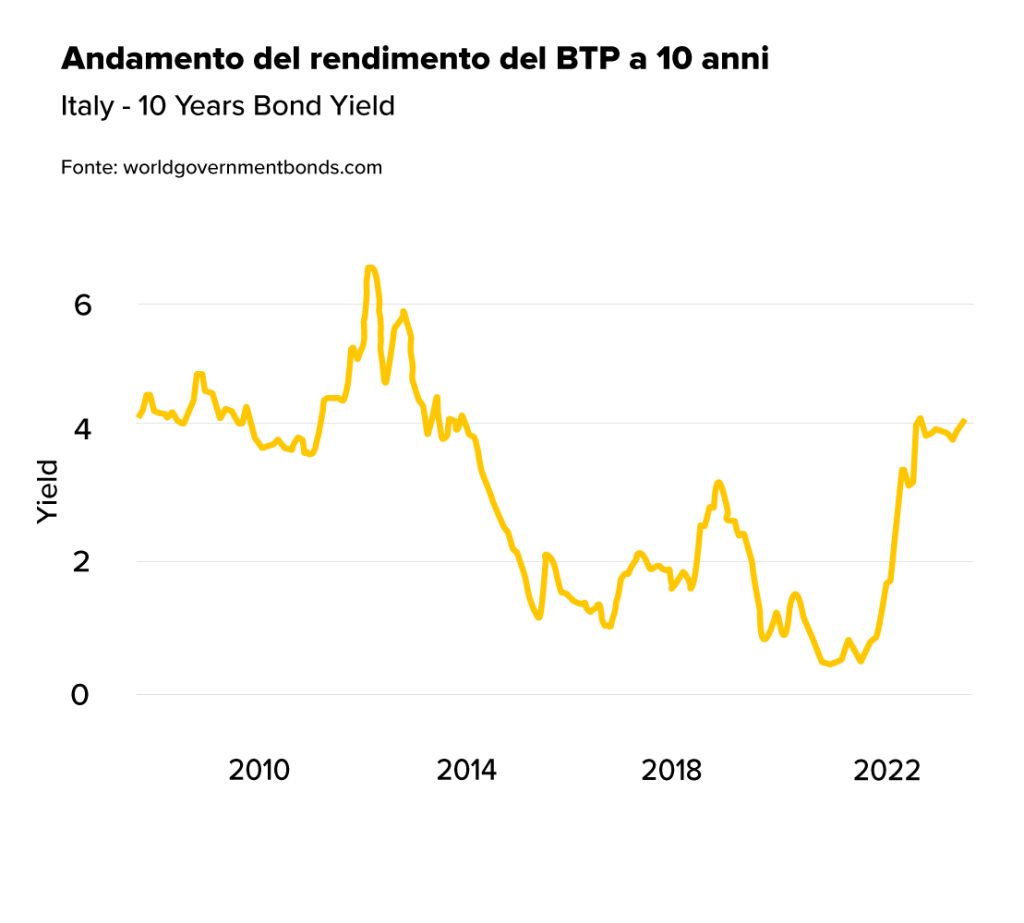

Oggi il BTP a 10 anni vicino al 5% di rendimento

La storia insegna che i rialzi delle banche centrali trascinano anche i rendimenti dei titoli di Stato. E questa tornata di aumenti non ha fatto eccezione. Basta guardare a quanto è successo nell’Eurozona. Mentre la Banca Centrale Europea effettuava il decimo rialzo di fila portando i tassi al 4,5%, i rendimenti dei titoli di Stato e delle obbligazioni europee prendevano la rincorsa. L’effetto sul BTP italiano a 10 anni è stato fin troppo evidente, con il rendimento che si è avvicinato a grandi passi verso il 5%. Il grafico all’inizio dell’articolo rende l’idea meglio di qualsiasi giro di parole.

Tutto in BTP? Perché non è una buona idea

Cos’è cambiato dal punto di vista dell’investitore che cerca di mettere a frutto i propri risparmi? Il discorso è molto semplice, almeno a prima vista. Fino a un paio di anni fa per ottenere un rendimento vicino al 5% avremmo dovuto correre rischi elevati tra azioni, obbligazioni di bassa qualità e mercati emergenti: adesso è invece possibile investendo i risparmi in un solo titolo, peraltro garantito dallo Stato italiano. Quindi? Vissero tutti felici e contenti grazie al “principe azzurro” BTP? Le cose non stanno proprio così, vediamo perché.

Da inizio anno la Borsa italiana ha segnato un +18%

Innanzitutto, frazionare l’investimento in più strumenti permette di ridurre il rischio complessivo, perché si può contare su diverse fonti di rendimento. Magari oggi è il BTP ad offrire un buon rendimento ma domani potrebbero tornare a far molto bene le azioni, oppure le materie prime o, ancora, l’oro piuttosto che i titoli obbligazionari in valuta estera. A proposito, forse in tanti non se ne sono accorti, ma da inizio anno la Borsa Italiana è in rialzo del 18% e quella americana del 13%, mentre i titoli di stato italiani hanno fatto guadagnare in media solo l’1,6% (indice JPMorgan Italia). Ciò conferma che non si può fare a meno di avere in portafoglio anche azioni e altri investimenti oltre ai BTP.

Rischio di perdita in conto capitale

Ma c’è anche un’altra questione da tenere in considerazione. I BTP non sono immuni all’andamento dei mercati. Una notizia che per qualche “BTP people” può essere sconvolgente, ma riflette la realtà. Gli scenari economici cambiano di continuo e, come abbiamo visto, i tassi sono in movimento. Tassi e rendimenti in rialzo significano, per le obbligazioni in circolazione, valore più basso. Il che significa, per chi ha comprato un BTP, il rischio di incassare meno rispetto al prezzo originario se, per svariati motivi, abbiamo bisogno di recuperare la liquidità prima della scadenza dell’obbligazione. Un po’ quello che è successo, con le dovute proporzioni, alla Silicon Valley Bank lo scorso marzo, quando l’aumento dei tassi Fed ha mandato all’aria i conti della banca, che era piena di titoli governativi americani a lunga scadenza che nel frattempo avevano perso parte del loro valore.

L’all-in non è mai una buona scelta

Il rischio appena descritto si chiama perdita in conto capitale: una situazione che, nel nostro piccolo, non vorremmo mai dover affrontare. Come evitarla? Se proprio vogliamo rimanere con il ragionamento sulle obbligazioni, è bene sapere che esistono soluzioni pensate per una gestione professionale di interi panieri di bond. “Giardinetti” diversificati in obbligazioni, anche in valute estere, con scadenze differenziate e con un variegato profilo di affidabilità degli emittenti (rating). Strumenti quindi molto liquidi, che pur investendo solo in obbligazioni tengono conto dei principi fondamentali della finanza, sono gestiti da team di specialisti che si muovono in un’ottica globale, monitorando tutto il mercato il mercato obbligazionario e le sue evoluzioni.

Pianificazione finanziaria vs improvvisazione

Oggi, per esempio, tra gli economisti e gli strategist c’è chi dice che i tassi di interesse saranno più alti (rispetto a prima) e più a lungo e chi invece è convinto che il picco dei rialzi sia stato toccato, o sia comunque vicino, e prevede una discesa dei tassi. Come sempre non è dato conoscere il futuro, in finanza non esistono questo tipo di certezze, ma sicuramente esiste il buon senso: se la diversificazione è imprescindibile nella costruzione di un portafoglio finanziario, la centralità della componente azionaria è un “must”. Al di là degli alti e bassi fisiologici del mercato, pensare di rinunciare al valore dell’azionario è irrazionale, come dimostra il +18% da inizio anno di cui abbiamo parlato poco fa.

Se pure è comprensibile, quindi, una sorta di corsa ai ripari di fronte alle fiammate di un’inflazione che quasi non ci ricordavamo più esistere, questa rimane una mera soluzione tampone, con tutte le sue inefficienze.

La strategia corretta è la pianificazione finanziaria, strutturata per raggiungere specifici obiettivi collocati su orizzonti temporali definiti, cogliendo tutte le opportunità offerte dai mercati.