Ricchezza degli italiani: un’opportunità sprecata?

IN BREVE

- Contante, casa e titoli di Stato: sono storicamente queste le 3 grandi passioni degli italiani, passioni che però limitano il potenziale di ricchezza del Bel Paese

- Mattone e bond attirano ancora l’attenzione, per tanti motivi. Ma chi si fissa troppo sui loro “pro” diventa cieco e sordo ai “contro”, che purtroppo non mancano

- Molto meglio diversificare, facendo largo alla giusta dose di equity

L’Italia è un Paese indebitato, e questo è un dato di fatto. Poi ci siamo noi, i grandi risparmiatori d’Europa, davanti ai quali anche il più taccagno degli olandesi, maestri da sempre di capitalismo e gestione del denaro, impallidirebbe. Noi italiani agli occhi degli economisti che guardano solo i numeri siamo ricchi. Ma sicuramente, se parliamo col vicino, il conoscente o l’amico ci dirà che siamo pazzi.

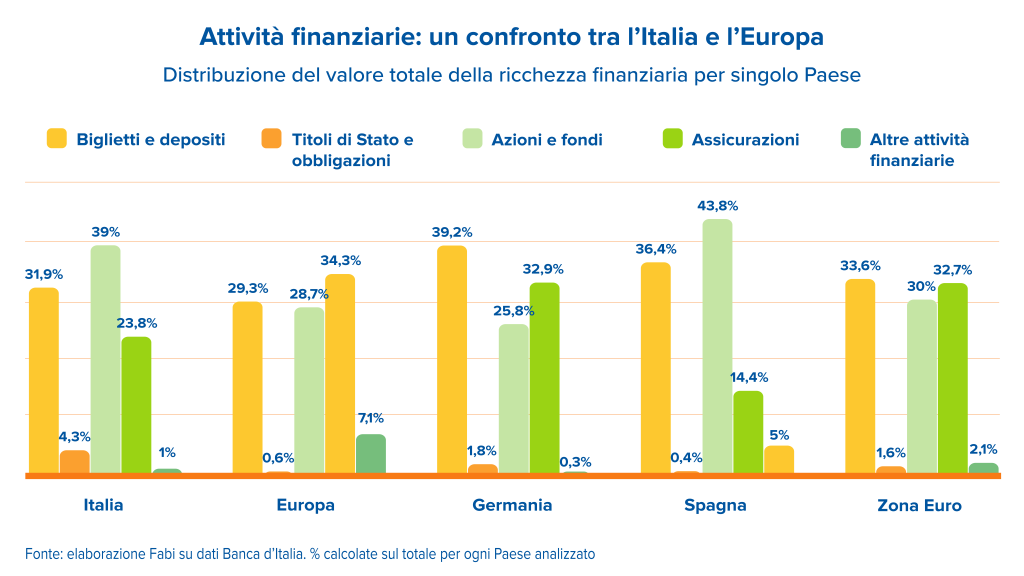

In realtà, guardando appunto solo ai numeri lo siamo. La ricchezza netta delle famiglie italiane è la più alta in Europa pari a 8,7 volte il reddito disponibile contro l’8,6 della Francia, il 7,7 del Regno Unito e il 6,8 della Germania1. Ecco però che quell’olandese impertinente di prima ci farebbe questa domanda: ma tutta quella liquidità come la sfruttate? La fate fruttare? E qui la risposta sarebbe: be’, in realtà no.

Noi preferiamo la sicurezza, preferiamo vederli lì nel conto, senza timori. È una questione di cultura finanziaria, ma anche di una scarsa fiducia nel sistema Paese, questo bisogna dirlo.

L’amore per il cash (e per la casa) non passa

Insomma, gli italiani “hanno le navi”, ma le lasciano costantemente in porto per paura di quello che potrebbe succedere in futuro. In altre parole, abbiamo liquidità, ma la lasciamo a erodersi “nel porto sicuro” per paura del futuro. Una paura lecita, considerando che siamo un Paese indebitato e che i salari non crescono da decenni. Come conseguenza, teniamo sui conti in banca molti risparmi, ma purtroppo, alla fine dei conti, è tanto denaro che si svaluta con l’inflazione.

E poi preferiamo ancora l’investimento immobiliare (il 23% dal 26% del 2021) e gli strumenti finanziari più diffusi rimangono i certificati di deposito e i buoni fruttiferi postali, detenuti dal 50% degli investitori. Cosa c’è di male, ti chiederai. Be’, ognuno può fare le sue scelte, ma, dati alla mano, storicamente l’investimento immobiliare ha reso meno di un portafoglio ben diversificato. La rendita generata dagli investimenti immobiliari è pari allo 0,5% del valore dell’immobile, mentre il valore medio dato da un portafoglio finanziario va dal 2% al 4% annuo2. Per non parlare dei costi che la compravendita e la gestione di un immobile prevedono.

Morale della favola: siamo cauti perché non ci fidiamo dell’economia del nostro Paese, lecito. Ma la paura, come sempre, ci fa prendere decisioni sbagliate alla fine dei conti. Aggiungiamoci pure che non brilliamo per conoscenze finanziarie e la frittata è fatta. L’indice di alfabetizzazione finanziaria ci colloca infatti in coda alla maggioranza delle economie analizzate3: con un punteggio di 11,1 siamo dietro a tutti, inclusa Austria (14,4), Germania (13,9) e Portogallo (13,1).

Portiamo le navi in mare e facciamoci un bel viaggio

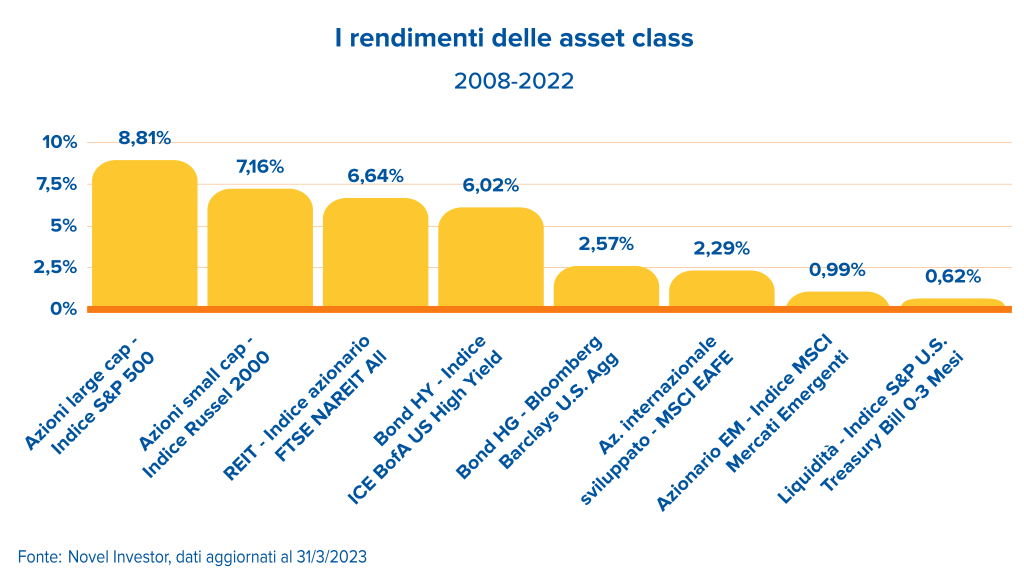

Ottimo quindi investire e bene puntare su strumenti che difendono i nostri risparmi. Ma non dobbiamo dimenticare di diversificare al meglio i nostri forzi. Guardando alle performance delle varie asset class dal 2008 a oggi, un approccio che tiene conto dell’importanza dei titoli azionari resta in assoluto quello più promettente. Troppo rischio? Non proprio. Il grafico qui sotto fa vedere come nel lungo periodo le grandi oscillazioni alle quali abbiamo assistito negli ultimi quindici anni (e non sono state certo poche) si siano alla fine compensate facendo emergere l’asset class azionaria come quella che si è distinta nel confronto con le altre.

Attenzione però al fai da te o ai consigli di famigerati amici che guadagnano chissà quanto con i loro investimenti. Meglio investire in modo diversificato, evitandoci strade fin troppo battute che possono dare un’idea di sicurezza e che però poi si rivelano tutt’altro che efficienti.

1Dati da Il sole 24 Ore, 2021

2Indagine Moneyfarm, 2022

3https://www.oecd.org/financial/education/oecd-infe-2020-international-survey-of-adult-financial-literacy.pdf

COMUNICAZIONE DI MARKETING

I contenuti del presente articolo sono stati redatti da AdviseOnly.com e hanno scopo esclusivamente informativo. Pertanto in alcun modo devono essere intesi come consigli finanziari, economici, giuridici, fiscali o di altra natura e nessuna decisione d’investimento o qualsiasi altra decisione deve essere presa unicamente sulla base dei contenuti qui riportati. Allo stesso tempo in nessun modo costituiscono da parte di AdviseOnly.com un’offerta al pubblico d’acquisto o vendita di titoli e più in generale di strumenti finanziari e/o attività di sollecitazione all’investimento ai sensi del D.lgs. 24/02/1998, nr°58.

Allo stesso tempo, Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il presente messaggio non rappresenta in alcun modo una ricerca in materia di investimenti, un servizio di consulenza in materia di investimenti né attività di offerta al pubblico di strumenti finanziari.

Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio.

Le informazioni contenute sono protette dai diritti di proprietà intellettuale e pertanto qualsiasi duplicazione, alterazione anche parziale o utilizzo non corretto dei contenuti in esse pubblicati e riprodotti è da intendersi vietata.