Politiche monetarie europee, come influiscono sul risparmio

La riduzione a zero dei tassi di interesse e il QE (quantitative easing) della BCE hanno azzerato il rendimento dei titoli di stato e delle obbligazioni della zona euro e portato in negativo i tassi del mercato monetario. Al risparmiatore vengono in tal modo a mancare due componenti essenziali per allestire i portafogli: il ‘cuscinetto’ del reddito fisso e il comodo parcheggio della liquidità. Per conseguire un rendimento positivo di una certa consistenza è indispensabile inserire in portafoglio una quota di asset di rischio e allungare in modo appropriato l’orizzonte temporale d’investimento: questo consente di evitare di essere costretti a disinvestire nelle fasi di temporanea correzione dei mercati, e permette di raggiungere gli obiettivi della pianificazione finanziaria.

Nell’area euro le politiche monetarie fanno capo alla Banca centrale europea che ha il compito di governare l’andamento dell’euro, gestendo la quantità di moneta in circolazione. L’obiettivo principale della BCE è la stabilità dei prezzi: in alcuni paesi, come per esempio la Federal Reserve negli Stati Uniti, la banca centrale è anche tenuta per legge ad agire a sostegno della piena occupazione. Mantenere la stabilità dei prezzi significa tenere sotto controllo sia un possibile aumento significativo del carovita (inflazione) e sia una diminuzione importante e prolungata dei prezzi al consumo (deflazione): una eccessiva inflazione o una persistente deflazione per lunghi periodi hanno infatti effetti negativi sull’economia.

L'avvento del Quantitative Easing

Il Quantitative Easing (QE), che permette alla banca centrale di acquistare direttamente sul mercato titoli finanziari già emessi, come ad esempio titoli di stato o obbligazioni societarie, è stato implementato su larga scala dalla Federal Reserve nel 2008 per contrastare gli effetti della grande crisi finanziaria scatenata dal fallimento della banca d’affari Lehman Brothers del 15 settembre 2008. Successivamente, nel 2015, anche la BCE ne ha fatto ricorso.

Dalle operazioni OMT...

La grande crisi finanziaria del 2008-2009 e la successiva crisi del debito sovrano della zona euro del 2011 avevano infatti spinto la BCE a promuovere una serie di iniziative anche di tipo non convenzionale. In particolare le OMT (Outright monetary transactions), che in concreto non sono mai state usate, consistono nell'acquisto diretto da parte della BCE di titoli di stato a breve termine, soprattutto titoli sovrani con scadenza compresa tra uno e tre anni, emessi da paesi che, in difficoltà macroeconomica grave e conclamata , abbiano avviato un programma di aiuto finanziario.

...alle TLTRO...

Dal giugno 2014, sono stati varati i programmi relativi alle operazioni mirate di rifinanziamento a più lungo termine (Targeted Longer-Term Refinancing Operations, TLTRO). Tramite le quali la BCE offre, alle banche dell'area dell'euro, finanziamenti a tassi agevolati, con scadenze pluriennali diretti a migliorare il funzionamento del meccanismo di trasmissione della politica monetaria, sostenendo l'erogazione del credito bancario all'economia reale dei paesi europei.

...fino al PEPP

A partire dal 26 marzo 2020, il Consiglio direttivo della BCE ha deciso l'avvio di un nuovo programma, a carattere temporaneo, denominato Pandemic Emergency Purchase Programme (PEPP), con l'obiettivo di contrastare i gravi e crescenti rischi per il meccanismo di trasmissione della politica monetaria e per le prospettive di crescita derivanti dalla diffusione del coronavirus. Il PEPP prevede acquisti aggiuntivi di titoli pubblici e privati per complessivi 750 miliardi fino alla conclusione della fase critica dell’emergenza sanitaria, e in ogni caso per tutto il 2020.

Un sostegno massiccio al sistema finanziario della zona euro

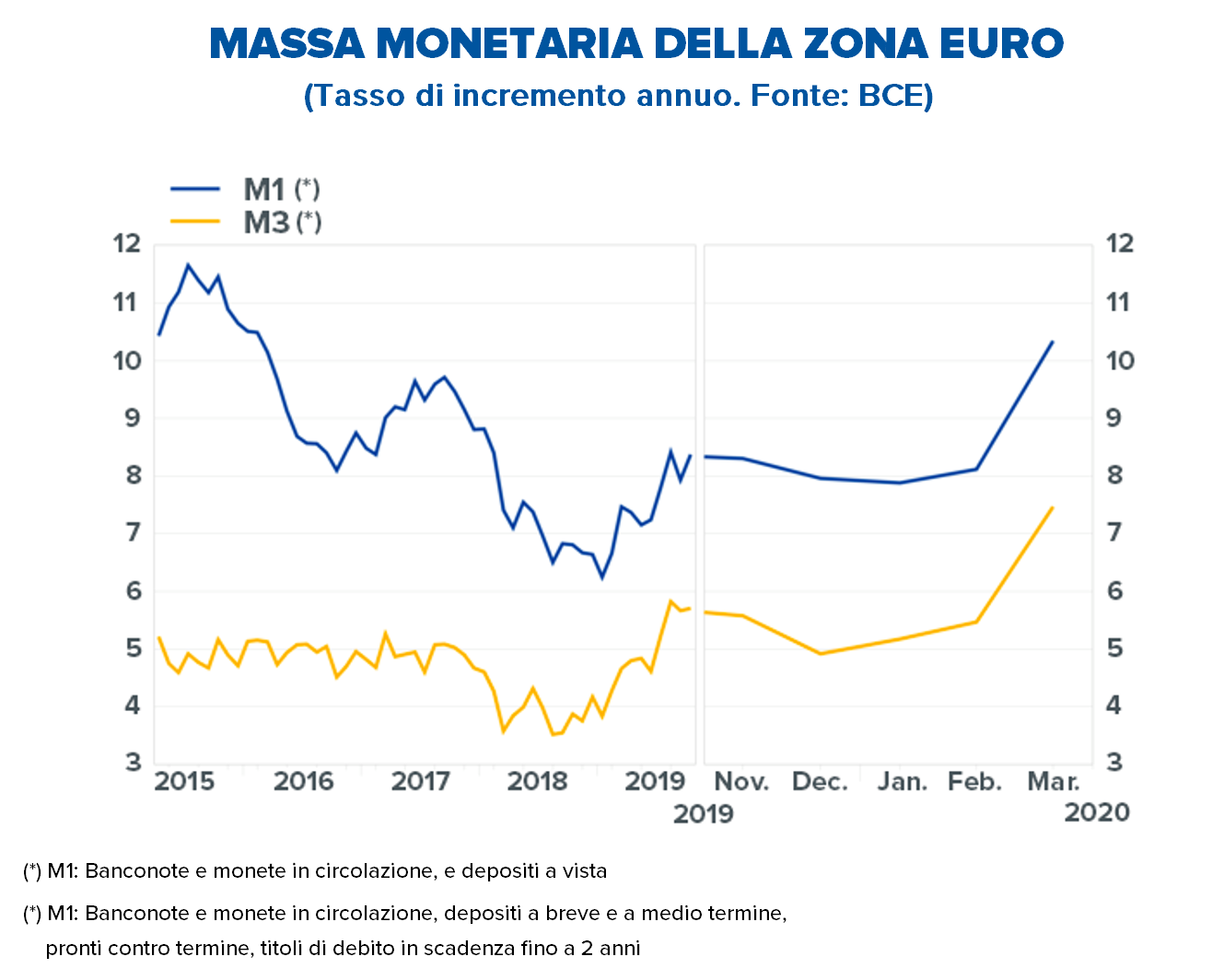

Il QE promosso dalla BCE ha sostenuto in modo massiccio il sistema finanziario della zona euro ed è stato in grado di rilanciare la crescita economica garantendo l’immissione sul mercato di ingenti quantitativi di flussi monetari. A questo proposito vale la pena ricordare che l’insieme del QE e della altre misure di politica monetaria espansiva messe in campo dalla BCE hanno portato il bilancio dell'Eurosistema fino a 4.700 miliardi di euro alla fine del 2018 (fonte: Europarlamento Europeo )

Il meccanismo del QE

Ma qual è il meccanismo di funzionamento del QE? La BCE acquista obbligazioni e titoli di stato dalle banche determinando un aumento del prezzo di questi titoli oltre che garantire flussi di denaro nel sistema bancario. Dal momento che i rendimenti si muovono in direzione opposta ai prezzi, l’aumento di questi ultimi determina una diminuzione dei rendimenti di una ampia gamma di strumenti finanziari (dai titoli di stato, alle obbligazioni societarie, dai mutui ai finanziamenti), rendendo più economici i prestiti. Le famiglie e le aziende spendono meno per ripagare i propri debiti e sono incentivate a richiedere altri mutui e finanziamenti spingendo i consumi e gli investimenti. Un incremento degli investimenti e maggiori consumi supportano la crescita economica e la creazione di posti di lavoro.

Tassi a zero o, addirittura, negativi

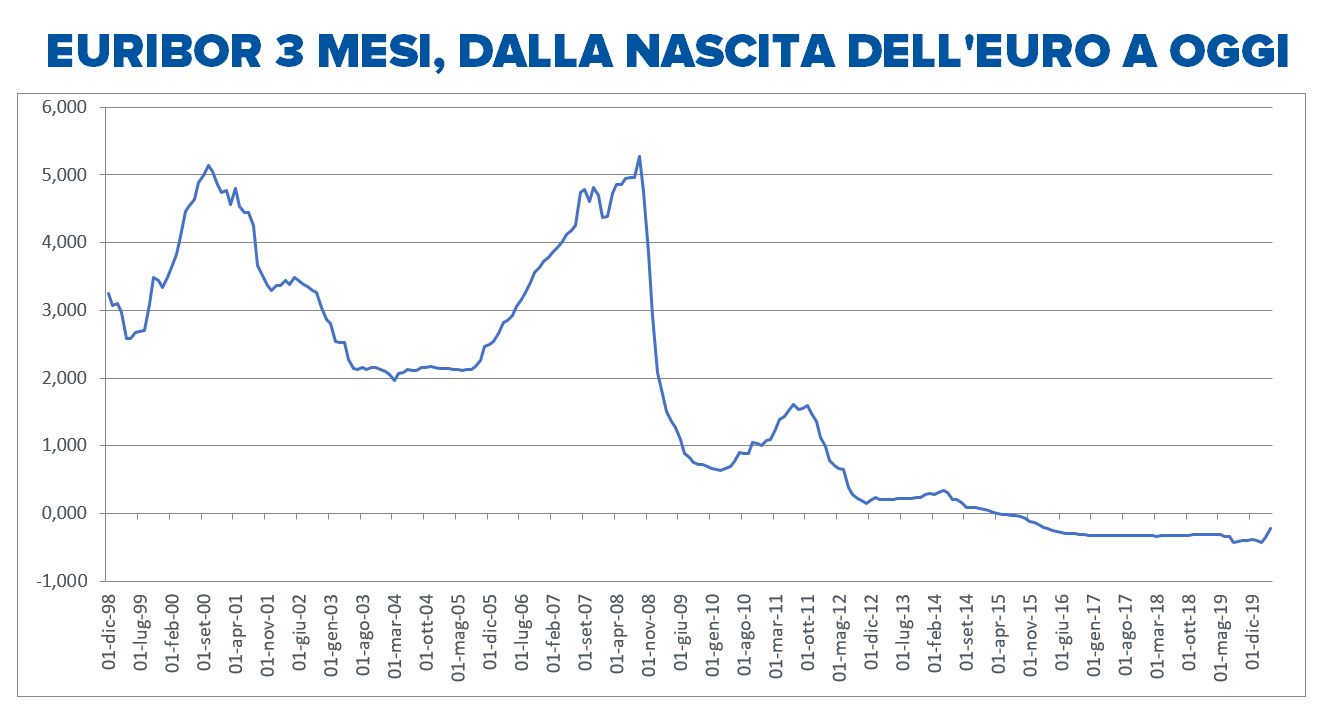

Un processo virtuoso per tutta l’economia che, tuttavia, influisce sul risparmio. Tassi bassi – o, addirittura, come in questa fase negativi – comportano infatti rendimenti dei titoli di stato e delle obbligazioni societarie ai minimi, prossimi allo zero. Al risparmiatore vengono in tal modo a mancare due componenti essenziali per allestire i portafogli: il ‘cuscinetto’ del reddito fisso e il comodo parcheggio della liquidità. Nei decenni passati, infatti, era possibile allestire portafogli con una quota di azioni e una di obbligazioni in cui quest’ultima fungeva da ammortizzatore delle oscillazioni, grazie ai flussi di rendimento costanti nel tempo che adesso sono di fatto azzerati. Ancora peggio per la liquidità che non solo non riconosce alcun rendimento – basta osservare l’Euribor a tre mesi che da cinque anni ormai è costantemente in territorio negativo – ma determina una significativa perdita di potere d’acquisto se mantenuta in portafoglio.

Più asset di rischio con un orizzonte temporale più lungo

Questo contesto implica due importanti riflessioni per gli investitori. La prima è che, per conseguire un rendimento positivo e reale (cioè al netto dell’inflazione) di una certa consistenza è indispensabile inserire in portafoglio una quota di asset di rischio: azioni, obbligazioni societarie, mercati emergenti, materie prime, investimenti alternativi ecc. La cui percentuale, ovviamente, non può comunque prescindere dal personale grado di tollerenza al rischio. A questo proposito, e siamo al secondo elemento di riflessione, l’orizzonte temporale d’investimento deve essere allungato in modo appropriato, sia per evitare di essere costretti a disinvestire nelle fasi di temporanea correzione dei mercati, e sia per consentire alla pianificazione finanziaria di raggiungere gli obiettivi delle diverse componenti di portafoglio, in particolare quelle più rischiose.